Contactloos betalen zit nog niet tussen de oren

De Nederlandse banken hebben plannen om contactloze betaalpassen op de markt te brengen, zo stond vandaag te lezen in De Telegraaf. Maar de uitrol daarvan betekent niet dat de consument zijn betaalgedrag meteen gaat veranderen, zo toont breinonderzoek aan.

In Leiden loopt sinds deze maand een proef met contactloos betalen: je mobiele telefoon of betaalpas bij de betaalautomaat houden, is genoeg om in één seconde af te rekenen. Nu nog gebeurt dat met een NFC-telefoon van Samsung , die speciaal aan de deelnemers van de proef is verstrekt.

De geluiden van de deelnemende consumenten zijn positief, maar dat is ook niet zo verwonderlijk als je een gratis gadget mag uitproberen. Het is bovendien makkelijk. Met contactloos betalen kunnen bedragen tot 25 euro worden afgerekend. De bestedingslimiet gaat tot 50 euro, daarna moet eerst weer de pin worden ingevoerd.

Eind november is er een evaluatie en afhankelijk daarvan gaan de banken nieuwe contactloze betaalpassen uitrollen. Dat zijn passen waarin naast de chip ook een antenne is verwerkt. De consument heeft dan geen NFC-mobieltje nodig, maar kan ook met zijn pas contactloos betalen.

In en rond Leiden heeft ABN Amro al 53.000 van zulke passen werkend uitgezet. ING heeft er een kleine 1200 verschaft. Eind dit jaar moeten er drie miljoen ongeactiveerde passen bij klanten in Nederland liggen. Begin 2014 zal ING contactloos betalen voor alle klanten in werking zetten. ABN Amro begint in november met uitgifte van deze passen aan klanten van wie de huidige pas aan vervanging toe is. Behalve de 53.000 klanten rond Leiden beschikken ook zo’n 18.000 medewerkers van de bank over een nieuwe pas. Daarmee kunnen zij ook op Schiphol en in de bedrijfskantines van de bank betalen.

Leiden is niet de enige proeftuin voor contactloos betalen. Mastercard zegt dat er in 56 landen, waarvan bijna 30 in Europa, proeven worden gedaan met betalen via de mobiele telefoon. Maar proeven zeggen nog maar weinig over de praktijk. Nog los van het feit dat retailers eerst apparatuur moeten aanschaffen voor contactloze betalingen, is contant betalen nog lang niet weg. Bij winkels en supermarkten wordt 59 procent van de betalingen nog contant gedaan. Dat percentage loopt maar heel langzaam terug. Toegegeven: het totaalbedrag aan pinbetalingen in 2012 was 84 miljard euro tegen 47 miljard contant. Vooral in de horeca, bij de bakker, slager of traiteur betalen mensen het liefst contant.

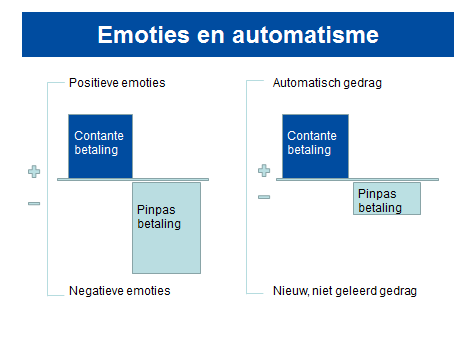

De Nederlandsche Bank heeft recentelijk onderzoek (pdf) verricht naar het betaalgedrag. Daarbij is met een fMRI-scanner rechtstreeks in het brein van de consument ‘gekeken’, terwijl betaalbeslissingen werden genomen of informatie werd verwerkt.

De uitkomst is verrassend. Betalen met contant geld activeert per saldo positievere emoties dan betalen met een pinpas. De meetwaarden van positieve emoties als lust, verlangen, vertrouwen en waarde zijn afgezet tegen negatieve emoties als angst, boosheid, walging en gevaar.

Meerdere emoties spelen een rol. De keuze voor een bepaald betaalmiddel leidt ertoe dat we bereid zijn meer of juist minder te betalen voor een bepaalde aankoop. Bij een contante betaling is de consument zich het meest bewust van het af te rekenen bedrag. De waarde staat immers in grote cijfers op de biljetten, het moet worden geteld en overhandigd en er moet worden nagedacht wat het wisselgeld zou moeten zijn. Eén blik in de portemonnee leert direct hoeveel geld is uitgegeven. Een contante betaling ‘voelt’ men daarom meer dan een betaling met pinpas.

Er blijkt wel verschil te zitten tussen generaties en tussen mensen met meer of minder ervaring met de pinpas. Ouderen hebben, meer dan jongeren, een voorkeur voor één bepaald betaalmiddel. Ouderen hebben een sterkere emotionele voorkeur voor contant en het roept bij hen gewoontegedrag op. Ouderen die aangeven vaak met de pinpas te betalen, hebben een lichte emotionele voorkeur voor de pinpas, maar zullen vooral uit gewoonte hiermee betalen.

Bij jongeren is de voorkeur voor één van beide betaalmiddelen minder sterk aanwezig en geldt dat cash betalen een automatischer handeling is dan een pinbetaling. En voor jong en oud geldt dat mensen graag contant geld op zak blijken te hebben, zelfs al hebben ze niet de intentie om op korte termijn ermee te gaan betalen.

DNB verwacht dan ook dat contant geld voorlopig onmisbaar blijft. Daarom is van belang dat contant geld algemeen bruikbaar en beschikbaar blijft als betaalmiddel bij de kassa. Dat wil zeggen dat de consument makkelijk contant geld van zijn bankrekening moet kunnen opnemen of erop storten. En het betekent voor de winkeliers dat goede faciliteiten beschikbaar zijn om hun kassaopbrengst op hun bankrekening te storten.

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond