Jungo brengt crowdlending naar de Nederlandse hypotheekmarkt

De FinTech industrie is booming. Er vindt veel vernieuwing plaats op het vlak van financieringen en betalingen, maar op het vlak van hypotheken zijn er nog nauwelijks startups opgestaan. Daar komt nu verandering in. Binnen afzienbare tijd gaat de startup Jungo op zeer vernieuwende wijze de hypotheekmarkt verrijken met een nieuwe financieringsoplossing voor huizen.

Jungo gaat investeerders en consument met elkaar verbinden

Ongeveer een half jaar geleden zijn Vincent van den Noort en Jasper Laagland gestart met het initiatief dat nu Jungo heet. Op een later moment heeft oud-bankier en ondernemer Gerard Looijen zich bij de jonge entrepreneurs gevoegd.

De Latinisten onder ons weten dat het woord ‘iungo’ (/ˈjun.ɡoː/) ‘ik verbind’ betekent. Jungo gaat investeerders en consumenten, die op zoek zijn naar een financiering voor hun huis, met elkaar verbinden. Ik sprak met Vincent van den Noort over crowdlending, Jungo als alternatief voor banken en de ambities voor de toekomst.

Volgens Vincent kan de financiële sector wel wat vernieuwing gebruiken: “De financiële sector is traditioneel, een beetje hetzelfde als de telecomsector waar ik vandaan kom. Er zijn veel grote partijen, maar de financiële sector wordt steeds meer opgeschud door FinTech startups. Banken gaan niet verdwijnen, maar er komen wel steeds meer startups die een stukje van de activiteiten overnemen.”

“We richten ons in eerste instantie op jongeren. Zij zijn toch de early adopters. Wellicht besmetten zij de oudere generatie”, vertelt Vincent. “We gaan ons richten op twee doelgroepen. Aan de consumentenkant zijn dat vooral de starters en eerste doorstromers. Dit is al gauw 80 procent van mensen die een huis koopt. Aan de investeerderskant richten we ons vooral op de Generatie Y (red. ook wel Millennials genoemd), maar ook Generatie X, de ouders van de Millennials“.

Door het toepassen van gamification en een focus op user experience wil Jungo het vooral voor deze doelgroepen ook leuk maken.

Jungo, powered by the crowd

Lang geleden schreef ik over Crowdhypotheek.nl, maar dit initiatief is nooit succesvol geworden en de domeinnaam is inmiddels in handen van de Oostenrijkse partij CrowdCoopFunding. Waarom werd dit crowdfundingplatform geen succes?

Het antwoord is eenvoudig. Een consument wil snel antwoord op zijn hypotheekaanvraag en niet afhankelijk zijn van individuele investeerders die wel of niet snel bereid zijn om te financieren. Jungo doet het anders. Ze combineren traditionele financiering met crowdlending.

Als een consument een Jungo-hypotheek aanvraagt – en dat kan gewoon via een tussenpersoon – dan wordt de aanvraag behandeld zoals bij een bank. Op een min of meer vergelijkbare manier wordt gekeken of de klant er ‘goed voor is’.

Als de klant voldoende inkomsten heeft en de zekerheid voldoende is dan wordt de aankoop van het huis gefinancierd. “We zullen dezelfde acceptatiecriteria hanteren als banken, maar kijken ook naar vernieuwing daarbinnen. Zo gaan we op termijn ook kijken naar toekomstige verdiencapaciteit en betalingsgedrag. Dus naast meer traditionele datamodellen zullen we ook onze eigen datamodellen testen”, legt Vincent uit.

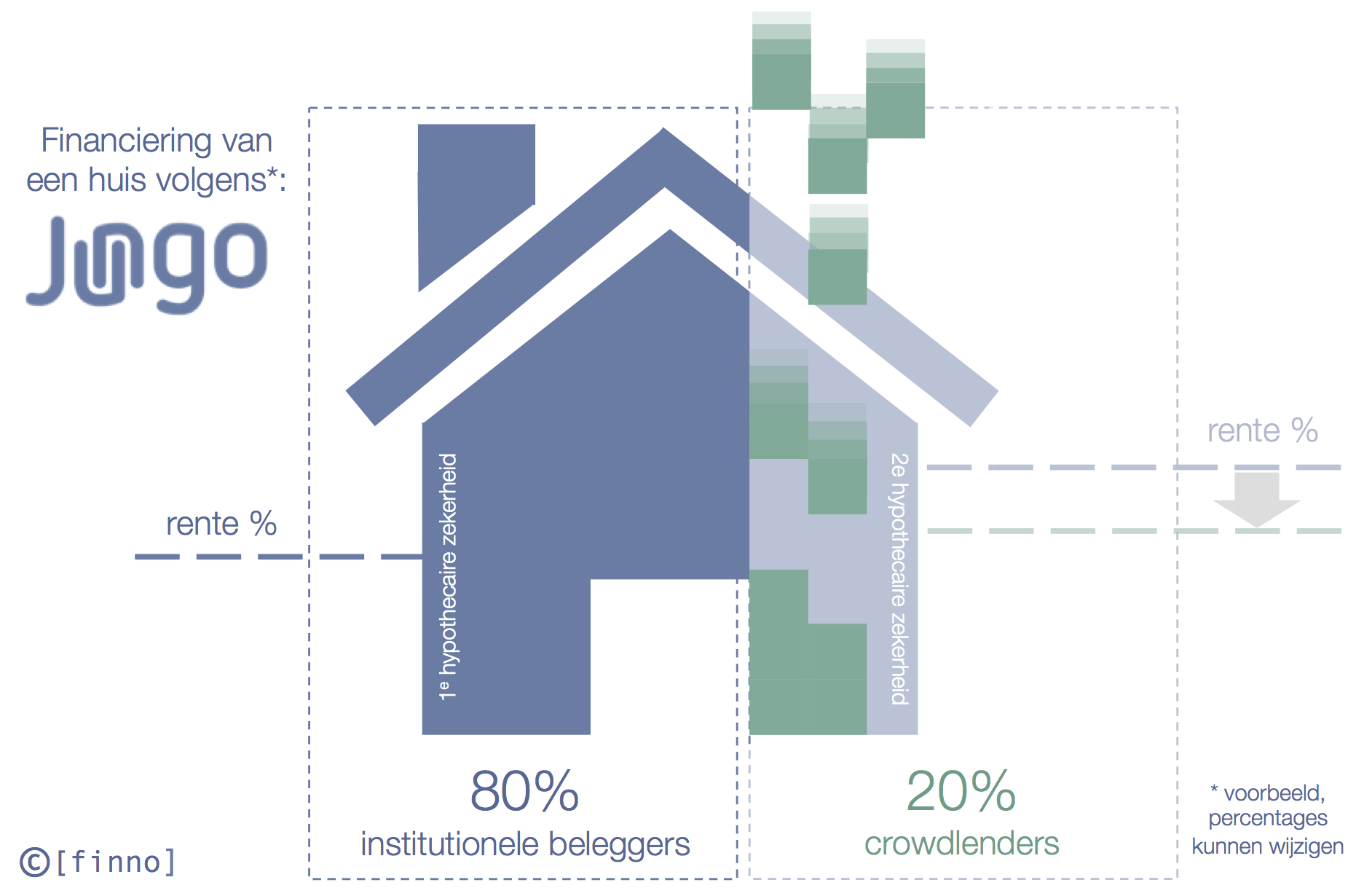

De samenstelling van de financiering is echter afwijkend en vernieuwend. Juist omdat de klant die zekerheid wil, werkt Jungo met een back-up financier. De hypotheek gaat dus altijd door, ook als de crowd niet voor 100 procent mee doet. In dat geval heeft de crowd feitelijk een tweede hypotheek. Natuurlijk met een daarbij passend rendement!

Voor de back-up financier is dit ook aantrekkelijk, omdat die partij een relatief laag risico in de boeken krijgt.

Jungo is win-win-win

De financieringsoplossing van Jungo is een win-win-win-situatie voor alle betrokken partijen.

- Voor institutionele beleggers is het investeren in hypotheken met een relatief laag risico interessant. Nederlandse woninghypotheken zijn interessant voor institutionele beleggers vanwege het goede rendement ten opzichte van het beperkte risico.

- De crowd investeert met een iets hoger risico en ontvangt een hogere rente dan ze op een spaarrekening zouden ontvangen. Toch is het risico beperkt omdat het risico op het niet terugbetalen van de financiering voor het huis (probability of default) lager is dan bij andere financieringen aan consumenten. Lag in 2011 het aantal defaults nog op 0,51 procent (op basis van het percentage van de totale portefeuille), inmiddels is dat gegroeid naar 0,85 procent (bron: IG&H).

- De consument die zijn huis wil financieren heeft met Jungo een aantrekkelijk alternatief. “We richten ons in eerste instantie op hypotheken boven NHG (2016, 225.000 euro). We verwachten daar, dankzij de crowd en het uitsluiten van de bank flink goedkoper te zijn”, legt Vincent uit. “We moeten ook competitief kunnen zijn in deze markt. Door een hoge mate van automatisering liggen onze operationele kosten lager dan bij traditionele banken.”

Afbeelding Jungo app: “We need an awesome experience”

Software met een industry proven trackrecord

Jungo ontwikkelt de technologie deels in-house en werkt daarnaast samen met technology partner Topicus, die jarenlange ervaring heeft heeft op het gebied van hypotheeksoftware. ‘Topicus ontwikkelt nieuwe dienstverleningsconcepten waarbij de mogelijkheden van moderne technologie optimaal benut worden’, lezen we op de website. De onderneming richt zich op de zorg, onderwijs, overheid en de financiële sector.

Voor banken en verzekeraars die hypotheken verkopen heeft Topicus onder anderen een mid- en backoffice systeem ontwikkeld en een systeem voor pro-actief beheer van hypotheken. Voor financieel adviseurs heeft Topicus de adviessoftware Findesk ontwikkeld, dat ondersteuning biedt bij het gehele adviestraject.

Vincent is blij met de samenwerking: “Het veilig beheren van een hypotheken portefeuille is complex. Dankzij onzetechnology partner Topicus hebben we een systeem met een industry proven trackrecord. Ze leveren ook systemen aan banken”.

Vincent onderstreept daarnaast ook het belang van financieel adviseurs. “We betrekken de adviseurs bij de introductie van ons platform. De adviseur heeft het vertrouwen van de klanten en daardoor is het belangrijk dat zij het vertrouwen hebben in ons. Zij zijn een belangrijk distributiekanaal voor ons. Door integratie in hypotheekadvies software kan de Jungo hypotheek eenvoudig worden vergeleken met alle andere hypotheken.”

Het verdienmodel van Jungo is gebaseerd op een afsluitprovisie en servicekosten. De hypotheek wordt namelijk geadministreerd bij Jungo.

Conclusie

Zoals gezegd creëert Jungo een win-win-win-situatie. Jungo, die zegt te streven naar een marktaandeel in nieuwe hypotheken van vijf procent binnen vijf jaar, past in de ontwikkeling dat het voor bijvoorbeeld pensioenfondsen steeds interessanter wordt om zich in de hypotheekmarkt te mengen. Jungo doet mij een beetje denken aan het relatief nieuwe MUNT Hypotheken, die met gelden van het pensioenfondsen woninghypotheken verstrekt en in korte tijd haar marktaandeel zag groeien naar vijf procent.

Ook heeft Jungo overeenkomsten met de Obvion MetElkaarhypotheek, waarbij je maximaal 40 procent van je hypotheek door familie, vrienden of andere uitleners kunt laten financieren. Obvion biedt de uitleners in tegenstelling tot Jungo wel de zekerheid dat de lening volledig wordt terugbetaald. Het rendement is daarbij dan ook lager. De MetElkaarhypotheek is overigens gebaseerd op het peer-to-peer platform van Topicus.

Het succes van Jungo zal mijns inziens sterk afhankelijk zijn van de rentetarieven. Jungo moet een aantrekkelijk alternatief zijn vergeleken met traditionele woninghypotheken. Het rendement voor de crowd moet wel opwegen tegen de inspanning die je als hypotheekgever moet doen om het 20%-deel met crowdlenders te financieren. Wellicht is Jungo uiteindelijk een interessante propositie voor ZZP-ers die doorgaans bij een bank minder gehoor vinden bij hun hypotheekaanvraag. Maar Jungo zal er voor moeten waken een lender of last resort te worden.

Als Jungo de win-win-win-situatie kan waarmaken en ook nog eens – zoals zij het zelf zeggen – een awesome experience gaan bieden, dan zijn de vooruitzichten goed en zouden de Millennials die met hun smartphone bij mij thuis op de bank zitten in de toekomst weleens tot hun klantengroep kunnen horen.

*) Photo credits: Jungo

**) Dit artikel werd tevens gepubliceerd op finno.nl.

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond