Ook supermarkten moeten vechten om klanten

Albert Heijn verlaagt zijn prijzen om het gevecht met Jumbo, Plus, Lidl en Aldi aan te gaan. Vernieuwing in het assortiment en nieuwe innovaties horen ook bij dit gevecht. Wie gaat het gevecht winnen?

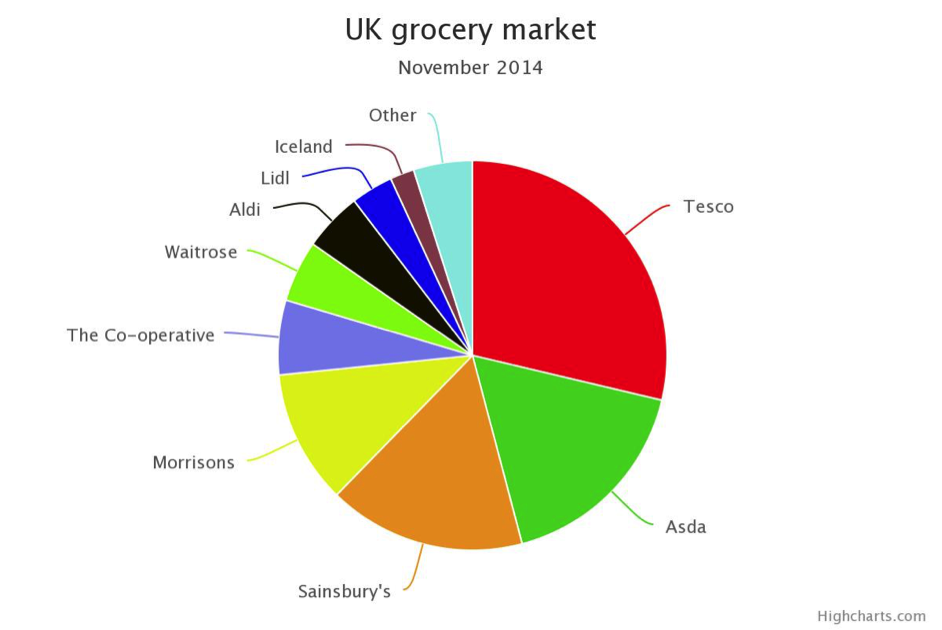

Albert Heijn was lang in een luxe positie in Nederland, net zoals Tesco dat was in Engeland. Maar daar komt verandering in. Engeland laat al de eerste signalen zien van een verandering, mogelijk zelfs een disruptie.

Het gaat overigens om neveneffecten van internet, want het gaat niet om online kopen, wel om een ander koopgedrag. Online food verkopen is ook in Engeland nog maar een klein deel van de markt (5 procent). Er zijn andere factoren waar supermarkten mee te maken krijgen. Nu in Engeland, maar waarschijnlijk zal eenzelfde ontwikkeling ook in Nederland en andere Westerse landen gebeuren.

Een prijzenslag

Supermarkten in Engeland laten de laatste twaalf weken voor het eerst een daling zien in de omzet, 0.2 procent. Het lijkt niet veel, maar dit wordt gezien als een teken aan de wand. De supermarkt disruptie begint steeds grotere vormen aan te nemen.

Eerst waren daar de lage prijzen winkels met Lidl voorop (en Aldi), maar Tesco en Sainsbury reageerden ook met prijsverlagingen (net zoals Albert Heijn in Nederland), waardoor het effect nog beperkt bleef. Maar door prijsverlagingen dalen ook de winstmarges. Het recente schandaal van Tesco, waarbij topmanagers maanden lang de winsten opkrikten door verkopen te boeken (er vindt een justitieel onderzoek plaats naar de inmiddels ontslagen managers) typeert de huidige situatie. Maar typeert ook de stress en onmacht in de directiekamers.

Klanten kopen anders

Wat zijn andere redenen? Om te beginnen de druk op inkomen bij consumenten, het vrij besteedbare inkomen. Daardoor worden er meer goedkopere artikelen gekocht (huismerken) en meer bij goedkopere winkels gekocht.

Maar ook is er een duidelijke verandering in het koopgedrag van consumenten merkbaar, die verder gaat dan alleen kosten besparen. Het aantal éénpersoonshuishoudens is de laatste jaren sterk gestegen (in Nederland al 30 procernt). Dat houdt in minder aankopen in supermarkten, maar ook een ander bestedingspatroon, zoals de wens om meer te ‘socializen’. Alleen thuiszitten is ook niet alles. Er wordt meer geld besteed aan een nieuw soort restaurant, een aangekleed fast food restaurant of café/restaurant. Dit gebeurt in Engeland maar even zo goed in Nederland.

Deze druk op ons besteedbaar inkomen heeft nog een neveneffect. Wij besteden tegenwoordig zeven tot negen procent van ons inkomen aan artikelen, die we niet kunnen missen, maar die vier jaar geleden niet bestonden. Smartphones, apps, tablets, digitale televisie, online abonnementen. Wij moeten wel ons bestedingspatroon verleggen om ruimte maken voor deze ‘noodzakelijke’ uitgaven.

De verschuiving naar huismerken en goedkope winkels biedt ruimte en verklaart ook deels de populariteit van lage prijzen winkels als Primark en Action. Dit heeft directe gevolgen voor de marktleiders (Tesco, Sainsbury en Albert Heijn), maar zal ook effect hebben op de merkfabrikanten. Peter Lorange heeft in het boek From Great to Gone zelfs voorspeld dat merken die onder druk komen te staan door deze verschuiving, kunnen verdwijnen omdat er niet ingespeeld wordt (kan worden) op dit nieuwe koopgedrag van klanten. Merkfabrikanten gaan het afleggen tegen huismerken, omdat supermarkten wel contact met klanten hebben en deze producenten de klanten niet eens kennen, laat staan communiceren met klanten.

Kleinere winkels

Ook is een trend zichtbaar dat wij niet meer in grote supermarkten willen kopen, dat wij speciale winkels hebben die leuk en gezellig zijn, waar wij in de buurt kunnen kopen. Vooral singles hebben een sterke voorkeur voor deze kleinere winkels boven de massaliteit en drukte van grote supermarkten en hypermarkten. Carrefour, Tesco en Sainsbury openen steeds meer kleinere winkels. Tesco verwacht zelfs dat de komende jaren 20 procent minder m2 winkeloppervlakte nodig zal zijn. Minder winkels, kleinere winkels en een kleiner assortiment. Misschien zal online verkopen dit nog versterken maar dat is nu nog onzeker, maar wel te verwachten.

Toekomst

De verwachtingen voor de toekomst van de gevestigde supermarkten is somber. Waitrose moet vechten voor zijn bestaan, Tesco zal zeker moeten krimpen en weer orde op zaken stellen, innovaties zullen hierdoor beperkt blijven. Ook de Engelsen beginnen een beetje moe te worden van ‘alweer’ Tesco. Een effect waar Albert Heijn ook bang voor moet zijn.

De eerste reactie van prijsverlagingen om mee te gaan met het prijsniveau van Lidl en anderen eist nu noodzakelijke structurele wijzigingen om te kunnen blijven bestaan. ‘A struggle for life’, de strategie van operational excellence laat nu de keerzijde zien. Als je niet mee kunt gaan in het kostenniveau, moet je wel focussen op klantloyaliteit. Alleen de huidige focus is op kostenbesparing, en de budgetten staan onder druk. Een ‘catch 22’ situatie in de foodindustrie begint zich af te tekenen, Engeland voelt als eerste de pijn. Tesco verloor 3.7 procent omzet, Sainsbury 2.5 procent. Terwijl Aldi met 25.5 procent groeide en Lidl met 16.8 procent (Tesco verloor 1.2 procent marktaandeel).

Kansen

Maar disruptie biedt ook kansen, een nieuw koopgedrag biedt immers ook nieuwe mogelijkheden. Veranderen is noodzakelijk, maar dan wel veranderen op basis van klantwensen en klantgedrag. Op ‘anorexia’ principes geleide ondernemingen vergeten de klant. Peter Lorange voorspelt de ondergang van deze ondernemingen en ook van de grote FMCG ondernemingen. Te traag, te laat in reageren en geen kennis van klanten. Maar het goede nieuws is dat vanuit Engeland het ‘wake-up’ signaal heeft geklonken. Wij kunnen het noodlot nog afwenden, als klanten dit willen!

Een uitgebreide analyse over het nieuwe koopgedrag in de food en non-food staat in mijn nieuwe boek: Kijken, Kijken anders kopen die in januari uitkomt in Nederland.

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond