Financials: hoe richt je een kanaalonafhankelijk experience cycle in?

In de financiële sector zien we customer journeys nog te vaak als een ‘one off’ platte straat, waar we zoveel mogelijk volume doorheen willen duwen. De focus ligt te vaak op leadgeneratie en conversie, terwijl de overige fases in een customer life cycle lang niet altijd dezelfde aandacht krijgen. Bij sommige hypotheekverstrekkers is het niet eens mogelijk om online extra af te lossen. Tevens breidt het kanaalaanbod zich uit als een op hol geslagen konijnenkolonie, terwijl de synergie en consistentie tussen kanalen nog ver te zoeken is. Dit alles resulteert in een matige klantbediening. We moeten onze klanten beter gaan bedienen en we kunnen een heel eind komen als we de volgende twee principes toepassen.

Dit is het derde artikel uit de reeks van de Financiële keuken.

1. Behandel customer journeys als een cycle aan wederkerende ervaringen, met de focus op beleving.

We moeten de customer journey niet zien als een platte, eindige reis, maar als een oneindige verzameling aan ervaringen die een cirkel vormen. Tal van sectoren, zoals retail en de auto-industrie, zijn hier veel verder in. Deze sectoren zijn er al achter, waar wij in de financiële wereld nog niet goed van doordrongen zijn, namelijk dat het bedienen van de volledige ‘consumer life cycle’ essentieel is. Uit onderzoek blijkt namelijk dat het ‘engagen’ van bestaande klanten 1.7 keer zoveel opbrengt (Asplund & Fleming, 2007).

In de auto-industrie zijn met name de luxe merken koning in het bedienen van de gehele life cycle van klanten. Van glimmende showrooms, online configurators, tot aan fancy folders; voor nieuwe klanten wordt alles uit de kast gehaald. De focus op deze fases hebben we in de financiële sector ook. Echter, in de auto-industrie gaat men veel verder in het bedienen van de overige fases.

Bij Audi worden (bestaande) klanten bijvoorbeeld uitgenodigd om gratis deel te nemen aan hun evenementen en bijvoorbeeld eens een keertje te mogen rijden in een RS6, ook al weten ze dat een gemiddelde klant dit never nooit kan betalen. Waarom doen ze het dan? Audi weet dat mensen die deze ervaring meemaken een uithangbord worden, loyaler worden en daardoor de kans toeneemt op een volgende aankoop, servicebeurten, mond-tot-mond reclame etcetera.

Ze worden een trouwe klant, en sommige zelfs een fanboy/girl die het Audi evangelie via social media, fora en review sites verkondigt. Ik vraag me af hoeveel fanboys we hebben die trots zijn op hun hypotheekverstrekker.

Fanboy level is misschien nog te ver gegrepen voor de financiële sector, aangezien we het wel over non/low interest producten hebben en klanten zich over het algemeen minder identificeren met merken die niets voor hun imago doen. Toch moeten de financials zich beseffen dat beleving het onderdeel is waarop ze zich kunnen onderscheiden, de bouwstenen zijn commodity en zijn voor iedereen beschikbaar. Echter, kun je alleen goed op beleving focussen als je alle bouwstenen in orde hebt.

Binnen de VAG groept gebruikt men een modulair bouwplatform (MQB) die wordt gebruikt voor het bouwen van Audi’s, Skoda’s, Seat’s en Volkwagens. En toch weten deze merken zich te onderscheiden (van elkaar) op basis van beleving.

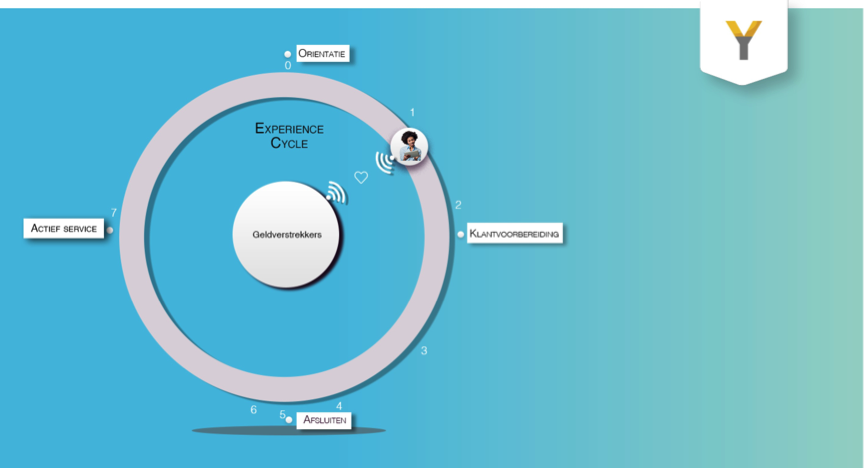

Ook wij kunnen de klant wel degelijk beter bedienen door de focus te leggen op de volledige ‘customer life cycle’ bediening door de customer journey als een cirkel met vier globale fases te behandelen waarin beleving centraal staat.

Oriëntatie.

Een welbekende fase die veel aandacht krijgt binnen de financiële sector. De meeste financials, zoals ING of ABN, zijn goed op weg door het aanbieden van gerichte informatie, tooling en hulp, echter kunnen we ook in deze stap nog veel vooruitgang boeken. We moeten deze fase specifieker en relevanter maken en meer zekerheid bieden ten aanzien van het slagen van bijvoorbeeld een hypotheekaanvraag.

Te denken valt aan automatisch gegevens inladen, zodat klanten, indien gewenst, kunnen oriënteren met hun echte gegevens. Dan is een offerte overbodig, en is de uitkomst van een oriëntatie direct een aanbod.

Klantvoorbereiding.

De consument weet vaak niet wat hem te wachten staat. Het aanbieden van bijvoorbeeld een online klantvoorbereidingsmodule als startpunt van een hypotheekaanvraag heeft vele voordelen. Een goed voorbereide consument is beter in staat om bijvoorbeeld goed geadviseerd te worden, in een kortere tijd voor lagere kosten.

Het mes snijdt aan twee kanten want hierdoor hoeven ook adviseurs zich minder met randzaken en basisinformatie bezig te houden maar kunnen zij zich richten op het werk wat echt waarde toevoegt, namelijk adviseren. De volumes kunnen hierdoor omhoog en ook deeladvies wordt hiermee interessant.

Eerstestap.nl is een bedrijf die zich deze fase goed beheerst. Klantvoorbereiding wordt bijvoorbeeld door Vereniging eigen Huis al in een bepaalde vorm toegepast.

Afsluiten.

Ook een bekende fase, met nu meer en meer de focus op zelfvoorzienende consumenten. Het is wel te merken dat de huidige spelers vooral theoretische voortgang boeken, maar het praktische laat nog op zich wachten.

Hypotheek24 is een goed voorbeeld van een jong, fris bedrijf dat de status quo uitdaagt om het anders aan te pakken en onder het principe ‘done is better than perfect’ het gewoon gaat doen. Waarom zou het afsluiten van een startershypotheek niet zo eenvoudig kunnen zijn als een product kopen bij Bol.com?

Actieve service.

Het proactief onderhouden en bedienen van bestaande klanten. Deze fase is momenteel ondermaats, financials zoals Florius, ING en BNP zijn ook op de goede weg door het aanbieden van portals waar de consument bijvoorbeeld mutaties rondom de hypotheek kan uitvoeren, maar we kunnen en moeten hier veel meer bieden.

Bijvoorbeeld, monitoring & alerting om tijdig wijzigingen in (persoonlijke) situatie of een wens of doel te herkennen en daarop te acteren moet standaard onderdeel zijn van het aanbod. Vanuit deze triggers moet het mogelijk zijn om gemakkelijk een nieuwe journey te starten, waardoor de cirkel compleet is.

2. Bied een kanaalonafhankelijk ervaring, waar consument hun eigen journey kunnen bewandelen.

Niet elke consument is hetzelfde, en daarom zul je ook meerdere kanalen moeten aanbieden.

Elektronicabedrijven zijn heel ver met het aanbieden van echte omnichannel klantbediening, waarbij een consument zijn eigen journey bepaalt. Bij Coolblue kun je online een product kopen, direct via onder andere Ideal betalen en je bestelling laten bezorgen (en volgen) of ophalen bij een ophaalpunt. Mocht je ervóór, gedurende, of erna hulp nodig hebben, dan kun je hen via Whatsapp bereiken, de klantenservice is tot 23.59 open.

De Mediamarkt gebruikt een nieuw elektronisch prijskaartje bij elk product in de schappen, waarmee de prijzen nagenoeg met 1 klik aangepast kunnen worden, je direct online kunt inzien of er nog voorraad ligt in een fysiek filiaal. Mocht je het fijner vinden om met een app te werken, dan kun je dit downloaden op je mobiele telefoon.

Terwijl Narendra Modi, de premier van India, een opkomend derde (inmiddels tweede) wereldland, via 3D hologrammen op meerdere plekken tegelijk zijn verkiezingstoespraak kon doen, moeten wij in Nederland, vooraanstaand eerste wereldland, soms nog weken wachten om een simpel online gebruikersaccount aangemaakt te krijgen, omdat men per se per brief moet communiceren.

Het aanbod aan verschillende kanalen is niet het probleem. ABN AMRO bijvoorbeeld biedt advies aan via webcam, je kunt zelf je hypotheek afsluiten bij hen, maar ook via een adviseur. Maar we zijn nog lang niet op het niveau van een Mediamarkt, omdat we nog teveel in silo’s werken, het is nog te vaak of of.

We moeten deze silo’s omvormen tot een robuust, consistent ecosysteem van kanalen, met de focus op consumentenbeleving. Het aanbieden van kanalen is hierbij niet het doel, maar is het middel waarmee we de veranderende consumentenvraag moeten beantwoorden. Hierbij zijn twee zaken belangrijk:

- Synergie tussen kanalen is belangrijk. Als we bijvoorbeeld via social media met consumenten willen communiceren, moeten we ervoor zorgen dat de klantenservice hierachter wel de benodigde data paraat heeft om met de verwachte snelheid van dit kanaal te reageren.

- De dienstverlening over kanalen heen moet consistent zijn, zodat het voor consumenten duidelijk is wat ze via welke weg kunnen en moeten doen. Als we aangeven dat alles online kan, moeten we ervoor zorgen dat ook alles online kan gebeuren en de klant niet wordt gedwongen om het toch via de telefoon te moeten regelen.

Natuurlijk is de digitalisering goed te merken, maar ook ‘oude’ kanalen zoals face to face zullen ook in dit tijdperk een belangrijke rol spelen. Er zullen altijd mensen zijn die behoefte hebben aan een fysiek, persoonlijk of emotioneel contactmoment. De kunst is om het zo te brengen dat de kanalenmix niet het doel, maar de middel is waarmee een consument zijn eigen journey gemakkelijk en plezierig kan voltooien.

Samenvattend denk ik dat we een flinke stap kunnen zetten in het beter bedienen van onze klanten door de volgende twee principes toe te passen:

- Behandel customer journeys als een cycle aan wederkerende ervaringen, met de focus op beleving.

- Biedt een kanaalonafhankelijk ervaring, waar consumenten hun eigen journey kunnen bewandelen.

In mijn eerste artikel hebben we de drie ingrediënten voor een ultieme digitale customer journey behandeld en in het tweede en derde artikel zijn we dieper ingegaan op design thinking en de kanaalonafhankelijke experience cycle . In het laatste artikel in deze de financiële keuken reeks zullen we behandelen hoe je consumenten het beste kunt ‘engagen en emoten’ en hoe dit eruit kan zien in de (digitale) financiële wereld.

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond