Het einde van de online-supermarkt: wat is verdienmodel van Picnic?

Velen voorspelden het einde van de winkels, dat bleek niet uit te komen. Niet voor kledingwinkels, niet voor schoenenwinkels. Deze winkels, in de fysieke variant, gaan juist een grote bloeiperiode tegemoet. Maar de supermarkten? ‘Binnenkort doen we onze boodschappen bijna allemaal online’. Zou het? Moeten we investeren in de online supermarkt? Of juist in de fysieke supermarkt? ‘Kijk niet vreemd op als Amazon over een paar jaar meer fysieke omzet kent dan online omzet.’

Het Cocktail Trio zong het al in de jaren 70: ‘Leve de man van de SRV, van je hiep, hiep, hiep hooray’! Veertigplussers kennen deze tune nog. De SRV, winkel aan huis, thuiswinkel avant la lettre bekend geraakt door thuisbezorging. De SRV is uiteindelijk ook weer geminimaliseerd, juist vanwege die thuisbezorging. ‘Niet echt een lekker verdienmodel’, heet dat dan. Maar SRV had wél fans. Niet zoveel. Maar toch. Een procentje van de Nederlanders misschien. Dat waren mensen die niet zo maalden om de hogere bedragen. En die de service aan huis wel handig vonden. De SRV betrof een niche markt. Niet meer. Niet minder.

Maar dat procentje aan klanten was niet genoeg. Niet toereikend in ieder geval voor een duurzaam verdienmodel. Uiteindelijk gaat het om de lage prijs, of juist om de toegevoegde waarde. Zoals extra kwaliteit, ruime keuze en gemaksproducten. Als je dan toch extra betaalt, dan wil je daar ook iets extra’s voor terug. Maar wil je de huidige thuisbezorging –bijvoorbeeld Picnic als opvolger van de SRV- echt aan de praat krijgen, dan heb je aan een paar procentjes marktaandeel niet genoeg. En moet je dus stunten met de prijs. En dat gaat ten koste van de marge. Een marge die er eigenlijk al niet was. Fysieke supermarkten behalen vaak net wel een kleine marge. Online supermarkten kennen echter geen marge. En lijden verlies, zwaar verlies. Is de online supermarkt niet gedoemd te sterven? Of anders een noodlijdend bestaan te leiden? Daar lijkt het wel op. En al die investeringen die de Albert Heijns en Jumbo’s van deze wereld doen? Gaat het echt om geloof in internet als verdienmodel? Of is de bezorging alleen maar ingegeven door concurrentieoverwegingen? ‘Als ik die paar procentpuntjes extra marktaandeel pak, dan heeft de concurrent die in ieder geval niet’. ‘Lekker puh’. Zoiets dus.

Marley Spoon

Fabian Siegel is oprichter van Marley Spoon, een maaltijdboxenbezorger. Fabian gelooft in grote marktaandelen voor online. En Fabian gelooft in de ondergang van supermarkten. Binnenkort wordt volgens hem 50 procent van de boodschappen online gekocht. Voor fysieke supermarkten is het snel afgelopen, op een paar vestigingen na. Plekken waar je wat vergeten boodschappen kunt kopen zoals zout of een pak suiker. Fabian steekt de loftrompet over de maaltijdbezorging. Het zou goed zijn voor de wereld en het milieu. En er is sprake van de geboorte van de nieuwe mens. Zou het? De gemiddelde webwinkel is allesbehalve duurzaam, zo is gebleken. En gaat de groei van online echt zo hard? Is Fabian niet een ordinaire fantast? Een wensdenker?

Rocket Internet, Hello Fresh, ING en Rabobank

Een webbedrijf als Rocket Internet gelooft ook heilig in die gigantische online groei. Rocket Internet is het moederbedrijf van Zalando en van Hello Fresh, de grote concurrent van Marley Spoon. Ook de toekomstvoorspellers van de ING en Rabobank zijn ‘webbelievers’ en voorspellen dus een enorm marktaandeel van de online supermarkt. Al hebben ook zij hun oorspronkelijke voorspelling (30 tot 50 procent online richting de jaren 2025-2030) al een stuk naar beneden moeten bijstellen.

Albert Heijn

En dan Albert Heijn, onze nationale grootgrutter. Al sinds 1984 experimenteert dit bedrijf met thuisbezorging. Eerst nog met James Telesuper. ‘Eenvoudig boodschappen doen per telefoon’. In 1990 beweerde directeur Jurg dat het marktaandeel snel zou oplopen, tot misschien wel 15 procent. Dat kwam dus niet uit. En ook de rechtsopvolgers -waaronder ‘Albert’ en het huidige AH.nl- hebben vaak veel te hoge verwachtingen. Die maar zeer ten dele uitkomen.

Een andere vroege starter, rond de eeuwwisseling, was MaxFoodMarket. Zij lieten in eerste instantie spectaculaire groeicijfers zien. Ook zij dachten dat de toekomst online zou worden, maar zij moesten in 2002 plotsklaps stoppen. Geen winst. Geen toekomst. Geen verdienmodel.

Onderzoek onder 1500 consumenten

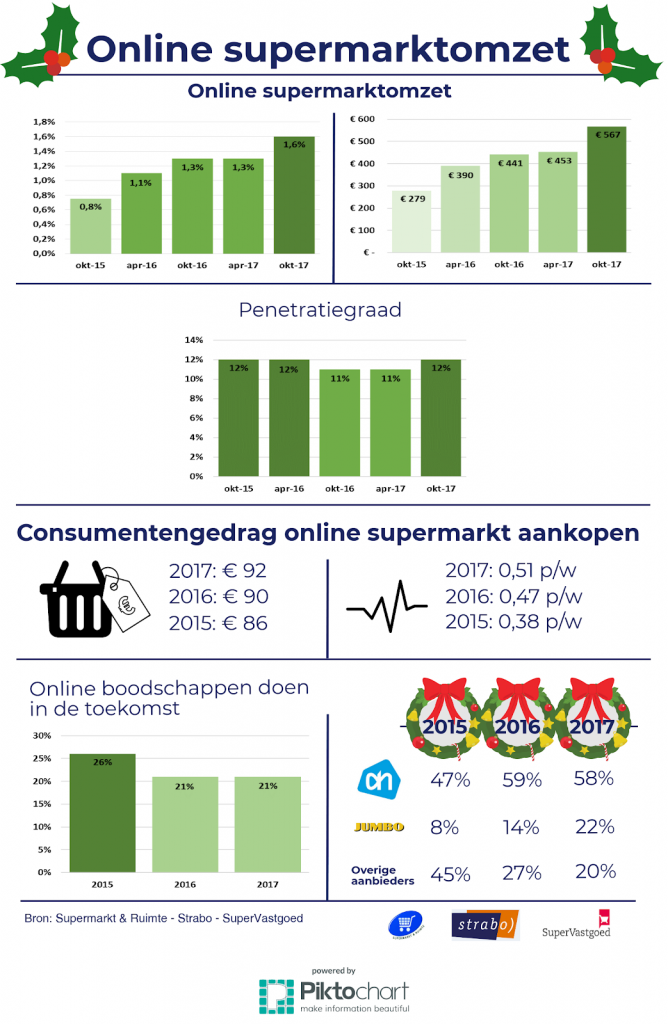

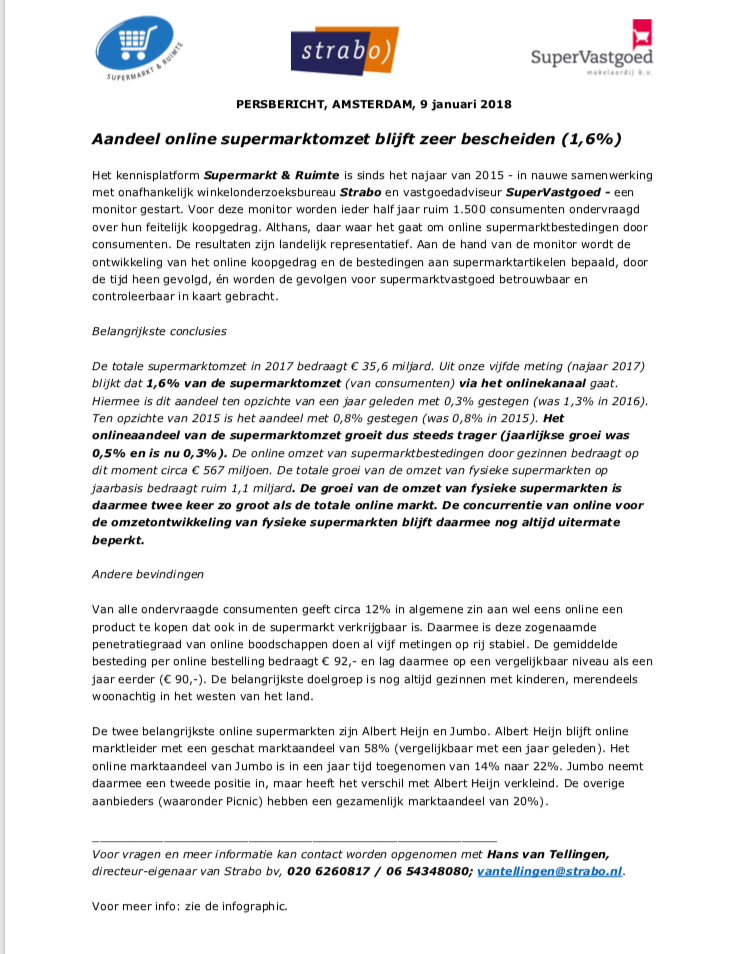

Het kennisplatform Supermarkt & Ruimte is sinds het najaar van 2015 -in nauwe samenwerking met onafhankelijk winkelonderzoeksbureau Strabo en vastgoedadviseur SuperVastgoed– een monitor gestart. Voor deze monitor worden ieder half jaar ruim 1.500 consumenten ondervraagd over hun feitelijk koopgedrag waarbij ook een groot deel telefonische enquêtes wordt afgenomen. Zo worden niet alleen ‘online-adepten’ ondervraagd. Onderwerp van studie betreft de online supermarktbestedingen door consumenten. De resultaten zijn landelijk representatief. Aan de hand van de monitor wordt de ontwikkeling van het online koopgedrag en de bestedingen aan supermarktartikelen bepaald. Zo worden de gevolgen voor supermarktvastgoed betrouwbaar en controleerbaar in kaart gebracht. In figuren 1 tot en met 5 zijn de belangrijkste resultaten weergegeven van het najaarsonderzoek 2017. In het persbericht en het rapport kun je alles tot in detail nalezen.

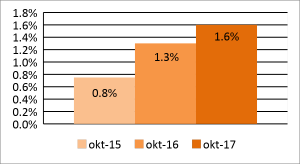

Figuur 1, marktaandeel online supermarktaankopen tijdens drie najaarsmetingen

Figuur 2, omzet in miljoenen euro’s online supermarktaankopen tijdens drie najaarsmetingen

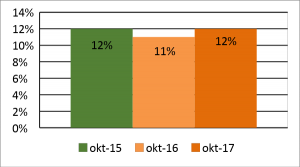

Figuur 3, internetpenetratiegraad (percentage dat zegt wel eens online boodschappen te doen)

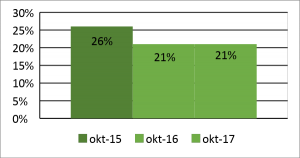

Figuur 4, percentage dat zegt (misschien) in de toekomst online boodschappen te gaan verrichten

De totale supermarktomzet in 2017 bedraagt 35,6 miljard euro. Uit onze laatste meting (najaar 2017) blijkt dat 1,6% van de supermarktomzet (van consumenten) via het onlinekanaal gaat. Hiermee is dit aandeel ten opzichte van een jaar geleden met 0,3% gestegen (was 1,3% in najaar 2016). Ten opzichte van 2015 is het aandeel met 0,8% gestegen (was 0,8% in 2015). Het online aandeel van de supermarktomzet groeit dus steeds trager (jaarlijkse groei was eerst 0,5% en is nu 0,3%). Terwijl in absolute getallen het omzetvolume van de groei online ook daalt: 162 miljoen euro groei van 2015 naar 2016, en 126 miljoen van 2016 naar 2017. Zie ook figuur 2.

De online omzet van supermarktbestedingen door gezinnen bedraagt op dit moment circa 567 miljoen euro. De totale groei van de omzet van fysieke supermarkten op jaarbasis bedraagt bijna € 1 miljard (€ 1,1 miljard groei supermarkten -van € 34,5 miljard in 2016 naar € 35,6 miljard in 2017- minus € 126 miljoen groei online) en is dus bijna twee keer zo groot als het totale online aandeel.

Verder geldt dat van alle ondervraagde consumenten circa 12% in algemene zin aangeeft wel eens online een product te kopen (dat ook in de supermarkt verkrijgbaar is). Daarmee is deze zogenaamde penetratiegraad van online boodschappen doen al vijf metingen op rij stabiel. De gemiddelde besteding per online bestelling bedraagt 92 eiuro. En lag daarmee op een vergelijkbaar niveau als een jaar eerder (90 euro). De belangrijkste doelgroep betreft nog altijd gezinnen met kinderen, merendeels woonachtig in het westen van het land. De groep die wél geld heeft, maar tevens een tekort aan tijd.

De twee belangrijkste online supermarkten zijn Albert Heijn en Jumbo. Albert Heijn blijft online marktleider met een geschat marktaandeel van 58%. Een vergelijkbaar percentage met een jaar geleden. Het online marktaandeel van Jumbo is in een jaar tijd toegenomen van 14% naar 22%. Jumbo neemt daarmee een tweede positie in. Maar heeft het verschil met Albert Heijn verkleind. De overige aanbieders (waaronder Picnic) hebben een gezamenlijk marktaandeel van 20%.

En in de toekomst? Hoewel vragen naar toekomstig winkelgedrag ‘tricky’ is (wij zijn geen fan van dit type onderzoek, maar hebben in dit geval er wel naar gevraagd), blijkt de volgende constatering toch interessant: in 2015 gaf 26% van de mensen aan in de toekomst ooit onlineboodschappen te gaan doen. In 2017 was dit gedaald naar 21%. Een teken aan de wand?

Conclusies uit het onderzoek

De groei van de omzet van fysieke supermarkten is bijna twee keer zo groot (bijna 1 miljard euro) als de totale online markt (567 miljoen euro). De concurrentie van online voor de omzetontwikkeling van fysieke supermarkten blijft daarmee nog altijd uitermate beperkt. Wij verwachten dat het huidige aandeel van 1,6% in 2025 niet hoger dan 4 of 5% zal zijn. Nee, wij hebben geen glazen bol. Maar niets duidt erop dat de vertragende groei opeens weer een grote vlucht zal nemen. Ook in de Verenigde Staten is het aandeel nog maar 3%. En in het Verenigd Koninkrijk slechts 4%. Deze aandelen lijken daar niet substantieel meer te groeien. Vormen de Angelsaksen ons voorland?Hoogstwaarschijnlijk.

Albert Heijn, Jumbo en Picnic zijn uiteindelijk de drie spelers die ertoe doen in ons eigen land. Deze grote spelers zullen moeten stunten met de prijs en op de bezorgkosten. Bij Jumbo en Albert krijg je pas gratis bezorgd bij een relatief hoog minimum bestelbedrag, maar bij Picnic is de bezorging al gratis bij een minimum bestelbedrag van 25 euro. Leuk voor bijvoorbeeld ouderen van dagen die weinig bestellen, maar voor Picnic bedrijfseconomisch gezien een ramp. Albert Heijn studeert op dit moment op een abonnementsmodel in samenwerking met Bol.com. Alles draait namelijk om de klantloyaliteit, en een hoge bestelfrequentie. Alleen dan is bezorging voor de consument (bijna) gratis. Maar dan moet je tegelijkertijd de bezorg- en handlingkosten vanuit Albert Heijn zeer laag houden. Ga er maar aan staan. Dit is een puzzel waar je eigenlijk niet uitkomt.

Op kleinere schaal zijn er overigens franchisenemers van Plus, Spar, Coop, die ook aan bezorging doen. Zij hebben service heel hoog in het vaandel staan. En bezorgen vanuit de eigen supermarkt in de buurt, kan dit uit? Nou, alleen als er voldoende inkomsten tegenover staan en de klant ook betaalt voor de bezorging. Dan zou het misschien net uit kunnen. Het aandeel van deze nichemarkt zal echter zeer beperkt blijven.

Race to the bottom

Dan volgt de hamvraag. Is de online supermarkt een financieel succes? Daar lijkt het niet op. Zie hiervoor ook dit en dit blog. Internetshopping in zijn algemeenheid leidt tot een race to the bottom. Dat komt door de online prijstransparantie. Alleen als je de goedkoopste aanbieder bent, dan koopt de klant bij jou. Maar dat houdt in dat je nooit winst kunt maken, omdat je producten op of onder de inkoopprijs moet verkopen en deze dan ook nog moet bezorgen. Webwinkels kopen de omzet in als het ware. Het is best makkelijk om een dergelijk omzetaandeel in te kopen maar het is moeilijk om winst te maken, zo niet onmogelijk. Daar lijkt het ook niet om te doen.

Op dit moment is er sprake van een kanaalverschuiving, waardoor de groei in retailbestedingen juist geremd wordt. Online shoppen kent namelijk een veel rationeler aankoopgedrag dan fysiek shoppen. Het blijft bij een ‘korte kassabon’. De consument koopt alleen dat product dat hij echt nodig heeft. Dat gaat ten koste van de retail als geheel. Er wordt domweg minder aangekocht dan in de fysieke retail waar sprake is van een veel langere kassabon. De consument graait in de echte winkel namelijk ook nog wat extra producten mee.

Ook eten mensen online niet opeens meer biefstukken. Het enige argument om te investeren in online supermarkten is concurrentie. Retailers gunnen elkaar de omzet niet. Dat sommige consumenten die lage prijs prettig vinden is leuk voor die consumenten, maar zegt niets over levensvatbaarheid. Als de groei van online supermarkten dus versneld zou doorzetten, dan schieten de supermarkten zichzelf in de voet. Dan kan ook Albert Heijn geen winst meer maken. Mensen slim verleiden tot het doen van ongeplande aankopen, dáár verdien je geld mee. Creëer dus een lange kassabon. Groei is alleen interessant als je er wat aan overhoudt. De creatie van de online supermarkt? Het lijkt op een variant op de ‘Greater Fool Theory’. Supermarkten investeren in online activiteiten en koesteren volstrekt niet-realistische verwachtingen waarbij de omzetgroei tegenvalt, ondanks de grote investeringen. En waarbij er tevens geen sprake is van winst. En dan maar hopen dat je concurrent nog grotere fouten maakt dan jij.

{kind=link}

The Greater Fool Theory in een notendop

En Picnic? En de steeds maar opschuivende omzet- en winstverwachtingen?

Picnic-oprichter Michiel Muller deed begin 2017 nog de uitspraak dat ze dazelfde jaar al winst gingen maken. Nu, in begin 2018, is de doelstelling ‘winst maken’ opeens opgeschoven naar 2020. Waarbij het begrip winst ook alleen maar betrekking heeft op een bepaald boekjaar. De investeringen van de jaren daarvoor worden gemakshalve maar niet meegerekend. Die verdien je sowieso nooit meer terug. Wij zijn benieuwd naar de balans van een dergelijk bedrijf. Het is een bekende truc. Ook de drop-outs James Telesuper en MaxFoodmarket schoven de omzet- en winstverwachtingen steeds verder voor zich uit. En in feite doet Bol.com (opgericht in 1999, zeker geen startup meer) hetzelfde. Het is wachten totdat het schip strandt. Of totdat er een nieuwe, nog grotere investeerder, instapt. Daar zou Picnic in kunnen slagen. Misschien is Amazon wel geïnteresseerd. Maar die 100 miljoen euro die er vorig jaar door vier investeerders in is gestoken, zullen nooit worden terugverdiend. Dat is helder.

Een rekensom. Picnic kan niet uit.

Hoe kunnen wij dit met droge ogen beweren? Een rekenvoorbeeld. Stel: je koopt voor 25 euro aan boodschappen. De brutomarge bedraagt ongeveer 5 euro. Dit is nog zonder de marge van de groothandel. Deze bedraagt ongeveer 7%. Picnic beschikt ook niet over deze marge, want deze gaat naar Boni/SuperUnie. ‘Picnic heeft geen huisvestingskosten!’, wordt dan altijd gezegd. Maar de huisvestingskosten bedragen minder dan 4% in het reguliere supermarkt-verdienmodel. Daarbij heeft Picnic wel weer extra kosten voor de vele distributiecentra en hubs. Verder zijn de loonkosten van Picnic een stuk hoger. Als 1.000 klanten naar je winkel komen, heb je minder personeel nodig dan dat je bij 1.000 klanten langs moet gaan. De boodschappen moeten verzameld worden en thuis worden bezorgd. Per bestelling mag je maar een paar minuutjes bezig zijn om niet verliesgevend te zijn. Dat lukt niet. Daarbij: die busjes zijn ook niet gratis. Het is niet rond te rekenen. Winst, in combinatie met een goede balanspositie, lijkt ver weg.

En Amazon en de aankoop van Whole Foods?

In de VS kocht Amazon Whole Foods. Volgens velen het begin van het einde. Het einde van de fysieke supermarkten wel te verstaan. Ahold Delhaize, met een groot marktaandeel in de Verenigde Staten, kreeg zware klappen op de beurs. Waanzin uiteraard. Amazon koopt Whole Foods juist om een fysieke marktpositie te creëren. Het is de vraag of Amazon niet veel te veel geld heeft gestoken in het zeer matig presterende Whole Foods, dat een marktaandeel van nog geen 2% heeft. De aankoop van Whole Foods door Amazon zou voor ons juist een reden zijn om aandelen Ahold Delhaize te kopen. Die aandelen gaan uiteindelijk in waarde stijgen. Een supermarkt moet fysiek aanwezig zijn. Amazon snapt dat. Vergis je niet: de omzet van Amazon is al voor tientallen procenten fysiek. Kijk niet vreemd op als Amazon over een paar jaar al meer fysieke omzet kent dan online omzet.

Meer innovatie vindt plaats in de fysieke supermarkt dan in de thuisbezorging

Er is meer innovatie in de fysieke supermarkt te vinden dan in de thuisbezorging. Melk en zuivel bezorgden we 150 jaar geleden ook al. Het enige wat erbij is gekomen is een leuke bestelapp. Terwijl je in de supermarkt tegenwoordig ook ‘kant en klare’ producten kunt kopen van goede kwaliteit. Jumbo kan bijvoorbeeld veel meer geld verdienen met La Place dan met thuisbezorgen. Steek je geld daarom niet in online. Maar steek het in locaties en supermarkten. Investeer in ruim en gratis parkeren. Hoogwaardige supermarkten. Een goede balans tussen prijs en service. In verse en kwalitatief hoogwaardige maaltijden. Investeer in gemak. Zelfscanners. Efficiënt boodschappen doen. Prettige winkelwagens. En kassaloze supermarkten zoals Amazon deze recent geopend heeft in Seattle (‘Amazon Go’). Mooi bedacht. Maar wél een technische innovatie voor de fysieke supermarkt.

Hoe verder?

We begonnen met de SRV, dat nu een zieltogend bestaan leidt. De voorloper van Picnic. Hierna hadden wij het over Marley Spoon, een club die binnenkort misschien wel winkels opent. Daarbij hebben we geconcludeerd dat het online aandeel steeds minder snel groeit. Dat is maar goed ook, want de supermarktbedrijven moeten wel winst maken en dat lukt niet met een online propositie. De fysieke supermarkten groeien dan ook nog steeds twee keer zo snel als dat het totale online supermarktaandeel groot is. Face it: de retail kan niet zonder fysieke winkels. Dat vindt ook Pieter Zwart van CoolBlue (OK, geen supermarkt, maar toch). Hij zei het in december 2017 al: ‘E-commerce is het domste businessmodel ter wereld’.

En de supermarkten zelf? VOMAR, Dirk en Jan Linders doen niet aan online verkoop. Lidl (in Nederland en Duitsland) stopt er (deels) mee. Net als het Duitse Kaufland. Ook Amazon stopt deels met Amazon Fresh, hun variant op de maaltijdboxen. Het is slimmer om in fysieke supermarkten te investeren, dat leidt tot winst. Met online verkopen maak je geen winst. En het onlineaandeel groeit ook nog eens minder hard dan het aandeel van de fysieke supermarkten, ondanks mega-investeringen. De keuze lijkt ons snel gemaakt. Kies voor fysieke supermarkten.

Consumenten kopen meestal alleen op het internet als ze een heel specifiek product zoeken. Een concreet, niet al te moeilijk product. Vindt het echte consumentengedrag echter niet plaats in de echte ruimte? In een winkel? Een horeca-uitspanning? Of een mengplek? Een plek waar de consumenten (of beter: de gasten) graag komen? Om te verpozen? Te verblijven? Te voelen, te ruiken en te proeven? Een plek waar men tijd spendeert? En geld spendeert? Aan producten? Of aan eten of drinken? Het antwoord – op alle vragen- is ‘ja’. Consumeren is voor veel mensen de allerleukste activiteit die ze kennen. En dat doe je het liefst op een leuke plek. Samen met andere mensen. En niet vanachter je laptop. Tablet. Of smartphone. Sociale interactie in de supermarkt wordt daarbij steeds belangrijker. In kleine plaatsen. Maar ook in de stad. Waar kom je je buren tegen? En andere bekenden? Juist, in de supermarkt. Andere ontmoetingsplekken -als de kerk, de bibliotheek, het gemeentehuis- nemen al jaren aan belang af. De supermarkt als centraal bindmiddel in de maatschappij. Wie had dat gedacht? Maar het is echt zo. Boodschappen doen is leuk. Voor velen van ons in ieder geval. En als je dat dan toch niet leuk vindt? Dan is online boodschappen doen een uitkomst. Maar dat kan alleen uit als de prijs fors omhoog gaat. Anders is de online supermarkt gedoemd te sterven. Of op zijn best een zieltogend bestaan te leiden.

Dit artikel is samen geschreven met Tjerk van Leusden, Jeroen van der Weerd en Tadek Solarz

Gerelateerde opleiding

Deel dit bericht

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond

39 Reacties

Jacques

Aan gratis geleverde order van €25 wordt waarschijnlijk vrijwel niets verdiend, maar een klant die ergens anders koopt kost meer. Je kunt er vermoedelijk wel vanuit gaan dat het omslagpunt voor winst wel ergens rond die €25 ligt. En dat de meeste mensen die bestellen hoogstwaarschijnlijk een paar euro over het minimumbedrag heen zullen gaan. Een belangrijkere vraag is hoe loyaal die klanten zijn. Bestellen ze nog een keer? Gaat de orderwaarde omhoog per keer dat ze bestellen? In die factoren zal het slagen of falen van Picnic te vinden zijn. De logistieke kosten gaan immers verhoudingsgewijs omlaag met de groei van het aantal (vaste) klanten.

Alexander

“De supermarkt als centraal bindmiddel in de maatschappij. Wie had dat gedacht? Maar het is echt zo. Boodschappen doen is leuk. Voor velen van ons in ieder geval.”

Zet maar eens een goed onderzoek op om bovenstaande bewering te staven. Ik betwijfel of mensen echt zo genieten van zo’n geestdodende en monotone ervaring. Ik denk dat mensen wel betere ideeën hebben om deze “boodschappen tijd” met leukere / nuttigere zaken op te vullen. Verder zal de activiteit voor de meerderheid van de Nederlanders niet zorgen voor extra sociale cohesie.

Alexander

Verder vind het ik het een goed geschreven stuk. Well done

Jan Oosterveld

Met één Google search is te zien dat Hans van Tellingen zijn geld verdient met het (adviseren van) supermarkt vastgoed. Wij van WC-eend adviseren WC-eend.

Iedereen heeft recht op zijn “opinie”, maar dit is vrij grimmig.

Hans v T.

Jan, ik doe niet aan meningen. Wél aan feiten. Integriteit Strabo’s bestaansrecht. Organisaties als Thuiswinkel doen wél aan gekleurde berichtgeving.

Anderen : dank ook voor de reacties.

En Alexander: lees dit, voor velen is winkelen leuk: https://retailtrends.nl/item/48536/de-essentiele-invloed-van-vrouwen-op-retail?utm_source=MediaArtists&utm_medium=email&utm_campaign=20-04-2017

Alexander

Beste Hans,

Winkelen “shoppen” is heel wat anders dan boodschappen doen. Ik kan me vinden in het feit dat mensen plezier halen uit het winkelen. Wat de retail/fashion industrie niet voor niets doet, is minimaal 4x per jaar een nieuwe collectie te brengen. De grote merken brengen het hele jaar nieuwe collecties en concepten. Dit doen ze niet voor niets. Dit doen ze om te zorgen dat kleding kopen aantrekkelijk-leuk-spannend-gezellig etc etc blijft. Dit gebeurt dus zo goed als niet in de supermarkt, afgezien van enkele grote food experiences.

Marcel - Stichting WebwinkelKeur

Beste Hans,

Ik geloof helemaal dat je volledig achter je berichten staat, maar het zijn wel selectieve feiten en het valt wel op dat als je blogs pro retail en anti online zijn… Toeval?

In dit geval schrijf je wel een goed verhaal, ik vermoed inderdaad dat het niet zo storm zal lopen met supermarkten dan sommigen denken.

Maar de toekomst voorspellen is erg moeilijk, wellicht dat de nieuwe generatie digitale natives wel veel liever online shoppen. Dat is ook de reden dat iedereen mee doet, supermarkten zijn veel te bang om de boot te missen. Wellicht wel terecht, want veel retailers hebben veel te laat de omslag gemaakt.

Denk dan ook niet dat het of is, maar en. Online kan een mooie aanvulling zijn op de offline dienstverlening en het verlies is te zien als leergeld…

Martin - Iceberg Webshop Hands

Inderdaad, het is EN / EN. De super verdwijnt echt niet, gelukkig voor Hans. Maar wie daar straks koopt, en waarom, en hoe laat – dat zal zeker verschillen met nu. Super en online: het assortiment, en de ‘P’ van ‘Plaats+Tijd’ zullen elkaar zeker aanvullen.

Overigens klopt de rekensom van Hans niet. Uit eigen ervaring kan ik zeggen dat de loon- en last mile-kosten voor online veel en veel lager zijn dan hij denkt. Echter, als hij die kosten op een reële manier zou gaan vergelijken, valt de basis onder z’n betoog een beetje weg.

Daniël Markus - ClickValue

Supergoed stuk. Zeer inzichtelijk en goed onderbouwd. Alleen gaat het aan één vraag voorbij: wat is het bestaansrecht van online supermarkten?

Dit stuk lijkt als uitgangspunt te hebben dat het antwoord “géén bestaansrecht” is, of “defensief” voor gevestigde retailers.

Het gaat erom of de doelgroep voor online supermarkten voldoende omvang zal krijgen? Dat is bepalend voor de toekomst van online supermarkten. Wat bijvoorbeeld interessant zou zijn is het marktaandeel van Picnic in hun bezorggebied. Is dat ook maar 1,6%?

Seb

Ik sluit mij helaas niet aan bij de overwegend positieve reacties. Dit hele artikel rammelt.

Dat er een markt bestaat voor online boodschappen doen hebben zowel Albert Heijn, Jumbo én Picnic inmiddels wel bewezen. Er is een duidelijke en groeiende vraag, dan is er dus ook een markt voor. Het gaat hier uiteindelijk om, wie dit het goedkoopst voor elkaar krijgt en wie het grootste marktaandeel verkrijgt.

Picnic leunt momenteel nog op de inkoop via Boni/SuperUnie, omdat het te klein is/was om zelfstandig aan te sluiten bij SuperUnie, of wellicht een internationale inkooppartij. Wanneer Picnic in de toekomst een marktaandeel van 20% verovert, praten we over totaal verschillende verhoudingen. De kosten dalen immers bij toename van het aantal klanten. Maar met een dergelijk marktaandeel zit je óók direct aan de tafel bij de Unilever’s en Kraft’s.

Nu focust Picnic zich op een boodschappenservice, de kans is groot dat het uiteindelijk een platformfunctie zal aannemen. Is Picnic een supermarktbedrijf? Nee. Het is een logistieke distributeur. Picnic bouwt aan een efficiënte last mile bezorging met een zo laag mogelijke kost en moderne vloot van energievriendelijke wagentjes zonder uitstoot. Nu zijn het enkel nog supermarktproducten. Maar ik verwacht dat ze snel ook andere diensten, pakketjes, post en producten kunnen leveren en dit ook nog eens wanneer de klant dat wil.

De personeelskosten zijn vergeleken met een traditionele supermarkt juist bewezen lager. Je hebt immers enkel bezorgers nodig (die merendeel waarschijnlijk ZZP zijn). Dat scheelt al veel training in het snijden van vleeswaren, vakkenvullen, kaasafdeling etc. Maar ook in het uurtarief. In een fysieke supermarkt moet je ook een magazijn beheren. Heb je kassiers, vakkenvullers, schoonmakers etc. Het pand moet ook onderhouden worden, energieverbruik etc. Bij Picnic is dat slechts 1 distributiecentrale voor een veel groter gebied. Ook AH en Jumbo hebben diezelfde Distributiecentra specifiek voor online verkoop maar daarnaast óók distributiecentra voor de fysieke supermarkt. Inclusief een gigantische vloot aan vrachtwagens voor het transport.

Een snelle berekening maakt het mogelijk om 1000 klanten, die in dit artikel wordt aangehaald, te bedienen met slechts 5 a 6 bezorgers van Picnic op basis van een 8 urige werkdag. Een gemiddelde supermarkt verwerk zo’n 2500 klanten per dag. Het aantal medewerkers bij Picnic of een middelgrote supermarkt is dus zo goed als gelijk.

Conclusie: Picnic is wel degelijk in staat om winst te maken. Dat winst op dit moment geen doel is, is een businessmodel wat de laatste jaren meer en meer wordt toegepast: Eerst schaalgrootte, daarna winst. Amazon is ook jarenlang zeer verliesgevend geweest, die investeringen zijn inmiddels ruimschoots terugverdiend 😉

W.J Eendernaam

“Kijk op dit moment zijn er veel meer paarden dan automobielen. Sterker nog, het aandeel van auto’s is maar een luttele 3% van het totale vervoer in Nederland. Bovendien zijn die auto’s veel te duur. En laten we eerlijk zijn: de meeste mensen houden van de ervaring van het paardrijden. Die auto is een leuke trend, maar gedoemd om te sterven”

Stalhouder Hans van Tellingen Sr. in 1913

peter

@W.J Eendernaam hahaha nice! mooie metafoor 🙂

Uber is het grootste taxi bedrijf ter wereld, zonder ook maar 1 taxi te bezitten

Airbnb is het grootste hotelkamer bedrijf ter wereld, zonder ook maar 1 hotel te bezitten

Wordt picnic nederlands grootste supermarkt van nederland, zonder ook maar 1 supermarkt te hebben?

En dan deze redenatie (die meerdere keren in het artikel terugkomt): “Maar wil je de huidige thuisbezorging –bijvoorbeeld Picnic als opvolger van de SRV- echt aan de praat krijgen, dan heb je aan een paar procentjes marktaandeel niet genoeg. En moet je dus stunten met de prijs. En dat gaat ten koste van de marge.”

Dit is een typische ‘ouderwetse’ retail gedachte: omdat een winkel weinig marktaandeel heeft, is de enige andere optie maar om aan de P van prijs te gaan draaien. In welke tijd leeft deze beste man? Dit toont precies het gebrek en creativiteit aan van de traditionele retailman en waarom zoveel retail ketens het afleggen tegen de online e-tailers. Er zijn online zoveel mogelijkheden om je kassabon te vergroten! Er bestaan inmiddels grote bedrijven die consumentengedrag en online koopgedrag zo goed begrijpen en hiermee complete e-commerce ervaringen verbeteren wat resulteert in meer conversie van je bezoekers en grotere orderbedragen. Ik denk dat de heer van tellingen eens een cursus online marketing moet gaan doen om te ontdekken aan welke knoppen je als e-tailer allemaal aan kan draaien. het is echt niet alleen de prijs meer die bepaalt of een online winkel succesvol kan zijn of niet.

De Transportmakelaar

De SRV-man, en alle andere thuisbezorgers hadden een verdienmodel doordat het begrip ‘tweeverdiener’ nagenoeg niet voorkwam. Eén van beide ouders, meestal moeder, was min of meer gebonden aan huis door de kinderen. Full time huisvrouw was toen een erkend en veel voorkomend vak. Erkend is het nog steeds, veel voorkomend (helaas?) niet meer.

Perry van de Wiel - Travelhome

Erg goed artikel, erg leerzaam!!

Hans van Tellingen - Strabo bv

Allen, dank voor de reacties. Voor de positieve, de weifelende en ook de kritische reacties. Voor Seb, Peter en Eendernaam: als je het artikel goed leest, dan zie je dat 150 jaar geleden ook al met paard, wagen en fiets werd bezorgd. Juist de thuisbezorging is niets nieuws onder de zon, de enige innovatie is een bestelapp. Verder: wat heb je aan marktaandelen als het totaal nauwelijks groeit? En er ook veel geld bij moet? Als je teveel gaat bezorgen, dan schiet je jezelf als supermarktondernemer in de voet. En verder: Uber als voorbeeld (en dat sleetse verhaal dat ze geen auto bezitten of dat Picnic geen supermarktruimte heeft)? Ha, nou, wat een rampzalig bedrijf (alleen al financieel gezien). En Amazon? Volgens kredietbeoordelaar Moody’s financieel het zwakste grote retailbedrijf ter wereld. Dat Jeff Bezos persoonlijk goed boert is zeker waar. Maar ook hier lijkt er sprake van een Ponzi Scheme (investeren, investeren en geen duurzame winst, er wordt op de retail 1 miljard dollar per jaar verloren)

Daniel - ClickValue

Beste Hans,

Het is mooi om te zien dat je zo’n retailhart hebt. Je laat daarmee alleen ook zien dat liefde blind maakt.

In je stuk laat je zien dat je niet bijt in de hand die je voedt. Maar misschien is Emerce niet helemaal het platform voor die boodschap.

Waar hoop je ons van te overtuigen?

Je opmerkingen over Amazon en Picnic slaan de plank mis.

Amazon en Picnic zijn techbedrijven met retail als één van de businessmodellen. Amazon is een van de meest waardevolle bedrijven ter wereld. Als je dat ziet als Ponzi scheme dan ben je niet goed bij je hoofd. Amazon heeft al 11 kwartalen een oplopende winst laten zien en inmiddels bedraagt de jaarwinst 5,6 mrd. Dat is ruim 100 miljoen per week.

En ja, de retailtak is break-even maar de spinoffs maken de winst. En die spinoffs zoals aws zijn ontstaan door de innovaties in retail. Verder was de retail verliesgevend en was dit ook het beleid. Dus dat is niet iets om ze op te benchmarken

Verder groeit Amazon ieder jaar tussen de 20 en 35% in omzet. En de verwachtingen bij “alle deelnemers aan het ponzi scheme” is dat die groei nog wel even aanhoudt. En dat rechtvaardigt de beurskoers.

Amazon c.s. zijn de toekomst in retail. Jouw opdrachtgevers bevinden zich in een markt die zoekt naar antwoorden op de uitdagingen die deze toekomst biedt. Waarschijnlijk ga je met betere antwoorden komen op die uitdagingen door Picnic niet te zien als grappige app en Amazon als Ponzi scheme.

Hans v. T.

Ha Daniel,

Je argumenten zijn sleets, kan er niets meer van maken. Gezien de reacties die ik krijg, juist ook vanuit de webwinkelwereld, ga ik door met correcte cijfers naar buiten brengen. Dus ook in jouw wereld. Uiteindelijk moet je winst maken. Het is wachten op wanneer een Rocket Internet omvalt, een Ahold die een Bol verkoopt. Of een Alibaba die vastgoedeigenaar wordt (wacht, dat zijn ze al). Dan volgen er meer ‘moeilijke verhalen inzake webwinkelen in relatie tot geld verdienen’. We zullen zien. Maar de boodschap in mijn boeken en artikelreeksen blijkt steeds dichterbij de realiteit aan te sluiten.

Daniël - ClickValue

Hans,

Sleets? Die winstcijfers en ontwikkelig van Amazon zijn toch reëel.

Inderdaad, de toekomst zal het leren; we zullen zien. En eerlijk is eerlijk, ik weet het ook niet; ik wilde je er alleen op wijzen dat er veel feiten zijn die het tegendeel weergeven van jouw overtuiging.

Ik ben niet blind voor jouw feiten. Ik denk dat veel van de reageerders dat ook niet zijn. Maar sta jij open voor feiten die jouw conclusies nuanceren?

Hans van Tellingen

Altijd, Daniel, na een grondige check op de juiste bedrijfsresultaten (dus geen EBITDA, waar een fors aantal kostenposten even niet zijn meegerekend in de winst-/verliesrekening).

Melle

Mooi om te zien dat Picnic zich niets aantrekt van bovenstaande experts en doorgaat met nieuwe diensten te ontwikkelen: https://www.ad.nl/amersfoort/picnic-neemt-retourpakketjes-wehkamp-mee-terug~af4e729f/ “We willen een logistieke dienstverlener worden.”

Picnic heeft een zoveel betere bezorgdienst dan de ‘echte’ bezorgdiensten, in ieder geval voor de ontvangers. Hoe vaak ik van die grote jongens al niet buiten de beloofde tijden een pakketje krijg of dat ze beweren dat ik niet thuis was… Bij Picnic bij 100+ bezorgingen 2 of 3 keer kwartiertje later en 1x uur later omdat heel Nederland vast stond met forse ijzel. En altijd keurig gemeld via whatsapp en hun bezorgradar.

Maar goed, Hans heeft cijfers dus zal Picnic binnenkort wel weer uit het straatbeeld zijn verdwenen. Net zoals de AH-bezorging in Amersfoort waar Picnic al 2 jaar bezorgt. Ik kan je verzekeren dat Picnic in Amersfoort echt veel meer dan die 1.6% doet. Dat vind ik zelf overigens al wel een sleets argument, dus dat hoef je alvast niet te zeggen Hans.

Hans van Tellingen

Beste Melle, Dank voor je enthousiaste reactie. Zolang er investeerders zijn zal Picnic doorgaan. En zolang AH doorgaat met investeren zullen zij blijven bezorgen. Zal het ooit winstgevend zijn? Nee, dat niet. En dat is de essentie van het artikel.Lees het goed. Blijf geld verbranden en alles is mogelijk. Totdat dat een keer ophoudt. The greater fool theory. Waarvan akte.

Seb

@Hans: Even lezen: https://www.emerce.nl/nieuws/picnic-neemt-retourzendingen-wehkamp-mee

Jammer dat je subjectiviteit in de weg staat. Niet open staan voor andere meningen die ook nog eens goed onderbouwd zijn, zegt veel over een mens. Jammer.

Hans van Tellingen

Dank, Seb, je hebt het over jezelf, denk ik. Ik heb juist een artikel geschreven met anderen dat boordevol feiten staat. Prima als jij er anders over denkt. Dat is je eigen subjectieve recht.

Rob

Hans, je plaats een leuke alternatieve kijk op de situatie, waardeer ik. Jammer dat je vervolgens in de reacties wat random wordt met “Amazon als ponzi-scheme”, haalt al je geloofwaardigheid onderuit.

Over de inhoud: je stelt dat Picnic niet rond te rekenen is. Ik zie graag de rekensom Hans; op dit moment kom je niet verder dan een brutomarge benoemen. Wat is de gemiddelde orderwaarde? Wat zijn de d&f kosten voor Picnic per order? Etc.

Laten we vervolgens daar een discussie over hebben of dit een goed verdienmodel is (of kan worden). Dit is te makkelijk.

Hans v. T.

Janmer, Rob (achternaam?), dat je de info in dit artikel niet echt tot je wil nemen. Als je zo zeker bent dat Picnic uit kan zie ik graag JOUW rekensom. Of die van Michiel Muller. En Amazon? Dat wordt een fysieke aanbieder. Steeds meer. Als ze dat niet doen leggen ze het loodje.

Rob

Haha, makkelijk hoor Hans. Jij maakt een statement zonder onderbouwing, en vraagt mij het tegendeel te bewijzen. Precies zoals het werkt. Succes met de vastgoedmarkt Hans!

Hans v. T.

Dank, Rob (zonder achternaam). Volgens mij heb ik 3.000 woorden geschreven. Onderbouwing genoeg. Ik nodig je uit ook een degelijk stuk te schrijven. Praten we daarna verder.

Seb

@Hans van Tellingen – Strabo BV

Je zet jezelf nogal zwaar voor schut met zulke reacties, zelfs op de man af beledigen… Je geloofwaardigheid is écht totaal verloren gegaan. Een blik op je website bevestigd ook maar enkel: Een stel oude mannen die deze nieuwe economie totaal niet begrepen hebben. Als dat de kern is van jullie organisatie, het zogenaamd verschaffen van actuele en zeer gedegen marktinformatie, dan heb ik medelijden met jullie klanten. Je informatie is nogal zeer gekleurd.

Zeer onhandig ook, aangezien Google dit allemaal indexeert 😉

Succes verder.

Hans v. T.

Dank voor je enthousiaste reactie, Seb. De enigen die anderen voor schut willen zetten, zijn jij (Seb zonder achternaam) en Rob (zonder achternaam). Verder nodig ik je uit om het artikel te lezen. Gezien je reacties heb je dat niet gedaan. O ja, een cursus spelling lijkt mij een goed plan. Fijn weekend.

Seb

De kritiek zit je blijkbaar heel hoog. Vooral “professioneel” blijven reageren, staat heel sympathiek.

Daniel - ClickValue

Hans,

Wat jammer dat je zo reageert.

We hebben je artikel allemaal gelezen. Je krijgt van bijna alle commentatoren -met en zonder achternaam- een passende stortvloed aan complimenten.

Er zitten alleen ook wat kritische kanttekeningen bij ten aanzien van een paar van je stellingen over Picnic en Amazon. De manier waarop je daarmee omgaat begrijp ik niet. Je doet alles af als sleets; komt met onvervalste drogredenen waarom jij niet hoeft te reageren; “ik heb net een artikel geschreven…lees dat”; “spelling”; “je hebt het over jezelf, denk ik”. En zo ga je maar door. Waarom plaats je jezelf boven iedereen?

Ik noem de winstontwikkeling van Amazon als argument. Dat wuif je weg als Ebitda.

Wat denk je als je dat replied? Dat ik het verschil niet weet tussen winst en Ebitda? Google me even en je weet dat ik dat onderscheid waarschijnlijk vrij goed kan maken.

Ik denk dat het heel verfrissend is dat je mensen erop wijst dat retail de toekomst is van online retail. Dat inzicht heb ik gehaald uit al je artikelen en daarom waardeer ik het. Maar des te pijnlijker vind ik het om je aanmatigende reacties te moeten lezen. Geef nou gewoon antwoord op de kritische kanttekeningen.

Hans v. T.

Dank Daniël, ik reageer graag op mensen als ze een achternaam hebben. Zoals jij. Anderen die reageren, als anoniempje, en blijk geven niets van essentie van het stuk te hebben opgevat, benader ik kritisch. Mail me gerust. Hans@strabo.nl. Ga graag het gesprek aan.

Tadek

Ik lees alle commentaren en zie veel fantasie voorbijkomen. Ik geloof dat Hans met zijn onderzoek vooral ook een ander licht wil werpen op de discussie of online retail op basis van de huidige stand van zaken nu wel zo’n goed idee is. Als toevoeging op deze discusdie bijgaand wat rekenwerk voor de echt geïnteresseerden.

“Costs for running an e-commerce operation are not lower than the bricks and mortar equivalent!” https://buff.ly/2oGvHBM https://twitter.com/TadekSolarz/status/970242525171773440/photo/1

4 maart

Seb

@Hans van Tellingen

Wat doet mijn achternaam er toe? Ik gaf een netjes en onderbouwde reactie, jij reageert op de man en beledigd mensen die vraagtekens zetten bij bepaalde standpunten. Een expert in zijn vak staat open voor nieuwe inzichten en opbouwende kritiek, je arrogantie staat dit volledig in de weg.

Zoals ik al eerder schreef en Daniel bevestigd: Je zet jezelf hier enorm voor l*l.

Edwin ten Brink - Ten Brink Food - bricks & clicks

Heren,

Dank voor het mooie stuk, ik waardeer de onderbouwingen en de reacties Iedereen heeft zo zijn eigen waarheid, zo lijkt het. Ik verwacht online nog wel wat groei:)

Hans v. T.

Ha Edwin, zeker, zal doorgroeien naar 5 en maximaal 7%. Jumbo en AH trappen vol op het geldverslindende gaspedaal. Maar in UK stokt het nu al bij nog geen 7%. Conclusie: the greater fool theory in full action. En over tijdje kom je tot het inzicht dat het veel geld heeft gekost en dat je in je eigen voeten hebt geschoten. Dan heb je een marktaandeel. Maar het heeft je alleen verlies gebracht.

Daniel Markus - ClickValue

@Edwin leuk om deze discussie na bijna 11 maanden weer af te stoffen.

@Hans nog steeds niet van je geloof gevallen, zie ik. Hoe kijk jij tegen Intertoys aan?

Hans v. T.

Intertoys is een dozenstapelaar: https://www.deondernemer.nl/nieuwsbericht/174900/intertoys-vraagt-uitstel-van-betaling-aan

Paul Rietkerk

Alles draait om de economie. Als deze goed is zoals nu, zijn de mensen bereid om geld uit te geven. Kijk naar de horeca, die floreert als geen ander. Ook de luxere producten in oa de supermarkt doen het goed. Mensen zijn zelf bereid om meer biologisch te kopen en mee te denken aan het milleu omtrent voeding ed. Nu wordt er veel geinvesteerd in de fysieke supermarkten mbt vers, zoals sushi corners, nog meer verspleinen etc. om de mensen te blijven verrassen en te verleiden. Hiermee wordt de omzet en marges in de fysieke winkels grotendeels verdiend.

Dit is ook 1 van de grootste redenen waarom de online supermarktaankopen stagneert.

Straks als de economie weer omdraait naar het negatieve, laten mensen alles vallen en gaat men kijken waar er bespaart kan worden. In dat geval zal er een ommekeer zijn en zal het marktaandeel van de online supermarkt omhoog gaan. Mensen zullen online veel meer bewust aankopen doen, dus kopen wat nodig is. Fysieke winkels kan impulsiviteit opwekken waardoor ze meer kwijt zullen zijn dan men kan veroorloven.

Aandeel biologisch daalt weer, wordt minder biologisch gegeten en men gaat grotendeels weer kiezen voor de kiloknallers.

Kortom, de economie bepaald welke kant de consument op gaat en niet anders.