Fairzekering geeft verantwoorde autobestuurder korting op premie

In onder andere de Verenigde Staten en Groot-Brittannië komt het al vaker voor, verzekeraars die verantwoord rijgedrag belonen met een korting op de verzekeringspremie. Nederlandse verzekeraars lijken huiverig voor deze nieuwe ontwikkeling, dus is het de startup fairzekering die het voortouw neemt.

Onlangs lanceerde fairzekering, een initiatief van ondernemers met een achtergrond in verzekeringen, een bèta-versie van haar ‘faire’ autoverzekering. Ik sprak met Hans Gerritsen en Raymond van Es en vroeg ook een ‘traditionele’ verzekeraar om zijn mening. Is Nederland klaar voor de Big Brother in verzekeringsland?

Quantified Self en Internet of Things

Quantified Self is te omschrijven als de behoefte van mensen om informatie over henzelf te verzamelen, waarbij technologie een belangrijke rol speelt. Denk aan de wearables van Nike+ en Fitbit.

Internet of Things is de ontwikkeling, waarbij allerlei alledaagse voorwerpen via het internet met elkaar verbonden zijn en gegevens kunnen uitwisselen. Denk aan de koelkasten die via Wifi aangesloten zijn op het internet en communiceren met je smartphone (Samsung Smart Home) of verlichting in huis die vanzelf aangaat als je met je smartphone voor de deur staat (Philips Hue).

fairzekering combineert beide ontwikkelingen. fairzekering maakt gretig gebruik van data over jouw rijgedrag, die ze via een dataverbinding onttrekken aan je auto. Met de zogeheten Chipin stekker in je voertuigmanagementsysteem (OBD-poort) geplugd, meet de verzekeraar je snelheid, acceleratie- en remgedrag, tijdstip (dag- of nacht) en lokatie (bebouwde kom of daarbuiten). Iedere minuut of op momenten dat zich een incident voor doet – je remt bijvoorbeeld hard – stuurt de Chipin stekker data naar de database van een betrokken partner. Algoritmes ontwikkeld door wiskundigen worden losgelaten op de data en bepalen maandelijks uiteindelijk of je rood, oranje of groen scoort. fairzekering krijgt deze scores van haar partner terug en bepaalt op basis van de score de premie. Rood levert de klant geen korting op de verzekeringspremie op, en oranje en groen leveren respectievelijk maandelijks 10 en 35 procent korting op.

Het systeem kan ook een schade (op basis van geluidsgolven) of een ongeluk signaleren en daarvan een melding maken naar de verzekeraar of naar een hulpdienst.

Er is gekozen voor de Chipin stekker en niet voor een smartphone, die met al zijn sensoren en GPS ook het rijgedrag kan meten. Er is geen garantie dat de smartphone continu meet. De batterij kan leeg zijn, je kan je telefoon vergeten of hij ligt in een andere auto.

Gepokt en gemazeld in verzekeringen

De oprichters van fairzekering kennen de verzekeringswereld van binnenuit. Hans Gerritsen en Raymond van Es hebben beiden een verleden bij AEGON. In dienst van AEGON onderzochten ze al eerder het fenomeen pay how you drive. Hans spreekt over een project dynamic pricing in een tijd dat de telematicakosten nog te hoog waren. En Raymond, die ook betrokken was bij AEGON’s Kroodle, onderzocht daar de mogelijkheden van een ‘faire’ verzekering, maar door andere prioriteiten werd dat initiatief geparkeerd.

Samen met Marcel Koster en Andreas van Rooijen hebben ze hun heilige geloof in een eerlijkere autoverzekering uiteindelijk omgezet in de startup fairzekering. “Hoe kun je de prijs van risico’s bepalen? Dat is de kern van verzekeren. Er was nooit een koppeling met gedrag”, legt Hans Gerritsen uit. “Waarom maken verzekeraars geen gebruik van telematica om de prijs van het risico beter te bepalen? Wij vinden dat veilige rijders voor een faire verzekeringspremie in aanmerking komen.”

Gaat een verzekering met verregaande prijsdifferentiatie niet voorbij aan het solidariteitsbeginsel van verzekeren? “Solidariteit is goed, maar veilige bestuurders zouden niet de prijs moeten betalen voor het gedrag van asociale bestuurders”, reageert Raymond van Es resoluut.

Inzicht in je rijgedrag

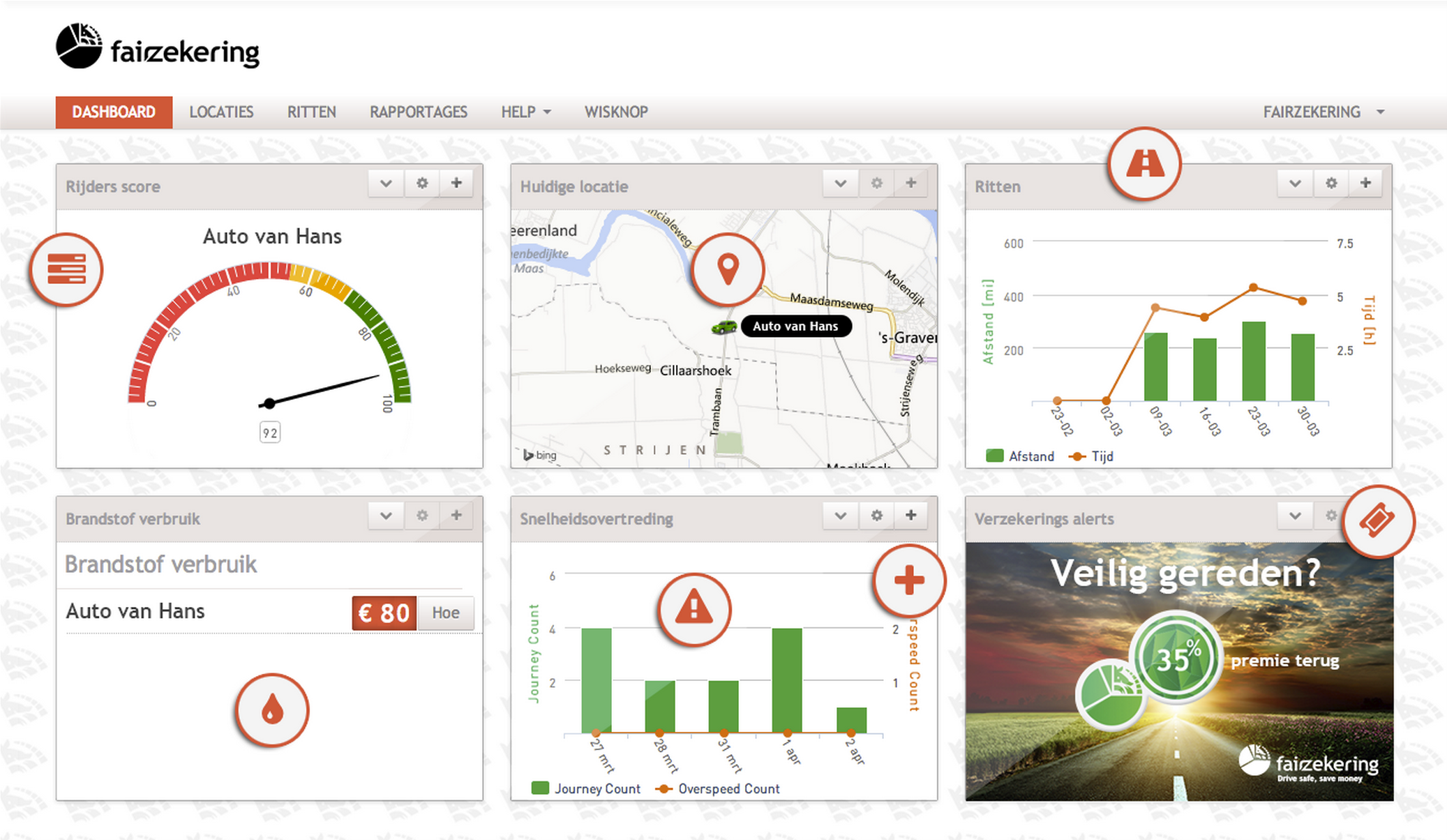

fairzekering verzamelt niet alleen de data over het rijgedrag ten behoeve van de premieberekening, maar geeft de klant er ook inzicht in het rijgedrag voor terug. Via een persoonlijk dashboard – dit dashboard is ook echt persoonlijk en alleen toegankelijk voor de klant – krijgt de klant actueel inzicht in zijn rijscore (rood, oranje, groen), de huidige lokatie van de auto, de gereden ritten en afgelegde kilometers, brandstofbespaartips op basis van het brandstofgebruik en de gemaakte snelheidsovertredingen (deze worden niet met de politie gedeeld). Soms krijgt de klant via het dashboard ook aanbiedingen die kunnen bijdragen aan zijn veiligheid.

Ook biedt het dashboard je inzicht in eerder gereden ritten en de locaties waar je minder veilig hebt gereden. De klant kan dus tot in detail achterhalen hoe zijn rijgedrag gedurende een bepaalde rit is geweest. Via het dashboard kan de klant ook verschillende rapportages over ritten en rijscores raadplegen.

Klik op afbeelding voor vergroting.

Over een aantal weken zal fairzekering ook een app lanceren, die elementen van het dashboard bevat.

fairzekering is geen big brother

In George Orwell’s beroemde roman 1984, stond Big Brother voor het almachtige, onfeilbare staatshoofd. Hij heeft altijd gelijk en neemt nooit verkeerde beslissingen. Tegenwoordig wordt de term Big Brother vooral gebruikt in het privacydebat: overheden en organisaties die door het koppelen van databestanden meer over jou als consument weten dan wellicht wenselijk is.

fairzekering is geen big brother. “Alle gegevens zijn en blijven van jou” licht fairzekering toe op haar privacy-pagina. “We zien alleen de rijscore van de individuele klant. We hebben protocollen opgesteld, die voorschrijven dat we niet naar het individuele rijgedrag kijken”, voegt Hans daaraan toe. “De klant heeft ook de beschikking over een wisknop. De data blijft dan wel bewaard, maar de koppeling tussen jouw persoonsgegevens en de data van je rijgedrag (red.: twee aparte databases) wordt dan verwijderd.”

fairzekering wil de verzekeringsmarkt veranderen

In de Verenigde Staten en Groot Brittannië zijn de zogeheten pay as you drive of pay how you drive verzekeringen al meer ingeburgerd. In het artikel ‘Verantwoord rijgedrag en big data maken autoverzekeringen goedkoper‘ uit 2011 passeerden er al een aantal marktpartijen de revue. De Nederlandse initiatieven bleven tot voor kort beperkt tot PolisVoorMij (App4Drivers) en Woosz.

Waarom hebben Nederlandse verzekeraars niet eerder prijsdifferentiatie toegepast op hun autoverzekeringen op basis van rijgedrag? Hans Gerritsen heeft daar wel een antwoord op: “In de huidige portefeuilles van verzekeraars zit rijp en groen door elkaar. Als je daar zou gaan differentiëren, dan heeft dat een negatief effect op de niet veilige bestuurders binnen deze portefeuilles (red.: die zullen geconfronteerd worden met een premieverhoging)”. Raymond van Es vult hem aan: “Alle verzekeraars zitten te puzzelen wat ze met deze ontwikkeling moeten. Sommige staan aan het begin van deze ontwikkeling. Anderen hebben de benodigde technologie al beter onderzocht.”

Bas Verbeek, business development advisor bij SNS REAAL, is ervan overtuigd dat de zogeheten Usage Based Insurance (UBI) de Nederlandse verzekeringsmarkt gaat veranderen. Bas onderzocht voor SNS REAAL de mogelijkheden van UBI. “Nu niet aanvangen als verzekeraar betekent een kennisachterstand in de toekomst. Deze achterstand is vooral gericht op de interpretatie van de data. Verzekeraars die niet meedoen, zitten op de langere termijn met portefeuilles waar consumenten met slecht rijgedrag in zitten. Dubbel pech.”

“We hebben vooral de hoop dat andere verzekeraars en wagenparkbeheerders met de technologie van fairzekering aan de slag willen. Elke verzekeraar kan zelf zijn weging geven aan de parameters. Verzekeraars kunnen zelf proposities bedenken op basis van onze technologie”, licht Hans Gerritsen toe.

fairzekering is dus eigenlijk een showcase van de gebruikte technologie voor traditionele verzekeraars. De heren van fairzekering ontvangen regelmatig verzekeraars op kantoor en leggen dan haarfijn uit hoe de Chipin stekker, de algoritmes en het platform werken.

Samen met een aantal partners heeft fairzekering een out-the-box white label oplossing gemaakt dat ook door andere verzekeraars gebruikt kan worden. De end-to-end oplossing is tot stand gekomen met de partners Novotel Wireless (gepatenteerde OBD-stekker met eigen GPS en SIM), Risk Technology (o.a. het dashboard),M2M Intelligence en Risk Verzekeringen.

Conclusie

fairzekering heeft de sleutel in handen om schadeverzekeringen weer leuk te maken. Normaal gesproken heeft een klant nauwelijks contact met zijn verzekeraar. Meestal is er incidenteel contact in geval van schade. Daardoor is het voor schadeverzekeraars lastig om een relatie op te bouwen met de klant.

fairzekering heeft haar klanten een reden gegeven om ‘in contact’ te komen met de verzekeraar: een aantrekkelijk dashboard waarbij je als klant naar je rijgedrag kunt kijken. En volgens mij vinden klanten dit leuk gelet op de eerder genoemde Quantified Self-ontwikkeling in combinatie met de gamification elementen. De klant speelt continue een wedstrijd met zichzelf; heb ik vandaag veiliger gereden dan gisteren? Wat mij betreft mag het dashboard wel wat speelser en leuker. Ik adviseer Fairzekering wat meer naar games te kijken.

Wat mobiel bankieren voor banken is, kan een dashboard (bijvoorkeur mobiel), met gemeten gedrag, voor verzekeraars zijn: een reden om dagelijks een app te gebruiken. Dit geldt natuurlijk niet alleen voor autoverzekeringen, maar kan ook voor andere verzekeringen gelden, bijvoorbeeld zorgverzekeringen.

Ook juich ik toe dat fairzekering gebruik maakt van een voor Nederland relatief nieuw business model. Menig verzekeraar probeert zijn winstgevendheid te vergroten door kosten te besparen. fairzekering richt zich vooral op het beperken van de risico’s en daarmee de schadeclaims. Dat is logisch als je bedenkt dat 30-40 procent van de premie-opbrengsten naar kosten gaat en 60 tot 70 procent naar het uitbetalen van schadeclaims.

De komende jaren gaat fairzekering door met het ontwikkelen van nieuwe, innovatieve oplossingen op het scheidsvlak van data, meten en pricing, waarbij telematica en machine2machine-technologie gebruikt wordt. Wellicht zullen ze daarbij vaker een lans breken voor innovatieve business modellen en een voorbeeld zijn voor traditionele verzekeraars. Ook kunnen ze de technologie, zonder verzekeringen, toepassen op wagenparken. De Chipin stekker kan namelijk alle data uit het voertuigmanagementsysteem van de auto halen. Er zijn daardoor interessante oplossingen voor bijvoorbeeld leasemaatschappijen te bedenken.

Voor de toekomst heeft fairzekering drie uitdagingen: vallen de consumenten voor de korting, stappen ze over de mogelijke privacy-drempels heen en weten ze fairzekering te vinden?

Hoewel je fairzekering natuurlijk niet de negatieve connotatie van Big Brother moet toedichten, hebben ze misschien toch wel iets van George Orwell’s duistere personage: ze hebben op basis van de feitelijke data altijd gelijk en nemen op basis van diezelfde data nooit de verkeerde beslissing. De toekomst zal leren of de (big) data altijd gelijk heeft.

P.S.: fairzekering doet mee aan de Accenture Innovation Awards.

*) Dit artikel is tevens gepubliceerd op finno.nl.

Gerelateerde opleiding

Deel dit bericht

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond

3 Reacties

Serge de Klerk

Mooi initiatief, ben benieuwd of en hoe de Nederlandse consument dit adopteert.

Voor de auteur: lees de tekst nog een keertje door, er missen her en der enkele woorden. Dat leest minder prettig.

William Burghout

Mooie case: een andere kijk op verzekeringen is welkom. In mijn ogen is het jammer dat gekozen wordt voor een nieuwe device om het rijgedrag te meten. Straks registreren mobiel, navigatiesysteem en chipin min of meer hetzelfde. Voor consumenten zou het prettig zijn als deze componenten met elkaar werken ipv naast elkaar. Maar wellicht is dat een volgende stap.

Egbert van Keulen

@serge Ik heb toch echt goed gekeken en welgeteld 1 woord moeten toevoegen.

Wat zie jij dat ik niet zie?

Dank.

Egbert