Crowdfunding, de stand van zaken: verwachtingen getemperd

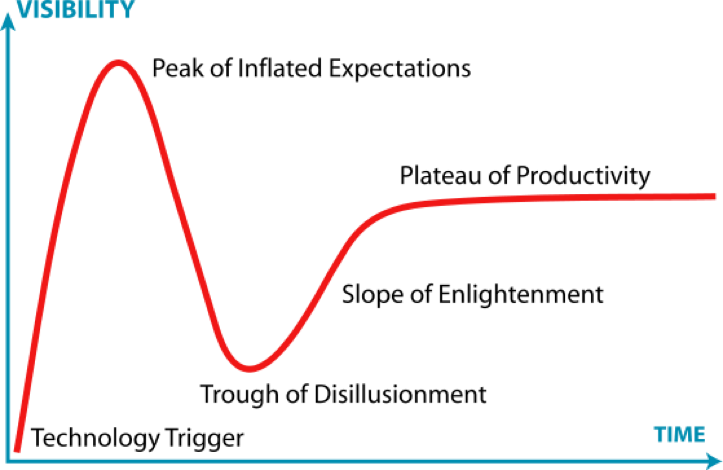

Crowdfunding is niet meer de heilige graal, wel een perfecte oplossing voor MKB om op te schalen. Crowfunding wordt meer serieus genomen nu het enige omvang begint te krijgen, nadat ik vorig jaar schreef dat het ‘business’ is geworden. Er zijn goede stappen gezet. Alleen de verwachtingen waren afgelopen jaren misschien wel te groot waardoor er twee gevoelens ontstaan bij de markt an sich. Het doet mij nu denken aan de Gartner Hype Cycle for technologies denken. Dat crowdfunding nu in de ’trough of disillusionment’ zit. Oftewel, de verwachtingen waren te hoog gespannen voor de totale markt. Overigens is dat natuurlijk dan wel de beste tijd om naar de beurs te gaan, zie Lendingclub die de perfecte timing had voor destijds 10 miljard dollar.

De werkelijkheid komt hard om de hoek kijken en het fundament moet opnieuw worden gevonden. De groei op de lange termijn is er zeker want internet technologie maakt dat iedereen met marginale kosten kan meedoen en er zich zo een nieuwe markt opent. Nu kraakt de groei in de markt alleen door fraude en teleurstellingen.

Gartner Hype Cycle

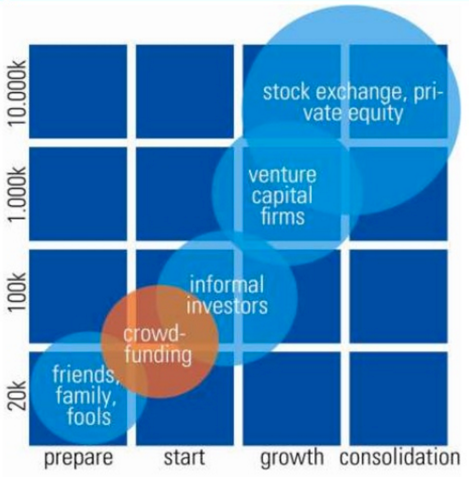

Een rapport van de crowdfundingmarkt in harde cijfers kun je hier vinden, die is gegroeid van 63 miljoen euro naar 128 miljoen euro in 2015 en alweer flinke groei in Q1 2016. En het gemiddelde projectomvang blijft rond de 100.000 euro liggen om het oude financieringsgat te vullen.

Bij deze een blik op de onderliggende bewegingen bij deze cijfers naar aanleiding van Crowdfunding Day Europe van Douw&Koren.

De marktgroei is dus nog steeds gigantisch. Alleen langzaamaan komen de eerste defaults (het niet aflossen van de lening) tevoorschijn omdat het simpelweg enkele jaren duurt. En we kunnen redelijk zien op welk defaultniveau we gaan eindigen in Nederland, als we naar Amerikaanse en Engelse markt kijken die enkele jaren voorlopen op Nederland.

Marktniche komt op niveau

Dat crowdfunding op een hoger niveau uitkomt is wel duidelijk te zien aan het feit dat premier Rutte op CrowdfundingDay de opening deed. Hij leidde de discussie met een aantal ondernemers die met crowdfunding kapitaal hebben opgehaald om de organisatie te laten groeien. En er zijn plotseling veel ‘oude’ financiële spelers zich actief gaan bemoeien met deze vorm van financiering, omdat zij nu ook inzien dat het een perfect middel is om later daar nog extra gestapelde (en meer zekere) financiering op aan te bieden.

Klappen bij crowdfundingplatformen

De huidige markt moet alleen eerst enkele kinderziektes overwinnen. Twee grote fraudezaken waren er afgelopen jaar bij grote spelers in de markt. In Nederland werd de overname van GeldvoorElkaar teruggedraaid nadat de overnemende partij TrustBuddy had gefraudeerd. Er stond niet zoveel kapitaal op de rekening zoals dat wel in de boeken stond. Boekhoudfraude. Gelukkig hadden de oprichters van GeldvoorElkaar de optie om de aandelen terug te kopen.

Recent heeft ook de voorloper in de Amerikaanse markt, LendingClub, zich flink in de problemen genesteld. LendingClub heeft per direct zijn CEO ontslagen en heeft leningen moeten terugkopen die onder een verkeerde rating waren doorverkocht. Het gezicht van P2P (peer to peer) lending, het gezicht van LendingClub. Renaud Laplanche is per direct weg. Zo ook de beurswaarde. De beurskoers die al met 80 procent was gedaald is nog een keer door de helft gegaan afgelopen weken.

In datzelfde spectrum van crowdfunding financieringen gaat het Amerikaanse Prosper nu flink bezuinigen omdat de groeiplannen niet uitkomen. 28 Procent van de medewerkers gaat er uit. Zij moeten een nieuw evenwicht vinden voor de toekomst die op een lager niveau ligt dan oorspronkelijk gedacht.

Klappen bij individuele crowdfundingprojecten

Ook op individueel niveau is er nog niet altijd een goed niveau gevonden van ‘checks and balances’. Een succesvolle crowdfundingcampagne betekent niet direct een goedlopend bedrijf. Zo blijkt keer op keer dat een bedrijf uit de grond stampen elke keer weer moeilijker dan een goed idee hebben.

Waarbij productcrowdfunding een goedkope markttest is of er voor het uitgewerkte idee ook daadwerkelijk een markt bestaat die het wil afnemen. Alleen na die succesvolle crowdfunding volgt stap twee: Een succesvolle organisatie bouwen. Zo faalt één van de grootste crowdfunding projecten op Kickstarter. Het lukt maar niet om de The Coolest Cooler te leveren naar alle crowdfunders ook al was er dertien miljoen dollar opgehaald.

Tegelijkertijd was er ook een goed (Nederlands) voorbeeld waarbij dat wel is gelukt: het Fairphone haalde negen miljoen euro op met haar pre-sales. Al hoewel met vertraging, zij zijn wel in staat geweest om op te schalen met productie en de telefoon uit te leveren.

Wisdom of wisdom of the crowd

De massa is niet slim. Een interessant inzicht van Jon Leland, director of strategy and insights van Kickstarter tijdens zijn presentatie. Nadat al eerder Joris Luijendijk aankondigde dat de massa makkelijk de massa volgt en niet slim acteert. Het volgt heel erg de kudde.

How wise is the crowd? What’s the difference short vs long term greed in the end? It’s all about transparency @jorisluyendijk #cfday2016

— René Dijkstra (@rwedijkstra) 25 mei 2016

Crowdfunders zijn net mensen. Crowdfunding zelf is een belangrijke signaalfunctie waardoor niet kan worden voldaan aan de eisen voor het echte wisdom of the crowd. Om de crowd te beschermen onderzoekt Kickstarter of een technologie wel mogelijk is als hier veel vragen over komen en als de creatief ondernemer niet kan antwoorden wordt de crowdfunding geschrapt. Zo simpel is het.

En dat gebeurde dus ook met een crowdfunding voor nieuwe scheertechniek. Er was al vier miljoen dollar opgehaald maar de vragen over de technologie werden niet voldoende beantwoord. En dus ging de campagne offline bij Kickstarter (en verscheen binnen de kortste keren bij de concurrent Indiegogo waar het opnieuw een half miljoen dollar crowdfunding behaalt). Kickstarter werkt op basis van een successfee (zoals alle crowdfundingplatformen) en besluit dus heel bewust kortetermijnwinst te laten varen voor lange termijn vertrouwen.

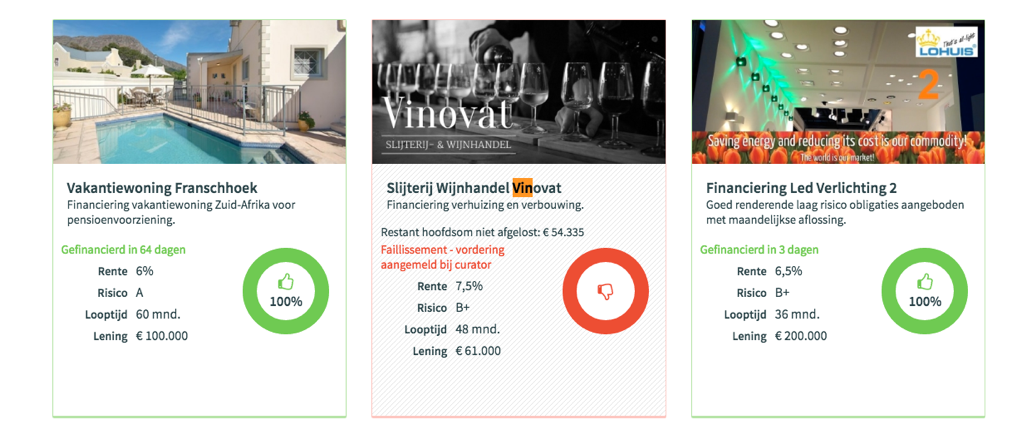

Een ander voorbeeld waarbij de crowd niet slimmer is dan de expert benoemde ik vorig jaar al in mijn blogpost. Zo schreef ik vorig jaar over wijnwinkel Vinovat waarbij een onafhankelijk expert het bedrijf afkraakte en de crowdfunding voor de wijnwinkel binnen mum van tijd succesvol was. Eindresultaat? Faillissement.

Dat zijn de groeipijnen die we zeker ook moeten bespreken en waar we transparant over moeten zijn. De lessen meenemen om van te leren voor de toekomst. En dat geeft misschien ook de staat van de markt aan. Er wordt geleerd en daar moeten we eerlijk over zijn, er wordt opgeschaald en men begint snelheid te krijgen.

Financiële partijen gaan van oriënteren naar meedoen

Dat trekt nu de traditionele financiële partijen aan, die zich meer en meer mee gaan bemoeien met crowdfunding. ASN Bank verwijst door naar OnePlanetCrowd. Rabobank heeft samenwerkingen met Collin crowdfund en OneplanetCrowd. Rabo & Co is vorige week gelanceerd voor grote particuliere investeerders. DuurzaamInvesteren heeft een investering van Triodos Bank gekregen. En de door Aegon gefinancierde bank KNAB gaat crowdfunding leningen van Collin Crowdfund whitelabel wegzetten.

KNAB gaat daarin veel verder dan de overige partijen. Het gaat ook tien procent meefinancieren, naar zoals ik het begrijp, met dezelfde voorwaarden als de crowdfunders. Dat is echt een unicum! Want wel kosten maken voor de due dilligence en niet zwaar profiteren bij succes. Al zal de success-fee een groot deel van de investering bekostigen. Interessante beweging van KNAB die hopelijk weer een extra brug slaat in het financieringsgat tussen bedrijfskrediet en een grote lening. Hetgeen door overheadkosten van een bank nooit genoeg marge op viel te behalen om deze te kunnen bedienen.

Rabobank lanceerde Rabo&Co en doet zo een extra stap door het grote privékapitaal te matchen met de eigen leningen. Dat brengt meerdere elementen bij elkaar. De banken moeten de bankbalans verkleinen en tegelijkertijd de eigen private klanten zo goed mogelijk bedienen. De grens van 100.000 euro is natuurlijk niet voor niks gekozen. De AFM-regulering kan dan in ieder geval buiten de deur worden gehouden om kosten laag te houden.

Interessant om te zien waar deze initiatieven eindigen ten opzichte van een ABN AMRO die het heeft gedaan met Seeds en geprobeerd maar zich weer heeft teruggetrokken. Wanneer zien we ABN AMRO weer terug op dit gebied? Of wanneer gaat ING zich mengen in dit spel?

Conclusie dus ook op Crowdfunding Day Europe: de rol van bankier voor het MKB is dat de rol steeds verder opschuift naar consultant en adviseur op het gebied van stapelfinanciering. Niet alleen de eigen financiële producten doorzetten. Als bankier wordt je dus meer adviseur van het spectrum van financiële mogelijkheden waarbij er ook buiten de eigen bankproducten wordt gekeken. Crowdfunding in al zijn vormen dus. Met dat binnengehaalde geld kunnen dan weer extra financiële producten vanuit de eigen bank worden weggezet.

Community versus crowd

Dan moet je als adviseur goed weten van alle vormen van crowdfunding en welke insteek de organisatie heeft met de kapitaalbehoefte. Gijsbert Koren ontleedde de verschillende platformen in Nederland en maakt een verdeling in twee vormen zoals zij dat ook met het platform Fundipal presenteren. Community funding en crowdfunding. Het verschil? Bij crowdfunding is er puur alleen de financiële relatie (er vindt geen uitwisseling van persoonlijke data plaats naar de crowdfundende organisatie) en zijn de projecten binnen enkele dagen gefinancierd. Bij community funding is de marketing misschien wel de belangrijkste bijvangst naast natuurlijk het primaire doel van financieren. Hierbij geven de crowdfunding platformen dus wel de data van de crowdfunders door aan de geldophalende organisatie. De crowdfunders kunnen zo beter gekieteld worden om ambassadeur van het bedrijf te worden.

Lening versus aandelen

Robin Lakhorst van Symbid, een platform die in bredere zin financiering verzorgt voor de MKB-markt, gaf een mooi inzicht over het verschil tussen lenen en aandelen. Bij lenen wordt gekeken naar het verleden, bij aandelen crowdfunding wordt gekeken naar de toekomst. Heb je geen verleden van circa 3 jaar als organisatie dan wordt het lastig om überhaupt een lening te verkrijgen of je betaalt zo’n forse rente dat het de business schade brengt. Het is dus vaak ook simpelweg geen keuze. Een goed idee, geld nodig en geen historie? Dan zal je toch een deel van je aandelen beschikbaar moeten stellen want anders lukt het je niet om risicokapitaal aan te trekken.

Op individueel niveau zien we dat bij crowdfunding het soms ook door het virtuele dak kan schieten en er ver voorbij het gemiddelde van 100.000 euro kan worden opgehaald. Dat vergt wel voorbereiding zo laat de crowdfunding actie van Peerby zien, die via de hybride vorm van een convertible note geld op heeft gehaald. Peerby is heel open over de cijfers en de aanpak van de campagne, het is drie maanden van tevoren begonnen en veel onderzoek gedaan onder de eigen community om de beste ‘pitch’ te presenteren. Uiteindelijk is 69% van de investeerders gekomen uit de huidige gebruikers van het deelplatform, die zo nog sterkere ambassadeurs worden. En dat zie je dus ook terug in het succesvolle eindresultaat van €2 miljoen binnen paar dagen.

De massa van crowdfunding zit bij leningen voor horeca en leningen aan klein MKB die al even bestaan. Een markt die in een tijd dat banken de balans moeten verkleinen niet goed bediend wordt. Hierbij is de crowd echt verzameld als financieringsvehikel. De ondernemers weten geeneens welke personen hebben bijgedragen aan de financiering. Deze leningen zijn snel verkocht waarbij sommige projecten zelfs binnen een uur uitverkopen. Waardoor het niet alleen een mogelijk goedkopere optie is, maar misschien zelfs wel sneller geregeld is dan dat de aanvraag via alle kredietcommissies is goedgekeurd bij de huisbank.

Transparantie

Thema dit jaar op crowdfunding day was transparantie. De eerste defaults komen aan het voetlicht bij de leningen. Logisch, want dit soort gevallen komen ook pas na enkele jaren tevoorschijn. Dus daar moeten de platformen helder, open en transparant over zijn. Dat wordt een belangrijke volgende stap voor alle crowdfundingplatformen om het vertrouwen hoog te houden. Hetgeen bijvoorbeeld LendingClub mooi weergeeft (als ze tenminste wel de goede kredietlabel er aan hangen). Of het Britse FundingCircle. Of Kickstarter die alle statistieken weergeeft.

Crowdfunding is voor alle partijen een mooi vehikel waarbij de tussenpersoon eruit is geschreven door software, maar de Nederlandse crowdfunders moeten wel goed worden opgevoed en worden beschermd. Daar zijn we platformen zelf verantwoordelijk voor en daar lag veel nadruk op bij Crowdfunding Day Europe. Dat is de enige manier om een gezonde markt te creëren op lange termijn, anders lopen we in de val volgens Joris Luijendijk en gaat ook crowdfunding ten onder in zijn eigen hebberigheid.

En nu?

Grotere spelers gaan zich er mee bemoeien, er komt meer volume en dus ook meer governance, vanuit de AFM dus automatisch meer toezicht en vanuit de markt zelf zal er een beweging moeten komen.

Er zijn veel partijen actief in de crowdfunding markt, 36 in Nederland alleen al die voor bedrijven financiering kunnen regelen. Daar gaat ongetwijfeld een shake out plaatsvinden. In principe werken online netwerkomgevingen zo dat het in een winner-takes-all scenario eindigt. Zie Facebook die een monopolie positie heeft op sociale netwerken. Airbnb heeft de persoonlijke tijdelijke woningverhuur markt naar zich toe heeft getrokken zonder dat iemand nummer twee in de markt kan benoemen.

Hierboven staat alleen al aangegeven dat er vele vormen van crowdfunding zijn, en dat er vele keuzes zijn binnen hoe de crowdfunding wordt aangepakt en wat de bijvangsten zijn. Daarnaast is het natuurlijk zo dat er nichemarkten zijn, zo heb je speciaal crowdfunding voor horeca en vastgoed en zo ben ik zelf bezig met crowdfunding met puur de focus op zonne-energie met ZonnepanelenDelen. Heeft een platform niet genoeg focus of omvang dan gaat het ongetwijfeld ook kopje onder. Ook dat is gezond voor een snelgroeiende markt.

En de vraag wanneer er – net zoals in de Verenigde Staten – genoeg marktomvang is dat er specifieke crowdfunding of P2P funds gaan ontstaan die met groot geld op allerlei crowdfunding projecten in gaan schrijven. Dat breekt de markt pas echt open.

*) Dit artikel is tevens gepubliceerd op Finno.nl

Gerelateerde eGuide case

Deel dit bericht

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond

2 Reacties

FoxGarden B.V.

Hoi Edwin,

als investeerder ben ik het niet helemaal eens.

Ik zie ook bij sommige sites dat projecten binnen een uur volgeschreven worden en dat mensen onmogelijk een goede risico assessment hebben kunnen doen op de cijfers. Dat bewijst ook jou opmerking over teveel hebberigheid…..

Je voorbeelden van crowdfunding faillissementen wijzen erg naar Amerika. Daarbij gebruik je projecten die erg gevoelig zijn voor fraude (het leveren van geld op basis van de latere levering van een nieuw product). Ondanks mogelijke slechte gevallen mag je volgens mij wel vaststellen dat de Nederlandse markt vrij volwassen is.

Met vriendelijke groet.

Edwin Res

Beste “Fox Garden”,

Ik zie je reactie nu pas, ik ben het met je eens dat crowdfunding ook op een goede en professionele manier wordt aangepakt, het is alleen nog lang niet volwassen. Defaults komen alleen pas na enkele jaren te voor schijn. Daarom is dat nu nog een relatief laag cijfer waar we niet op verder moeten rekenen. Er zijn nog weinig platformen met goede cijfers van leningen die al geheel zijn afgerond, omdat meestal de looptijd zo rond de 5 jaar zit, en de platformen pas sinds recente jaren een beetje omvang hebben.

Edwin Res