‘Financiële sector krijgt niet de ruimte om te innoveren’

Terwijl de financiële sector goed is voor groot deel van de economie, krijgt zij nauwelijks de ruimte te innoveren. Ze is gebonden aan regelgeving die nog stamt uit de tijd van de oude sector, zegt Don Ginsel – oprichter van belangenvertegenwoordiger Holland FinTech.

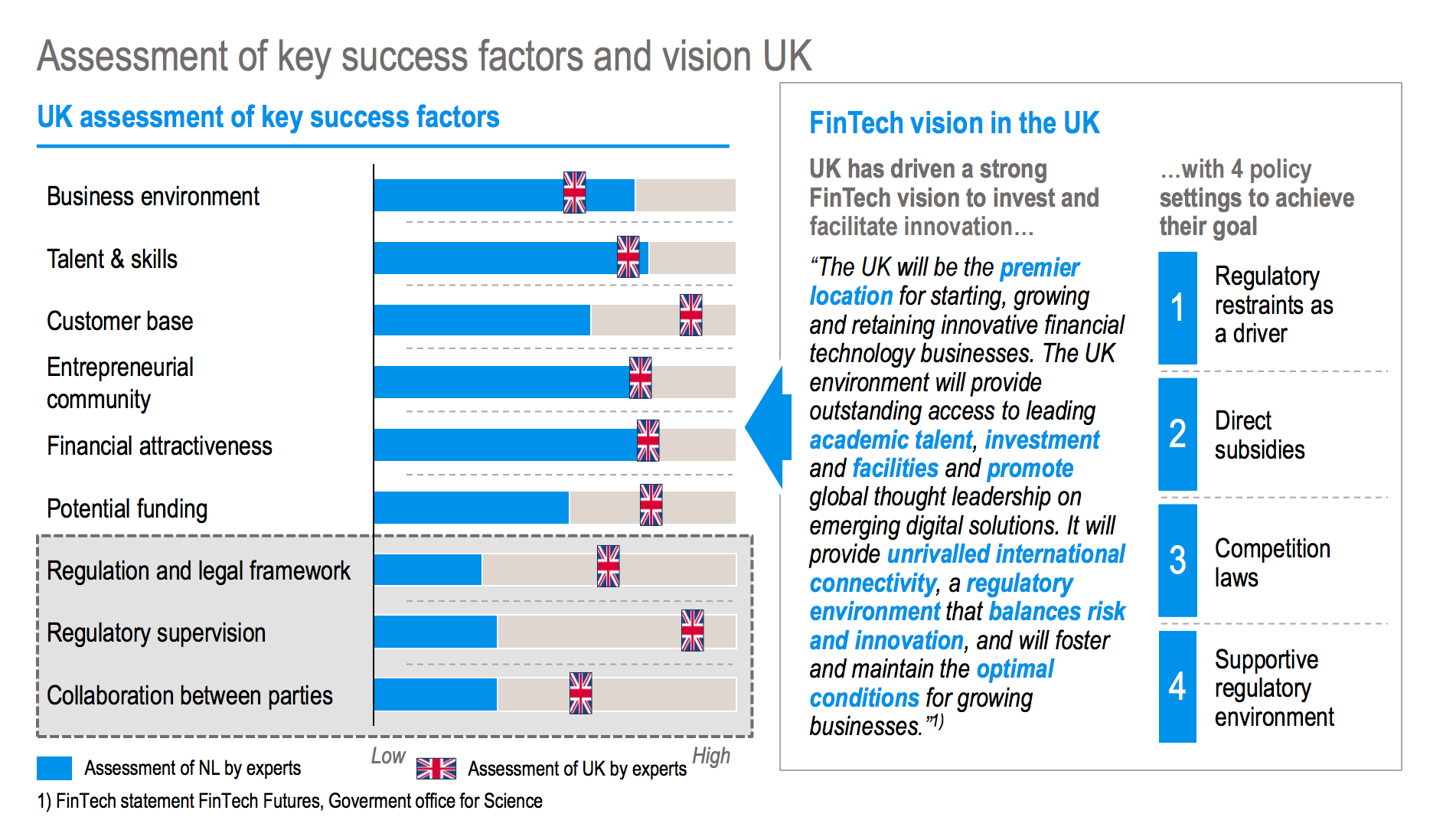

Alternatieve financiering, Big Data en blockchain? De richtlijnen daarvoor ontbreken. Niet voor niets gaat in Europa maar liefst 42 procent van het investeringsgeld naar het Verenigd Koninkrijk en Ierland. Nederland was afgelopen jaar nog wel goed voor 21 procent, maar 82 procent daarvan ging naar één bedrijf: Adyen.

Diverse experts en bedrijven uit de sector schoven dan ook recent aan bij een rondetafeldiscussie om met de vaste commissie Financiën uit de Tweede Kamer te praten over de stand van zaken. Diezelfde dag bracht Holland FinTech samen met adviesbureau Roland Berger een onderzoek naar buiten waarin het waarschuwt voor een gebrek aan kennis bij de toezichthouders en beklemmende regelgeving. Is de ambitie nu om koploper te worden of wil Nederland alleen faciliteren en volgen, vragen de onderzoekers zich af. Nu wordt de sector alleen maar geremd in de ontwikkeling, concluderen zij op basis van onder meer expertinterviews en een enquete.

Voor een buitenstaander klinkt het wellicht wat overtrokken om hiervoor nu direct de noodklok te luiden, maar zegt Ginsel, blijft de ontwikkeling van fintech achter dan schaadt dat de volledige economie. Fintech gaat over veel meer dan banken en verzekeraars die moeten digitaliseren. ‘Fintech is het gereedschap en daarmee het perspectief van de BV Nederland. Bedrijven worden met dat gereedschap financieel, maar ook administratief gefaciliteerd. Het belangrijkste is om hun werk makkelijker te maken. Om een voorbeeld te geven: de grootste inefficiënties in de economie zijn overheidsgerelateerd. Zo’n 20 procent van de zorgkosten staat in relatie tot de administratiedruk. Ook daarin kan fintech natuurlijk een rol spelen.’

Dat besef is er volgens Ginsel nu wel. ‘De volgende stap is om het bestel hierop aan te passen.’ Niet zo lang na de rondetafeldiscussie bracht minister Dijsselbloem een bezoek aan enkele startups. Hij gaf toen aan de mogelijkheden te bekijken om een ambassadeur voor de sector aan te stellen, een vertegenwoordiger die er inmiddels is. Maar zo zei hij ook tegen het Financieele Dagblad: het klimaat is eigenlijk heel goed in Nederland. We lopen ver voorop in vergelijking tot de rest van Europa. De onderzoekers concluderen anders. De Britten zijn bijvoorbeeld veel positiever over regelgeving, het toezicht en de samenwerking tussen partijen.

Onder welk deel van de regelgeving lijdt fintech nu?

“Het is niet aan Holland FinTech om te zeggen aan welke regel wat mankeert. We zijn er alleen om een generalistisch beeld te geven. Maar: de regels zijn in essentie sterk verouderd. Die passen niet bij de huidige financiële structuren. We zeggen niet dat specifieke regels moeten veranderen, maar wel dat er de flexibiliteit moet zijn om ze te kunnen heroverwegen. En die flexibiliteit ontbreekt nu. De wetgever en toezichthouder zijn vaak niet in staat snel te beoordelen of zo’n aanpassing nodig is. Om toch een recent voorbeeld te geven: de oprichting van een depositobank (die alleen betalingsverkeer faciliteert, maar geen leningen verstrekt, red.) bleek onmogelijk. De Nederlandsche Bank (DNB) had er geen bestaand type vergunning voor.”

Ali Niknam ondervond vergelijkbare strubbelingen, vertelde hij na de oprichting van Bunq. Voor de aanvraag van een vergunning bij DNB moest hij een complete bedrijfscasus rond hebben. En juist dat is lastig als starter. ‘Om een financiele voorspelling te doen, heb je onder meer een offerte nodig van de sleutelbetaalsystemen waarop je je wilt aansluiten. Alleen geven de bedrijven achter die systemen pas een offerte af als je een bankvergunning hebt’, zo vertelde hij de Volkskrant.

Op welk vlak wil je iets veranderen?

“Dat zit ‘m vooral in de time-to-market. Hoe snel hebben vernieuwende bedrijven toegang tot resources, vergunningen en het juiste talent. We zijn in Nederland zo geschrokken van de economische crisis dat we de infrastructuur, die nu onder druk staat, vergeten. Het gevolg is dat we als land straks financieel niet meer flexibel genoeg zijn om andere verdien- en bedrijfsmodellen uit te proberen. Het heeft geen zin om strenger te zijn dan andere landen. Als Nederland bewust of onbewust de innovatie blokkeert, vraagt een bedrijf de licentie gewoon aan in een ander land. Ongewenste fintechontwikkelingen moet je op Europees niveau aanpakken.

“Verder pleit ik voor een proefomgeving waarin toezichthouders en bedrijven nieuwe technieken kunnen testen. Nog voor een bedrijf een dienst lanceert, kan men gezamenlijk de uitwerking bekijken onder een kleine groep van gebruikers. Wat gebeurt er? Hoe wordt er met data of met de klant omgegaan? Nu moet je soms maanden of jaren wachten op een vergunning omdat de toezichthouder erop aangekeken wordt als er na lancering iets mankeert aan de dienst. Dat vang je tijdens een proef eerder af. Beide partijen moeten het recht hebben om er de stekker uit te trekken.”

ING en Rabobank ondertekenden het manifest dat bij dit rapport hoort. Ironisch toch? Nog meer disruptie kan ook hun ondergang betekenen.

“Die bedrijven blijven gewoon nodig. Maar nu bewegen ze zich wel deels voort met de handen op de rug gebonden. Er moet bewegingsruimte komen om de samenwerking te zoeken. Het aantal succesvolle partnerships is daarom nu nog beperkt. De bedrijven spreken ook allemaal hun eigen taal. De traditionele bedrijven praten in ‘risk and compliance’, startups spreken in technologie en klanten. Er wordt geëxperimenteerd, maar er is ook veel onbegrip. Er is voor die nieuwe situatie niet een gouden formule.

“Misschien is het daarom goed als de rol van intermediairs groeit: een middelgrote tussenpartij die stabiel en groot genoeg is om diensten te leveren aan corporates, maar startups begrijpt. Ook consultancybedrijven kijken daarom naar hun eventuele rol hierin. Uiteindelijk weten traditionele bedrijven dat ze internationaal relevant moeten blijven. Dat kan alleen als ze toegang hebben tot de beste fintechbedrijven. Ook zij zijn dus gebaat bij een goed klimaat.”

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond