Wordt Google de gehoopte nieuwe bank?

In het algemeen wordt aangenomen dat de techbedrijven staan te trappelen banken van hun troon te stoten. Startups willen een stukje van de financiële industrie veranderen, een gigant als Google hoopt met financiële services het ecosysteem te completeren. En toch: vraag je er zo’n bedrijf naar dan wordt ten stelligste ontkend dat daar de bank van de toekomst in de maak is.

Banken maken hier zich terecht zorgen over. Die zijn vooral bang door de eco- of totaalsystemen van bijvoorbeeld Google te worden vervangen, vertelt een voormalige innovatiedirecteur van bankbedrijf Lloyds. De bedrijven zijn klantgericht. Maar bovenal: klanten zijn vaak al grootverbruiker van alles dat het ecosysteem te bieden heeft. Start zo’n bedrijf een financiële dienst die volledig is geïntegreerd met andere veelgebruikte technologie, dan is de bank zo ingeruild. Al is het maar gedeeltelijk.

Google heeft – net als Apple – met het betaalsysteem ‘Pay’ natuurlijk al een goede stap gezet. Maar de bedrijven realiseren zich ook dat de potentie van fintech groter is. Dat als zij werkelijk relevant willen blijven een voet tussen de deur moeten houden bij fintech startups. Omdat die voor interessante innovaties zorgen, maar ook omdat fintech de eigen operaties kan optimaliseren. Waar de meer traditionele financiële spelers maar al te graag laten weten in welke innovaties wordt geïnvesteerd, zijn de tech-giganten minder uitgesproken. Op de eerdere vraag of Google aspiraties heeft in de gezondheidszorg reageerde een woordvoerder veelzeggend: ‘Zo krijg ik ook iedere week de vraag of we een bank beginnen. Speculaties!’

Het portfolio van Google

Zoals velen onbekend is dat Microsoft investeert in blockchaintechnologie en de samenwerking zoekt met bedrijven in fintech, zo blijven veel investeringen van Google van de radar. Google Ventures – of sinds kort GV – is een van de belangrijke investeerders in fintech. Er is inmiddels sprake van een serieus en interessant portfolio, dat Letstalkpayments samenvatte.

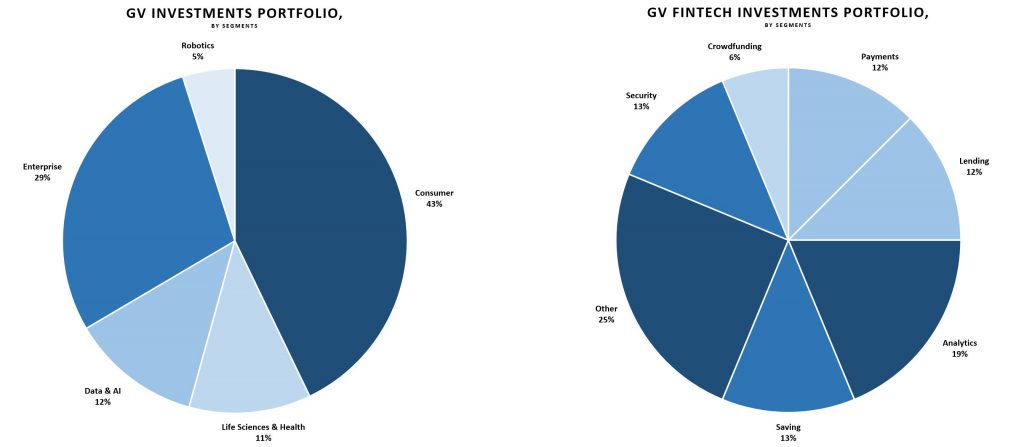

GV heeft grofweg in 245 ondernemingen geïnvesteerd, zo’n 13 procent van de bedrijven is actief in fintech. Onder meer authentificatie, beveiliging, ‘banking API’s’, leen- en betaalbedrijven krijgen de interesse. Het grootste deel van de investeringen – 19 procent – gaat naar analytics, 13 procent naar beveiliging en een zelfde aandeel naar ‘saving’ – software voor financiële planning bijvoorbeeld. GV zou dan weer minder genereus zijn voor de technologie van blockchain. Alleen het Amerikaanse Ripple Labs houdt zich hiermee bezig.

Of Google of een van de andere tech-giganten ooit als bank zullen functioneren is moeilijk te voorspellen. Accenture rekende wel voor dat een derde van de omzet die banken op dit moment genereren in gevaar is. Met de innovaties, investeringen en overnames zullen deze bedrijven ‘niet-banken’ worden en rond 2020 die omzet kunnen bijschrijven. De regelgeving en kosten voor het opzetten van een bank zullen zeker een barrière vormen, maar zoals een een fintech-expert het verwoordt: de tech-giganten zullen niet snel zelf een bank worden, maar zij zijn wel het beste in staat gebruiksvriendelijke interfaces en oplossingen te ontwikkelen bovenop de bestaande techniek. Een antwoord op de veelgehoorde vraag naar een naadloze financiële en betaalervaring.

De millennial – geboren tussen 1980 en 2000 – kan het zich wel voorstellen: Apple, Google of een van de andere tech-giganten als serieus alternatief voor de bank. Bijna driekwart van hen zegt bijzonder enthousiast te worden van dat idee, zo blijkt uit de ‘Millennial Disruption Index’. Van alle industrieën staat de bankensector dan ook onder de grootste druk. Millennials verwachten – of: eisen – dat binnen vijf jaar alles drastisch verandert. Hoe we onze bankzaken regelen, maar ook hoe we betalen. Het geloof in ‘nieuwe’ fintech bedrijven is groot.

Enkele belangrijke investeringen die GV in fintech deed:

Ripple Labs: een bedrijf dat een open protocol ontwikkelde en zo de kosten voor betalingen wil reduceren. Het protocol zorgt ervoor dat bedrijven makkelijker kunnen betalen in verschillende munteenheden, maar ook in bitcoins en spaarpunten van loyaliteitskaarten.

Plaid: een API die programmeurs laat communiceren met de data van banken en creditcardbedrijven.

Robinhood: aandelenmonitor op basis van ‘wisdom of the crowd’. Brengt het sentiment onder investeerders in kaart.

Gusto: tools voor payrolling, HR en personal finance.

OnDeck: online platform voor bedrijfsfinanciering.

Kensho: slimme software die data-analytics naar de financiële professional brengt.

LendUp: mobiel platform voor kleine leningen

Upstart: leenplatform dat voor de bepaling van het kredietrisico niet naar de standaard kredietscores kijkt, maar naar iemand zijn opleiding en werkervaring.

Shape Security: een bedrijf dat nieuwe standaarden voor web- en databeveiliging ontwikkelt

Duo Security: ontwikkelde een techniek die het eenvoudiger maakt tweestapsverificatie in te bouwen in mobiele diensten

Digit: software die kijkt naar financieel gedrag en op basis daarvan automatisch geld spaart

PayRange: mobiele betaaloplossing voor diverse soorten machines: van verkoopautomaten tot aan parkeermeters

Anomali: een platform dat datawetenschap inzet voor betere cyberveiligheid

Foto: Maglara / Shutterstock.com

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond