Fintech in Azië: de ontwikkeling en verschillen met het Westen

Ontwikkelingen op het gebied van fintech beperken zich natuurlijk niet tot Europa en de VS. Toch lezen we weinig over Azië. Gaat het daar net zo hard? En wat zijn de verschillen ten opzichte van het Westen?

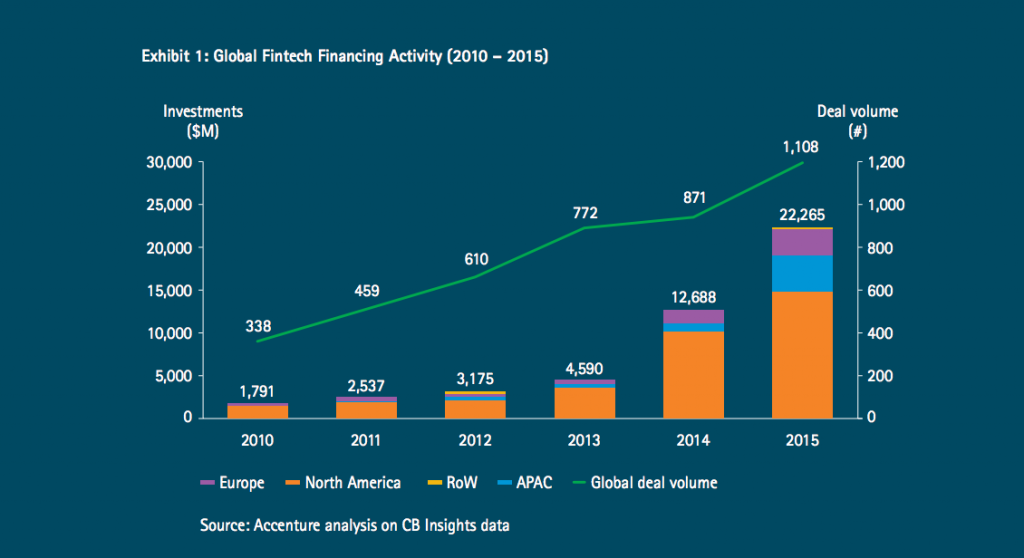

Kijken we naar de hoeveelheid investeringen in fintech, dan gaat het overal ter wereld bijzonder hard. Volgens een recent rapport van Accenture werd er in het eerste kwartaal van dit jaar ruim vijf miljard geïnvesteerd in financiële technologie, 67 procent meer dan in het zelfde kwartaal van vorig jaar. Over heel 2015 was er sprake van een toename van 75 procent. In absolute cijfers profiteerde vooral de Amerikaanse sector met vierenhalf miljard dollar – een toename van 44 procent.

Relatief gezien is Azië bezig aan een opmars. De investeringen verviervoudigden tot iets meer dan vier miljard dollar in 2015. Bijna de helft van dit geld gaat naar één land: China. Maar ook India wordt als groeibriljant gezien. Vooral de enorme populatie van deze landen draagt hieraan bij. De Chinese fintech bedrijven Lufax – een online platform voor leningen – en Zhong An – China’s eerste volledig digitale verzekeraar – behoren inmiddels tot de belangrijkste fintech bedrijven ter wereld. De verwachting is dat er ook dit jaar weer een hoop geld richting China zal gaan. Alibaba’s Ant Financial wil dit jaar bijvoorbeeld drie miljard dollar ophalen.

Maar Azië is natuurlijk meer dan China alleen. Want naast China en India is er nog sprake van Zuidoost-Azië (met onder meer landen als Indonesië, de Filipijnen, Thailand en Vietnam) en verder ontwikkelde landen als Singapore, Japan en Korea. Leg je ook die twee laatste groepen onder een vergrootglas dan blijkt fintech vooral een sector van de VS en Europa. Wat verklaart die verschillen? Marcus Gnirck – oprichter van Tryb uit Singapore – zette de verschillen onlangs op een rij.

Verschil in banken: banken in de VS en Europa zijn hard getroffen door de financiële crisis. Dat heeft ertoe geleid dat banken hun kapitaal goed hebben opgepot, schrijft Gnirck. Tegelijkertijd was er een hoop technologie nodig om inefficiënte systemen te vervangen en voor nieuwe inkomsten te zorgen. ‘Een goede voedingsbodem voor innovatie.’ De crisis zorgde er daarnaast voor dat veel talent de traditionele sector heeft verlaten en is gaan ondernemen of nu voor jonge bedrijven werkt. De kennis uit de ‘oude wereld’ heeft geleid tot een hoop nieuwe bedrijven.

In Azië zijn banken niet of in veel mindere mate geraakt door de crisis. Dat maakt de noodzaak voor innovatie veel minder groot. Ook zijn de Aziatische banken (nog) niet zo bang dat nieuwe startups een deel van de taart wegsnoepen, op dit moment is alleen Alipay een serieuze zorg. In het artikel ‘Alibaba wil financiele wereld veroveren met data uit e-commerce’ meer over dit onderwerp.

Verschil in toezichthouders: westerse toezichthouders op de financiële sector laten genoeg ruimte voor een zogenaamde grijze zone. Zo kan er ten minste iets aan innovatie plaatsvinden en zijn nieuwe technieken uit te proberen. Een interessant perspectief (van buiten) want hier is men juist uitgesproken negatief over het gebrek aan ruimte voor vernieuwing. De Aziatische overheden en toezichthouders zijn juist bijzonder star, zegt Gnirck. Zeker nu blijkt dat er miljarden dollars zijn verduisterd via Ezubao – een site voor p2p-lenen – worden de autoriteiten nog minder soepel. En dat is volgens hem niet de enige reden: veel banken zijn (deels) eigendom van overheden. Het is nog maar de vraag of die ruimte gaan bieden aan disruptieve krachten.

Verschil in investeringen: of het nu durfinvesteerders zijn of banken zelf, iedereen lijkt in het westen wel geld te willen steken in fintech. Nieuwe startups kunnen zo snel groeien of samenwerken met een innovatieve afdeling binnen de bank zelf. Zo werkt dat niet in Azië. ‘Veel grote corporates zijn eigendom van families. [..] Per land zijn er waarschijnlijk een handjevol families die grote impact hebben op de socio-economische ontwikkeling. Om technologie te ontwikkelen en een bedrijf op te schalen, moet je echt de juiste contacten hebben.’

Waar fintech zich hier bottom-up ontwikkelt, en er relatief makkelijk is op te schalen naar het buitenland is dat volgens Gnirck in Azië echt anders. Top-down vernieuwing is er vaak nog de standaard en ieder land heeft daarin zijn eigen mores. Cijfers over de bloei van fintech in Azië moeten dan ook nauwkeuriger worden bekeken. De landen onderling zijn erg verschillend.

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond