Fintech Yolt over eigen groei en komst PSD2: ‘Niet direct open Europa’

Voor de mensen achter Yolt, de fintech-onderneming van ING, is 13 januari – morgen dus – een grote dag. Dan wordt in bijna heel Europa PSD2 van kracht. Omdat de banken op Yolts thuismarkt Engeland al een stuk verder zijn dan in de rest van Europa, worden op die dag zelf een aantal nieuwe API’s verwacht. CEO Frank Jan Risseeuw ziet een mooie toekomst voor betaal-en geldplatformen. Bankieren was in het verleden namelijk té functioneel. “Het kan relevanter en gemakkelijker.”

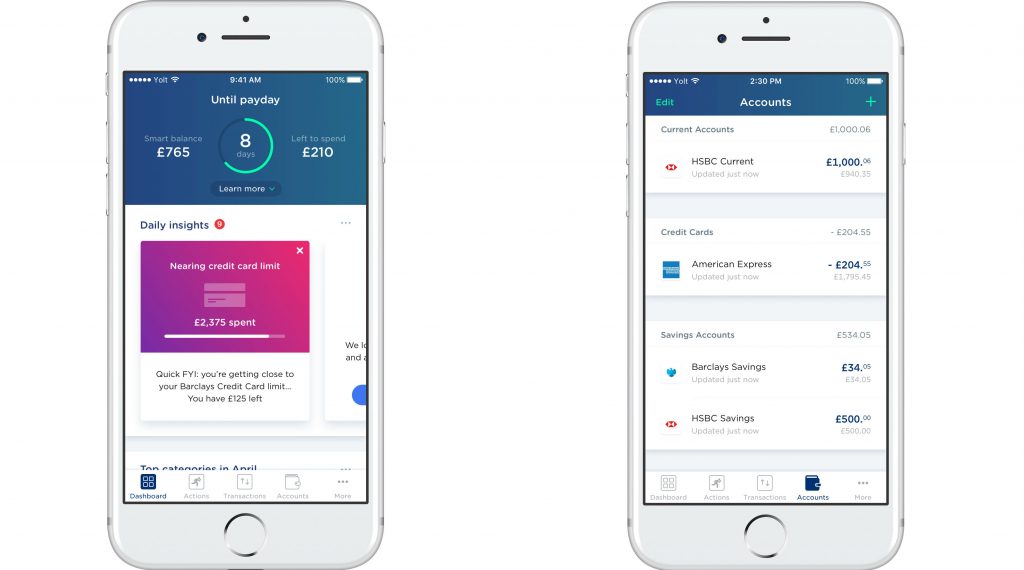

Na een klein jaar van ontwikkelen ging Yolt afgelopen zomer live – de non-bank die bovenop banken draait. Met de app koppelen gebruikers de bankrekeningen en creditcards die ze bij verschillende bedrijven hebben. Rekeningdata worden vervolgens real-time ingeladen. De app moet consumenten overzicht bieden over hun totale financiële huishouding, vertelt Risseeuw. Op basis van alle transacties geeft de app onder meer analyses over het uitgavepatroon. Overzicht en inzicht zijn nu het belangrijkste, in de loop van het jaar verwacht hij functies voor het betalen.

Bijzonder aan het platform is de speciale marktplaats voor partners. Die moet op den duur zijn gevuld met services waarmee gebruikers Yolt kunnen uitbreiden. Op dit moment is er al een bedrijf te vinden die energieleveranciers vergelijkt, een ander doet dat voor rentes. Wordt er in de bankdata gezien dat een energiecontract afloopt dan zal Yolt iemand daarop attenderen. Dat levert ook direct het belangrijkste verdienmodel voor het fintechbedrijf. Over zo’n contract ontvangt het een commissie. De app zelf blijft gratis.

Video: demonstratie van belangrijkste functies

Stap richting open banking

Met Yolt speelt ING in op de komst van PSD2. Deze herziene betaalrichtlijn treedt op 13 januari in werking en verplicht banken zich – met toestemming van de klant – open te stellen voor andere bedrijven. De Britse overheid heeft zoveel haast gemaakt met ‘open banking’ dat de banken er flink voorlopen op de rest van Europa. Yolt heeft nu al 29 banken kunnen aansluiten, Risseeuw verwacht na die dag de eerste publieke API’s.

“Zeker de Britse banken stonden centraal in de vertrouwenscrisis van afgelopen jaren. De overheid heeft daarom flink druk gezet achter de openstelling.” Als je kijkt naar de concept roadmap zou over twee jaar alles ‘open’ kunnen zijn, denkt de CEO. Van de systemen voor hypotheekverstrekking tot aan leningen. “Het zou zo ver kunnen komen dat de private API van nu, de publieke API wordt. Dan kun je ongeveer alles uit de systemen halen dat erin zit.”

Ultieme transparantie: producten verkopen van concurrenten

Zoals platformen als Trivago voor transparantie hebben gezorgd in de reisbranche, zo kan Yolt de belangrijkste plek worden voor het zoeken van deals. Het is de combinatie van een goede gebruikerservaring en onafhankelijkheid, denkt hij. Zo praat Yolt met potentiële partners die het gemakkelijker kunnen maken om te switchen tussen financiële producten. In eigen land of daarbuiten. Theoretisch is het voorstelbaar dat Yolt door een gebruiker wordt geautoriseerd om automatisch te zoeken naar het product met de beste rente.

Natuurlijk zit Yolt daarmee ING in de weg. “Maar de filosofie is dat je het als bank niet redt met het verkopen van eigen producten alleen.” Eén van de doelen van PSD2 is namelijk om het consumenten makkelijker te maken om over te stappen. Het aanbieden van de juiste producten wordt dus belangrijker. “Dat kunnen ook producten zijn van concurrenten.” Ter illustratie verwijst Risseeuw naar een praatje van ING-CEO Ralph Hamers op Money2020. Die schetste daar een toekomst waarin ING mogelijk wel een relatie heeft met de consument, maar geen ING-producten verkoopt. “Een platform zoals Yolt kan dit mogelijk maken.”

‘Voor de millennial is tijd het grootste cadeau’

De verwachting is dat met de app met name zogenoemde millennials worden bereikt. Een jongere generatie die de interesse in geldzaken goeddeels lijkt te zijn verloren. Risseeuw, die zelf zeven jaar bij ING werkte, omschrijft het huidige bankieren als té functioneel. Bij het ontwikkelen van een dashboard zijn bedrijven bijvoorbeeld snel geneigd iemand cijfers en grafieken te laten zien. “Maar vraag je het een millennial dan is tijd een veel groter cadeau.”

Toen het ontwikkelteam ING’s Innovation Studio verliet en de oversteek maakte naar Engeland moest hij zelf ook wat aannames loslaten. “Dat was in feite de gaafste periode. Een interessante vormfase waarin je echt zoekt naar de pijn die gebruikers ervaren.”

Er is vooral behoefte aan een zo simpel mogelijk platform dat iemand exact vertelt waarop te letten. Een filter op alle beschikbare informatie. De ‘cards’ in de app laten daarom zien wanneer een abonnement afloopt, of er dubbele afschrijvingen zijn of een vriend geld heeft overgemaakt.

Opvallend aan de app is ook de vrij prominent gepositioneerde ‘countdown’ tot aan de volgende salarisdag. “Zelf ging ik er ook vanuit dat iedereen wel weet wanneer hij wordt uitbetaald. Maar de gebruikers verklaarden ons voor gek toen we voorstelden dit te verwijderen. ‘Pay day is yay day’.” Diensten zijn doorgaans niet alleen veel te functioneel, ze weerspiegelen ook niet hoe de klant denkt, valt hem nu op. “In Yolt draait het daarom niet om kalendermaanden, maar om de periode tussen twee salarisdagen.”

Afbeelding: voorbeeld van Yolt dashboard

‘PSD2 zorgt voor drukke markt’

De potentie die PSD2 biedt is zoals vaak voorspeld bijzonder groot. Banken en platformen zoals Yolt hopen allemaal hun digitale diensten pan-Europees uit te kunnen rollen. De markt wordt hoe dan ook druk, denkt Risseeuw. “Er is absoluut ruimte voor een geldplatform als Yolt. Maar als je bedenkt dat Facebook zou kunnen instappen, heb je het wel direct over een super-platform. Dan hebben gebruikers hun contacten en geld op één plek. Ik kan me niet voorstellen dat ze niet over dit soort technologie nadenken.”

Maar behalve voor banken en (fin)techbedrijven ziet hij ook kansen voor de retailsector. In Engeland zijn er bijvoorbeeld een aantal supermarkten die klanten een bankrekening met betaalpas aanbieden. Als die bedrijven klanten zo ver krijgen dat ze al hun rekeningen koppelen, heeft het een overzicht van het totale uitgavepatroon. Theoretisch kan een retailer een module uitbrengen in Yolts marktplaats, maar logischer lijkt het dat die bedrijven zelf ook voor integraties gaan zorgen. “Je moet de data verrijken en er zelf slimme dingen mee doen.”

Risseeuw begrijpt goed dat mensen wat huiverig zijn om hun data met zulke grote bedrijven te delen. Het eerdere ING-debacle heeft goed laten zien hoe gevoelig dit ligt. Daaruit is lering getrokken. Yolt laat bijvoorbeeld precies zien welke partners zijn gekoppeld en welke informatie is gedeeld. “De consument geeft je vertrouwen als je laat zien wie er in control is en welk voordeel dat oplevert.”

Zeker omdat die lijn zo dun is, is Yolt niet zomaar te kopiëren naar andere markten. Zo hanteren Duitsland en Frankrijk strengere regels dan Engeland. Of Nederland hoog op de agenda staat, laat hij in het midden. “PSD2 biedt een hoop kansen, maar we bevinden ons niet direct in een open Europa.”

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond