Wat gebeurt er als Apple Pay niet naar Nederland komt?

Apple heeft recent Apple Pay geactiveerd op toestellen die daarvoor geschikt zijn. Innovatie als deze heeft Apple nodig om de verkoop van iPhones en iPads op peil te houden. Maar is dit een blijvertje welke mogelijk ook in Nederland brede toepassing vindt? En wat zijn de alternatieven voor NL gebruikers?

De introductie van een nieuw betaalmiddel vergt altijd twee keer zoveel inspanning als de introductie van bijvoorbeeld een nieuwe auto. Het succes van een betaalplatform is afhankelijk van twee – aan elkaar gerelateerde – markten: zowel bij acceptanten als betalers moet de betaalmethode in de smaak vallen. Een complicerende factor is dat beide groepen andere economische afwegingen maken voor het gebruik, en daarmee om een andere marktstrategie vragen van de aanbieder van het platform. Soortgelijke tweezijdige markten zijn er onder meer bij telecomnetwerken of besturingssystemen.

Apple Pay

Apple acteert al sinds jaar en dag in de wereld van tweezijdige markten. Met iTunes en de App Store heeft zij succesvolle platformen in huis. Platformen die de toekomstige verkoop van Apple producten moeten veiligstellen, en daarnaast op zichzelf winstgevend zijn. De introductie van Apple Pay moet ook in die context beschouwd worden. Met als grote verschil dat iTunes en de App Store de eerste (succesvolle) in hun soort waren, en het landschap van betaalmethoden daarentegen zeer divers is en wereldwijd een aantal succesvolle dominante spelers kent. Het landschap is bovendien volop in beweging, door de sterke groei van online bestedingen, en de hiermee samenhangende innovatie van betaaltoepassingen.

De volwassenheid van de betaalmarkt heeft als voordeel dat er diverse technologische standaarden zijn waar aanbieders producten op kunnen baseren. Hetzelfde geldt voor de mobiele telecom. Een sector waar Apple eerder heeft laten zien dat ze haar macht weet te gebruiken om standaarden naar haar hand te zetten, met de micro- en later de nano-simkaart. Naar nu blijkt heeft Apple recent een soortgelijke invloed gehad op de EMV standaard (betaalpas met chip) met een concept geheten ’tokenization’. Hiermee worden bestaande frauderisico’s met kaartbetalingen voor de acceptant weggenomen, doordat persoonlijke gegevens van de kaarthouder niet bij de acceptant terecht komen.

Waar Apple met iTunes de muziekindustrie blijvend veranderd heeft, is het nog te vroeg om te stellen dat dit met de betaalwereld ook zal gebeuren. Wel kan al gezegd worden dat Apple weer voor een businessmodel heeft gekozen waar ze een deel van een bestaande inkomstenstroom opeist. In dit geval betreft het 0,15 procentpunt van de vergoeding die de bank van de acceptant voor elke transactie aan de bank van de kaarthouder betaalt. Algemeen wordt aangenomen dat het hier (in de VS) om tien procent van deze interchange gaat. Net als bij iTunes hanteert Apple het uitgangspunt: succes voor Apple is succes voor de betreffende sector.

Nederland

Wanneer komt Apple Pay naar Nederland? Op die vraag is alleen te speculeren. Op de vraag of Apple Pay in Nederland mogelijk is, is met meer zekerheid een positief antwoord te geven. Het betaalsysteem maakt gebruik van dezelfde standaarden EMV en NFC (contactloos betalen) die in Nederland gebruikt worden. De Nederlandse banken zijn momenteel actief om bestaande bankpassen te vervangen voor passen waarmee NFC contactloos betaald kan worden.

Voortbordurend op de pilot die eind 2013 in Leiden is uitgevoerd, zullen banken (op termijn) hun klanten de mogelijkheid bieden om de betaalpas in een daarvoor geschikte mobiele telefoon op te nemen. Een enkele bank is hier al mee doende. Of Apple Pay daarbij zal zitten is afhankelijk van de bereidheid bij Apple en banken om tot een overeenkomst te komen. Gelet op de lage pintarieven voor ondernemers in Nederland laten deze zeer waarschijnlijk geen ruimte voor een afroming van 0,15 procentpunt zoals in de VS door Apple. Voor een winstgevend model zal Apple elders inkomsten moeten vinden. Het ligt bij Apple niet voor de hand dat de consument gaat betalen voor de dienst.

Mobiel betalen in de nabije toekomst

Bij de ontwikkelingen in mobiel betalen zijn er twee trends die de komende tijd een drijvende kracht zullen blijven uitoefenen.

Trend 1

De mobiele telefoon als afstandsbediening van ons leven. Met het toenemend aantal functies is de smartphone al lang geen puur communicatiemiddel meer, laat staan een telefoon. We meten onze gezondheidstoestand met het apparaat of luisteren met Spotify naar muziek die we thuis niet eens in de platenkast hebben staan. Zo zal de telefoon ook binnen afzienbare tijd als portemonnee fungeren.

De bedrijfsmodellen in mobiele telefonie – ecosysteem – steken zo in elkaar dat met name de toestelmaker en de mobiele operator onmisbaar denken te zijn in de keten, en zo een graantje trachten mee te pikken van elke innovatie. Om die reden is vandaag de dag het gebruik van mobiele betaalmiddelen in veel gevallen gebonden aan de voorwaarden van de toestelmaker en/of de mobiele operator.

Zo heeft Apple Pay gekozen om zich in het cards-ecosysteem te nestelen, onafhankelijk van het soort kaart. Samsung is een samenwerking met PayPal aangegaan en Vodafone heeft gekozen voor het zelf uitgeven van een betaalmiddel van Visa V PAY. Gevolg hiervan is een versnippering die de keuzevrijheid van de consument beperkt bij de combinatie van toestel/besturingssysteem, mobiele operator en betaalmiddel.

Tot slot is er een ontwikkeling gaande waarbij meerdere betaalmethoden in een smartphone samengebracht kunnen worden in een zogenaamde wallet. Hier ontbreekt het (nog) aan brede marktstandaarden, waardoor de gebruiker (betaler) op dit moment ook hier afhankelijk is van samenwerkingsovereenkomsten tussen ketenpartijen.

Trend 2

Een andere belangrijke trend is het verdwijnende onderscheid tussen online en fysieke retailkanalen. Consumenten doorlopen de deelstappen van de detailhandel (oriëntatie, selectie, koop, betaling, garantieaanspraak) langs steeds wisselende kanalen. Het nu nog bestaande onderscheid in voorkeursbetaalmiddelen voor online en fysiek zal daarbij verdwijnen. De eerder genoemde mobiele wallets voor kaartbetalingen spelen hierop in, net als de vereenvoudigde autorisatie van iDEAL betalingen in de mobiel bankieren app.

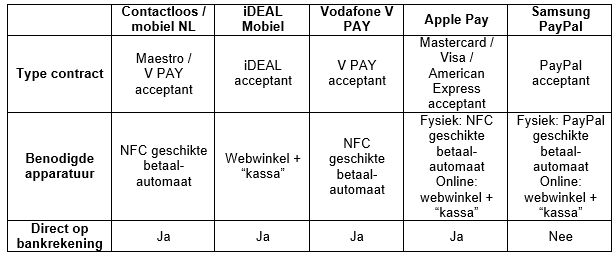

Mobiel betaallandschap in Nederland

Alle genoemde mobiele betaalmethoden wijken van elkaar af op een groot aantal aspecten, welke op zich weer verschillen in relevantie voor betalers of acceptanten. Onderstaande tabel vergelijkt de betaalmiddelen op enkele van de belangrijkste aspecten.

Omgeving

Onderscheid tussen betalen in de fysieke of de online omgeving bestaat niet meer voor Apple Pay en (Samsung) PayPal. De eerste toepassingen van betalen met iDEAL Mobiel in de fysieke omgeving zijn er inmiddels.

Betaler (consument)

De bestaande middelen voor contactloos en mobiel betalen in Nederland, net als iDEAL Mobiel, kennen de minste obstakels voor een brede uitrol. Voor alle andere betaalmethoden zal de consument specifieke actie moeten ondernemen.

Begunstigde (ondernemer)

Voor de ondernemer zijn de verschillen beperkt. Alle genoemde betaalmiddelen zijn beschikbaar is bestaande apparatuur en programmatuur voor kassa’s, zowel online als fysiek.

Conclusie

De ideale mobiele betaalmethode bestaat (nog) niet. Desondanks zijn contactloze en mobiele betaalvormen een blijvende innovatie. Voor brede adoptie van mobiel betalen in de Nederlandse markt is het echter van belang dat de versnippering gereduceerd wordt, zodat consumenten flexibiliteit krijgen bij de keuze van toestel, betaalmethode en mobiele operator.

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond