Waarom warenhuizen winnaars worden en V&D terug moet komen

De retail staat aan de vooravond van een ongekende bloeiperiode. Juist: de fysieke retail. Waarom stenen winkels winnen? Wij weten het.

Drie jaar geleden, in november 2015, schreven wij dit verhaal over winnaars in retail. Maar ook een relaas over de verliezers. Een optimistisch artikel. Maar ook een realistisch stuk. Enig Darwinisme is de retail namelijk niet vreemd. Later werd dit artikel getransformeerd tot hoofdstuk 7 van #WatNouEindeVanWinkels. Wat waren de belangrijkste conclusies destijds? En wie zijn de huidige winnaars en verliezers? Wie worden de winnaars van de toekomst? En waarom is het warenhuis niet ten dode opgeschreven? En komt het middensegment terug van nooit weggeweest? In dit artikel de antwoorden.

Samenvatting eerdere artikel ‘Winnaars en verliezers, namen en rugnummers’ (2015)

In 2015, dus nog vóór het faillissement van V&D, schreven wij het volgende:

<<<De lijst van (volledig of deels) verliezende winkels is lang. Miss Etam, Dixons. It’s, Polare, de Schoenenreus, Videoland, V&D. Waarom vielen deze ketens om? Of moest er doorgestart worden? ‘Geen kennis van klanten’. Geen kennis van een veranderende tijd. Geen contact meer met doelgroep. Geen aanpassing van de formule.

Gaan al die oud-klanten dan naar ‘het internet’? Nou, in het geval van Videoland wel. Maar in de meeste branches is er wat anders aan de hand. Nieuwe fysieke aanbieders blijken de grootste concurrenten van de vaak wat stoffige bestaande ketens. De Action en Flying Tiger doen de Blokker en HEMA pijn. En de Primark is concurrerend voor de gehele branche van modeaanbieders in het lage en middensegment. In de doe-het-zelfbranche hebben Gamma en Praxis last van Hornbach. En verder zijn veel winkelketens ‘stuck in the middle’. Middenaanbieders en generieke aanbieders als V&D hebben het vaak moeilijk (en gaan kapot).

De lijst van winkelwinnaars – in 2015 – is ook indrukwekkend. Denk aan Action en Rituals. Maar denk vooral ook aan buitenlandse ketens. Zoals Primark, Urban Outfitters, Zara, Pull & Bear, Topshop en Apple. En binnenkort ‘Japanners’ als Muji en Uniqlo. In het supermarktlandschap doet Lidl het uitstekend. Kernwoorden: kwaliteit voor weinig geld (Lidl). Of: een modieus artikel voor weinig geld (Primark). Of: een duidelijke merkpositionering tegen een forse prijs, zoals Rituals.

Maar ook kleinere ketens doen het goed. Waarbij het onderscheid tussen horeca en retail is vervaagd. Hutspot, Stach, Ace & Tate. Of zij het redden? Sommige wel, andere weer niet. En dat is prima. Dynamiek is de motor van de retail. Als de trend aanslaat, nemen grotere ketens deze over.

Zijn er nog andere winnaars? Jazeker. Sommige webwinkelaanbieders, degenen die zich ook fysiek gaan manifesteren, zijn misschien uiteindelijk wél in staat om winst te gaan maken.En de zelfstandige winkeliers? Sommigen floreren in de aanloopstraten. Het is niet kiezen voor: óf ketens óf zelfstandige winkeliers. Het is én-én. Beide winkeltypen zijn van groot belang voor een florerend winkelgebied.

En wie zijn – anno 2015 – de verliezers bij de winkelcentra en winkelgebieden? Allereerst zijn er te veel meubelboulevards (137). Verder doen binnensteden in de periferie van Nederland, zoals Delfzijl, Den Helder en Geleen, het niet goed. Deze moeten inkrimpen en ‘compactiseren’. Ook steden die vermalen worden door buren met een groot winkelbestand zijn gedwongen tot gedeeltelijke sanering. Bijvoorbeeld Schiedam in relatie tot Rotterdam en Vlaardingen. Of Helmond ten opzichte van Eindhoven. De zogenaamde ‘kleinere middelgrote steden’.

En de grotere middelgrote steden? Dat is een gemengd beeld. Als de ene stad (bijvoorbeeld Maastricht) het goed doet, kan dat ten koste gaan van een andere nabijgelegen stad (met een minder sterke identiteit, bijvoorbeeld Heerlen). Dat geldt ook op kleinere schaal. Uden doet het goed. Maar Veghel niet. Zo zijn er legio voorbeelden.

Een vergelijkbaar verhaal tekent zich af bij stadsdeelcentra. Weinig onderscheidende stadsdeelcentra (vooral die met meerdere eigenaren, dus zonder dominante eigenaar) kunnen het lastig hebben. Zeker als er geen sprake is van een heldere positionering en marketingvisie.Dan de wijkwinkelcentra en de buurtcentra. Ook binnen deze categorie vind je verliezers. Bijvoorbeeld in de buurtcentra met geen of maar één supermarkt (en dus onvoldoende massa).

Tegelijkertijd moet je dan niet vreemd opkijken als een ander wijkcentrum (op bijvoorbeeld een kilometer afstand) het dan wél goed doet. Twee of drie supermarkten zijn vaak een vereiste. En een volledig aanbod aan andere ‘dagelijkse goederen’. Misschien moeten we maar eens af van ‘Christaller’. Het lukt niet om twee winkelcentra – die op 500 meter afstand van elkaar liggen – tegelijkertijd te laten floreren. Maak een wijkwinkelcentrum dat het al goed doet sterker (en dus ook groter). En saneer de slecht draaiende kleinere wijkcentra.

Maar dan: de winnaars in winkelgebieden en winkelcentra. Om te beginnen de vijf grote binnensteden. Amsterdam-Centrum wordt steeds meer één groot kernwinkelgebied. Rotterdam doet het ook uitstekend. Er is een prachtige winkelas ontstaan van Lijnbaan via de Koopgoot naar de Markthal. Den Haag-centrum is interessanter en drukker bezocht dan ooit. Met de Spuistraat, Grote Marktstraat, de Oude en Nieuwe Passage én het nieuwe project Amadeus. Utrecht heeft een fenomenale historische binnenstad. Uit ons eigen onderzoek blijkt dat de omzet hier jaarlijks toeneemt. En dat terwijl de binnenstad één grote bouwput is. Verder is Eindhoven een trendy high-tech- en designstad met Demer, Rechtestraat, de Heuvel en Piazza als uitstekende hoofdwinkeldestinaties.

De les: soms schept aanbod vraag. Kijk bijvoorbeeld naar de Markthal. Met niet alleen kijkers, maar ook veel kopers. Of: De Hallen in Amsterdam-Oud West. Maak iets dat de mensen leuk en aangenaam vinden en ze zullen komen en veel geld besteden.

Maar er zijn ook grotere middelgrote binnensteden die je als winnaars kunt bestempelen. Bijvoorbeeld Den Bosch. Haarlem. Of Maastricht. Maar ook jonge steden (qua bevolkingsopbouw) als Groningen zijn absolute winnaars. De trek naar deze stad is enorm.Ook grote regionale winkelgebieden/stadsdeelcentra met één dominante eigenaar zijn vaak succesvol. Bijvoorbeeld Stadshart Amstelveen. Gelderlandplein Amsterdam. Alexandrium Rotterdam. Leidsenhage Leidschendam (binnenkort: The Mall of the Netherlands). Minder opvallende winkelcentra kunnen het eveneens goed doen, vanwege de ligging en omdat alle grote ketens hier een filiaal hebben. Zoals Kronenburg Arnhem, CityPlaza Nieuwegein, Stadshart Zoetermeer en Zuidplein Rotterdam (niet gelegen in een rijk verzorgingsgebied, maar toch heel succesvol). Zolang je branchering, aanbod en uitstraling maar matchen met je doelgroep, zijn de mogelijkheden voor dit soort centra legio.

En dan de sterke wijkwinkelcentra, zoals Schelfhorst Almelo (jawel, ook in Almelo kan dat), Ellekoot Veenendaal en Vleuterweide Utrecht. En veel andere verrassend goed draaiende wijkcentra. Meestal met meer dan één supermarkt. Als je bereikbaarheid, parkeren en aanbod maar op orde hebt. >>>

Tot zover onze analyse in 2015, toen nog niet velen overtuigd waren van herstel. Wij denken dat de situatie in dat jaar redelijk compleet door ons is opgesomd en dat veel van wat toen is beschreven nog steeds geldt. Maar er zijn ook anderen die interessante studies hebben uitgevoerd. Wij willen die van Lindenaar & Co bijvoorbeeld niet onvermeld laten.

Onderzoek Lindenaar & Co (2017)

Wie zijn de winnaars in retail – in de niet dagelijkse sector – volgens dit bureau?

De winnaars zijn in vier categorieën te onderscheiden:

- schaalbedrijven;

- merken;

- discounters;

- nichespelers.

Bij de schaalbedrijven is de omzet in de jaren 2011-2016 gestegen met gemiddeld bijna 4 procent per jaar. Dat betreffen IKEA, Wehkamp, Coolblue, Swiss Sense en Nelson. Deze partijen profiteren van schaalvoordelen. Het zijn generalistische partijen. En zij verkopen (soms) merken van anderen. Maar vaak ook eigen merken. Bij sommige van deze partijen staat de winstmarge overigens wel onder druk.

De merken (brandspelers), zoals Rituals, Scotch & Soda, Suitsupply en Rivièra Maison, doen het vaak uitstekend. Door herkenbaarheid en aantrekkelijkheid van het merk zijn consumenten sneller geneigd om in de merkwinkels te kopen. Merkretailers ondervinden minder concurrentie. Omdat de functionele eigenschap van het product vaak onderschikt is aan het merk. Consumenten zijn vaker bereid méér te betalen. Hierdoor profiteren brandspelers van gunstiger marges. Met een hogere winstgevendheid als gevolg.

Bij de discounters, oftewel de prijsvechters, draait alles om de beheersing van de inkoop, transport en distributie. Action, Jysk, terStal, Decathlon en New Yorker zijn voorbeelden. Zij boekten gemiddeld bijna 16 procent omzetgroei in afgelopen jaren. Door procesbeheersing, efficiëntie en standaardisatie kan de retailer zijn producten tegen een zeer concurrerende prijs aanbieden. Consumenten hebben niet altijd een binding met de prijsvechters. Zodat de lage prijs doorslaggevend is.

En dan de nichespelers. Dat zijn retailers als De Bijenkorf. Bever. Schoonenberg Hoorcomfort. En Schaap & Citroen. Zij richten zich op een specifiek, afwijkend marktsegment. Vaak een duur marktsegment. Dit zijn relatief kleine, maar potentieel winstgevende niches. Waarin je van schaalvoordelen niet veel hoeft te verwachten. Gemiddeld groeiden zij jaarlijks met 6,5 procent in de afgelopen vijf jaar.

De winnaars, oftewel de overlevers, bestaan nog omdat zij ingespeeld hebben op de behoefte van de consument en zijn blijven innoveren en investeren. Nu de Nederlandse retailmarkt weer in de lift zit en de macro-economische ontwikkelingen gunstig zijn, is er volop reden om te denken dat ook de toekomst er rooskleurig uitziet voor de overlevers.

Winnaars en verliezers volgens Locatus (2018)

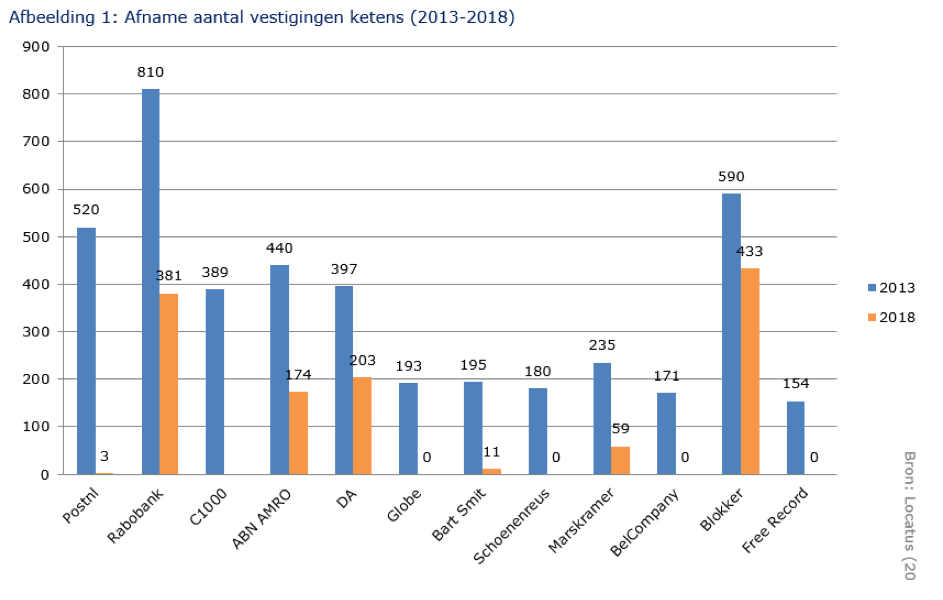

En de situatie nu? Hoe brengen wij deze in kaart? Wij zijn groot fan van Locatus, omdat dit bedrijf een schat aan informatie biedt. Nu heeft Locatus geen inzicht in de omzetten en de winstgevendheid van de retailbedrijven. Maar dit bedrijf registreert wel elk jaar consistent het aantal vestigingen van retailers. Wie zijn de grootste dalers in aantallen winkels in de periode 2013-2018? En wie zijn er verdwenen? Afbeelding 1 geeft uitsluitsel. Sommige retailers zijn gefailleerd. Zoals Free Record Shop. Anderen zijn gekrompen. Met Blokker als opvallende naam. Weer anderen zijn opgegaan in andere formules. Zoals C1000, dat Jumbo (of Coop) is geworden. Of Bart Smit, dat nu bijna overal Intertoys heet.

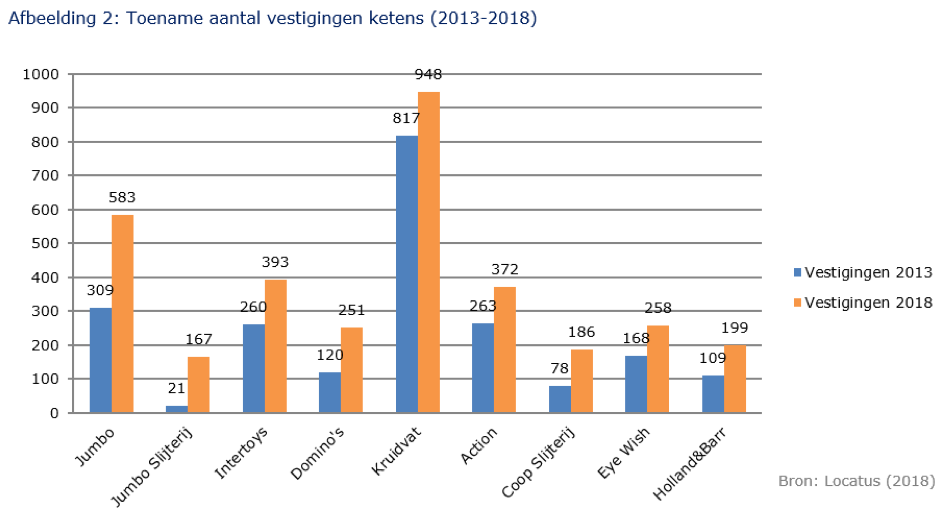

Winnaars in het aantal winkelvestigingen zijn er ook, zoals te zien in afbeelding 2. Anderen zijn (sterk) gegroeid. Waaronder vrij veel goedkope discountachtige aanbieders. En weer anderen zijn door overnames gegroeid, zoals Jumbo en Coop.

Winnaars in het aantal winkelvestigingen zijn er ook, zoals te zien in afbeelding 2. Anderen zijn (sterk) gegroeid. Waaronder vrij veel goedkope discountachtige aanbieders. En weer anderen zijn door overnames gegroeid, zoals Jumbo en Coop.

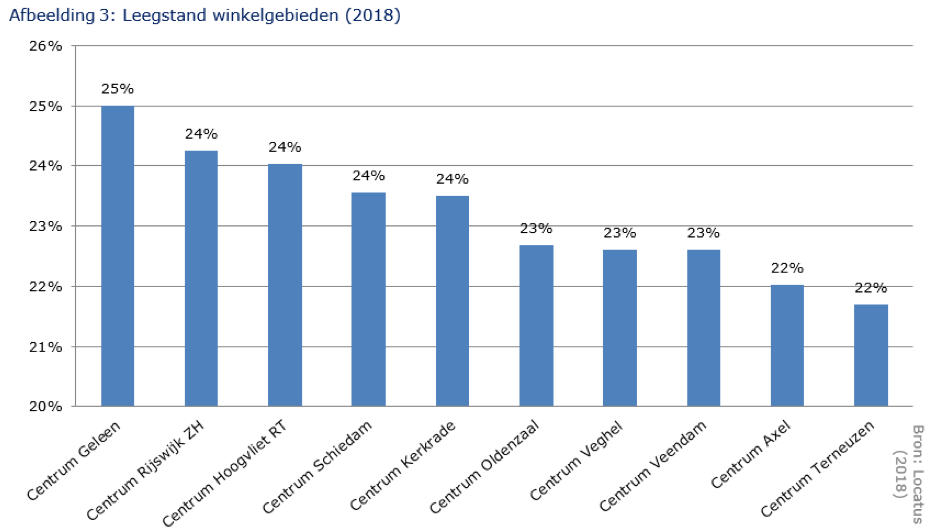

In welke binnensteden/centrumgebieden (plaatsen vanaf 30.000 inwoners) is de leegstand het hoogst in 2018? En in welke het laagst? Afbeeldingen 3 en 4 vertellen een helder verhaal. De verliezers komen nog vrijwel naadloos overeen met het eerdere verhaal in 2015. In deze (vaak) kleinere middelgrote steden (vaak in de periferie of vlakbij een veel grotere stad) ontkom je niet aan sanering. Doen! Die Hoogstraat in Schiedam gaat ‘m echt niet meer worden.

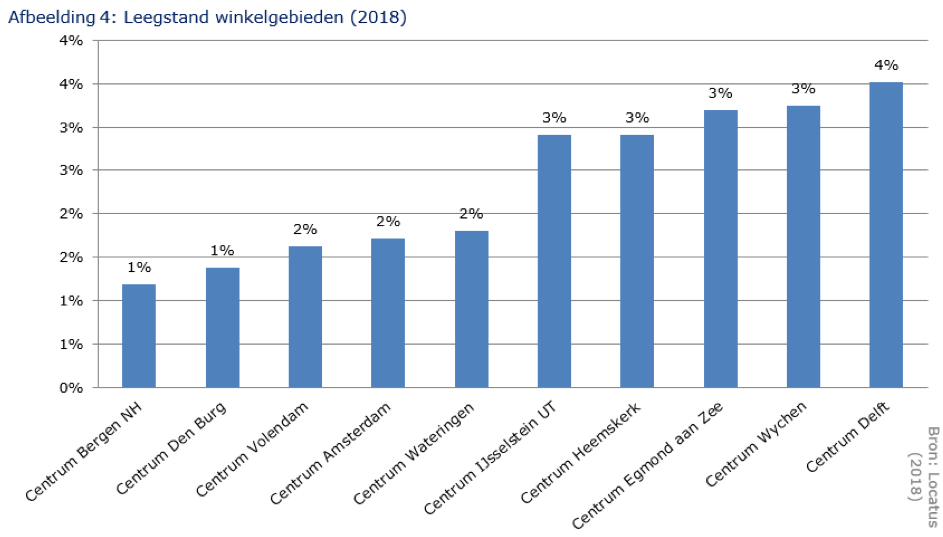

Maar winnaars zijn er ook. Zoals de centrumgebieden van Amsterdam, Haarlem, Utrecht en Amstelveen. Waar de leegstand erg gering is, dat wil zeggen op of onder de frictieleegstand van 4 à 5 procent (de ‘gezonde’ leegstand). Opvallend is dat er ook kleinere plaatsen als winnaar zijn te beschouwen, zoals Heemskerk en Nieuw-Vennep. En verder (valt net buiten de ‘top’ centrumgebieden): de grotere middelgrote steden doen het tegenwoordig allemaal uitstekend. Aan het lijstje winnaars kunnen moeiteloos Tilburg en Enschede worden toegevoegd. In die laatste stad moet vaak nee worden verkocht aan retailers, omdat er geen plek is op dit moment.

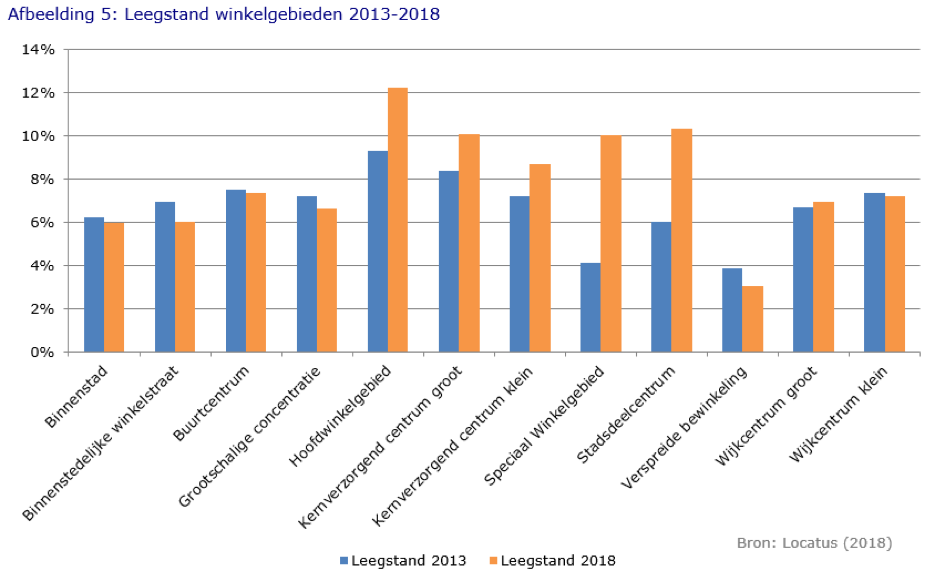

En als alle typen winkelgebieden en -centra van Nederland in afbeelding 5 worden weergegeven? Wie zijn dan de winnaars en verliezers? Waar is de hoogste leegstand? En de laagste? En hoe heeft de leegstand zich ontwikkeld van 2013 tot en met 2018? Verliezers vind je met name in hoofdwinkelgebieden (dat zijn dus de kleinere middelgrote steden, buiten de top 17 grootste binnensteden). De kernverzorgende centra (dat zijn de kleinere steden). En met name de stadsdeelcentra. Hier is de leegstand toegenomen.

Maar er zijn ook winnaars, zoals de binnensteden van de zeventien grootste steden. De binnenstedelijke winkelstraten (ook in de top 17). De grootschalige concentraties (dat is opvallend, buiten de binnenstad). En onder de zogenaamde ‘verspreide bewinkeling’. Hier is de leegstand afgenomen.

Horeca en blurring

Daarnaast doet de (betere) horeca het uitstekend. Zo zijn de volgende uitbaters hip and happening:

- Food and beverage: koffie- en theetentjes, biercafé, wijnbars;

- Streetfood (Vietnamees, Thais) en fastfood (Burgers, Mexicaans, Sushi).

Maar ook Wagamama, Five Guys, Vapiano, TGIF en andere ketens zijn sterk expansief;

Verder neemt ‘blurring’ een grote vlucht. Wij zien steeds vaker nieuwe ontwikkelingen, zoals de uitzendbar (in plaats van het uitzendbureau), stomerijbar, fietsenbar, kappersbar. En ga zo nog even door.

Winkels die terugkeren naar de binnenstad

Maar er zijn nog meer trends van belang. Bijvoorbeeld de bouwmarkten en webwinkels die ineens opduiken aan de rand van de binnenstad. Zoals de Praxis Citystore. Of Futurumshop (sportartikelen, begonnen op het internet). En verder, komt woninginrichting terug naar binnenstad? De IKEA experimenteert met stadswinkels. En de Søstrene Grene, uit Denemarken, vestigt zich op de Grote Markt in Groningen en in ‘de Post’ in Utrecht. Heerlijk, toch? Welkom in de binnenstad. Succes verzekerd.

Waarom Warenhuizen Winnaars Worden

De naam Blokker is al gevallen. In dit artikel is door een van de auteurs al aangegeven dat Blokker weer terug moet naar zijn roots. Blokker moet weer een gezellig, knus warenhuis in huishoudelijke artikelen worden. Met meer keus en huismerken. Blokker moet weer je beste vriendin zijn. En wat blijkt? Blokker neemt dit advies ter harte, zo blijkt uit de laatste berichten.

Al eerder benoemd is het gigantische succes van Action, die niet alleen fors uitbreidt maar ook enorme winsten behaalt. Action is in feite een warenhuis. Want je kunt er alles kopen, zelfs kleding. Het concept slaat aan. ‘Grabbelen en graaien’. Dat is de kracht van het warenhuis, zeker als de prijzen belachelijk laag zijn. Het spreekt de Nederlander aan. En het spreekt de buitenlander aan. Want in elk land is er een grote groep koopjesjagers. En in elk land waar Action zich vestigt is deze een doorslaand succes.

Zou dat ook kunnen lukken voor het middensegment? Het segment boven de discounters? Wij denken van wel. Wij weten van wel. Uiteindelijk willen veel consumenten in Nederland en daarbuiten gewoon een goede deal maken. Niet alleen maar ramsj kopen of veel te dure kwaliteitsspullen bij De Bijenkorf. Nu hebben wij al de HEMA, die het met enig vallen en opstaan weer steeds beter gaat doen. Vroeger bevond de HEMA zich in het lage segment. Maar met de komst van de Action vormt HEMA eigenlijk het nieuwe middensegment. HEMA gaat het redden. Maar alleen de HEMA in het middensegment is niet genoeg. Zijn er mogelijkheden voor een groter warenhuis in het middensegment? Een warenhuis met bewust een breed assortiment? Met een herkenbare profilering? Waar de consument uiteindelijk veel meer spullen afrekent dan hij/zij van plan was te kopen? Een warenhuis waar een lange kassabon wordt gehaald?

Maar het gaat toch overal slecht met de warenhuizen in het middensegment, zal je misschien denken? Niet alleen in Nederland, maar ook in Amerika, Engeland en Duitsland? Nou, deels wel. Maar niet overal. Zo maakt het Duitse Karstadt weer winst. In het Verenigd Koninkrijk zijn Harrods (meer dan uitstekend) en John Lewis (heel redelijk) monumenten die nog steeds fier overeind staan. Is Macy’s in de Verenigde Staten nog steeds goed bezig. En in Nederland bewijst Miss Etam (OK, meer een modewarenhuis voor de niet al te piepjonge vrouw) dat je een oude formule toch weer gezond nieuw leven in kunt blazen.

Waarom ging V&D kapot?

Het verdriet over het verlies van de V&D was groot. Maar bij sommigen, waaronder bij ons, overheerste ook de opluchting. ‘Die V&D, dat kon toch echt niet meer?’ Inderdaad, niet in de vorm van 2016. Want waarom heeft de V&D het niet gered? Onze analyse – en er zijn zeker nog meer redenen te bedenken – is als volgt:

- De boeken- en de platenafdeling waren marktleider. En in deze hoek vielen de meeste klappen. Hoewel de boekenverkoop – en jawel, ook de vinylverkoop – de laatste tijd weer in de lift zit, hebben streamingdiensten muziek en dvd voor een groot deel vervangen;

- De supermarkt was vaak de basis van de V&D, door schaalvergroting in de totale branche hebben deze te kleine supers het niet gered;

- Te weinig en steeds minder eigen merken;

- Te veel shop-in-shop merken (hoogwaardig en middle-of-the-road door elkaar). Vervreemding van de basisconsument. Deze houdt niet van Desigual, Replay of Diesel. Deze hield van Liv, het huismerk;

- Jarenlang slecht beleid en leeggeroofd door de hedgefunds.

Het gat dat V&D achterlaat en de forse steken die Hudson’s Bay laat vallen

Goed, V&D is weg. Maar Hudson’s Bay komt ervoor in de plaats. En met Hudson’s Bay gaat het volgens velen niet lukken, dus ook niet met het warenhuis als concept. Maar is dat wel zo? Hudson’s Bay heeft fout op fout gestapeld. Dat wil niet zeggen dat het warenhuis als concept kansloos is. Wat is er misgegaan?

Allereerst arrogantie. Hudson’s Bay kent een fors aantal medewerkers dat het vak bij De Bijenkorf heeft geleerd. ‘Wij weten hoe je een warenhuis bouwt.’ Nu is dat zeker waar. Maar Hudson’s Bay lijkt meer een gouden kooi: mooi ontworpen maar elke warmte mist. Elke connectie met de Nederlandse klant ontbreekt. De verbinding met de oude V&D-klant had eerst hersteld moeten worden. Dan had je meteen krediet opgebouwd bij deze best nog omvangrijke klantenkring. Vergis je niet: de V&D’s in Groningen en Amstelveen bijvoorbeeld waren nog sterk winstgevend. Was bijvoorbeeld begonnen met de klantenkaart van V&D. Had de oud-klanten de mogelijkheid geboden om de punten over te zetten naar een klantenkaart van Hudson’s Bay.

En dan de collecties. Er had onderzoek moeten plaatsvinden onder de oud-klanten van V&D én onder de beoogde nieuwe doelgroepen om bevestigd te krijgen dat de ideeën over de collecties juist waren. V&D had ten tijde van het faillissement nog altijd een omzet van ruim 600 miljoen euro. Hudson’s Bay heeft deze omzet al grotendeels laten liggen door zich niet te richten op deze oud-klanten. En hun voorkeuren voor de collectie. Topman Beukema vertelde in 2017 exact wat de Hudson’s Bay in Nederland niet zal zijn. ‘Wij richten ons op een jong en trendy publiek’. En: ‘Je moet een t-shirt van 120 euro wel begrijpen.’ Tja, in één keer ben je dan de sympathie kwijt van al die oude V&D-klanten.

Verder zou Hudson’s Bay vooruitstrevend zijn en innovatief. Terwijl Hudson’s op een slap aftreksel van De Bijenkorf lijkt. Waarom heeft Hudson’s de belofte niet ingelost? Bijvoorbeeld als het gaat om de mogelijkheden die de digitale revolutie biedt? Zoals grote beeldschermen? Tablets bij de medewerkers? Kassa’s op de handheld van de medewerkers? Dan was de pers lovend geweest en was de consument naar de winkel gelokt. Dan was Hudson’s inderdaad vernieuwend geweest en innovatief.

Nu ogen de winkels zeker niet slecht. Vele malen beter dan de V&D ooit was. Er zijn uitstekende professionals aan de slag geweest. Maar toch mist het interieur warmte. Het is er te wit. Het licht is te fel. Of soms juist niet sterk genoeg. En de winkels zijn (te) rustig. Er wordt te weinig gekocht. Het nieuwe trendy publiek laat de winkel vaak links liggen. Dus zie je er meestal de oude V&D-klant rondlopen (voor zover al niet afgehaakt). En die komt niet voor een t-shirt van 120, euro maar voor het oude V&D-gevoel in een mooi nieuw jasje. Maar deze consument vindt er maar weinig van zijn gading en bezoekt daarom Hudson’s niet nog een keer. Je kunt een winkel nog zo mooi inrichten maar zonder publiek oogt zo’n winkel koud en kil.

En de collecties? Er is sprake van een allegaartje. Te veel merken die je overal kunt kopen en dan met een beter assortiment. Hudson’s Bay is domweg niet onderscheidend genoeg.

En dan de horeca. De Bijenkorf had onder leiding van de vorige directie goed in de gaten dat klanten ook culinair verwend willen worden. Na de koerswijziging en de verbouwing van de bovenste etage tot mini foodhall kreeg de Bijenkorf vele lovende kritieken. Het zit er dan ook continu stampvol. Kijk daar eens naar, als Hudson’s.

En dan het personeel. Het huidige personeel bij Hudson’s is jong, onervaren en maakt een slecht opgeleide indruk. Een gemiste kans.

Nu willen consumenten, ook de millennials en de generatie Z, wel degelijk fysiek winkelen. Maar dan moeten die winkels er wél toe doen. Dat geldt voor ‘local heroes’ en goede ketens maar ook voor warenhuizen. Nu zal een zelfstandig winkelier nooit de massa bereiken. Dat is ook niet zijn of haar doel. Klantcontact, service en onderscheidend vermogen bepalen zijn/haar succes. Maar het warenhuis richt zich wel op een groot publiek. Per definitie. En met meer dan 15.000 merken en leveranciers in Europa kan een warenhuis óók inspireren, innoveren en klanten aan zich binden met collecties. Vernieuwend zijn in retail? Hoe doe je dat? Het is vrij simpel: ken je klant, weet wie je doelgroepen zijn en focus daar voor de volle 100 procent op. Wees in staat om met die klant een connectie te maken. En kies duidelijk je assortiment.

Niet alle warenhuizen zijn verliezers. De Bijenkorf bewijst dat je zeer succesvol kunt zijn. De Action bewijst het. De HEMA bewijst het weer steeds meer, ondanks een wat zwalkend genderneutraal beleid. Hudson’s Bay zou het ook kunnen bewijzen. Al is het de vraag of Hudson’s Bay er als formule volgend jaar nog is.

De succesvolle terugkeer van de stenen V&D

Het Duitse Karstadt (met Oostenrijkse eigenaar en weer winstgevend, als eerder al gemeld) en Galeria Kaufhof (eigenaar van Hudson’s Bay) zijn onlangs gefuseerd en gaan een gemeenschappelijke Duitse formule uitdragen. Dat betreft waarschijnlijk een warenhuisformule in het middensegment, analoog aan de huidige Karstadt.

Een dergelijke positionering zou hoogstwaarschijnlijk wél aanslaan in Nederland. Maar deze formule moet geen Duitse naam hebben, dat valt niet goed. Ook een Engelse naam als Hudson’s Bay werkt vervreemdend. Dus moet het warenhuis een andere naam krijgen. Een Nederlandse naam. Noem het bijvoorbeeld ‘Ons warenhuis’. Of beter: noem het ‘V&D’. Koop die merkrechten op van Roland Kahn en start een nieuw warenhuis met de oude merknaam. Als je het nu maar wél slim doet. Met moderne winkels, een groot en mooi assortiment en met superpersoneel. Dat wordt een groot succes. Knus. Gezellig. Van alles wat. Grabbelen en graaien. De winkel voor de gewone Nederlander. De ‘Middenlander’.

Wij zien het helemaal zitten. V&D terug in het straatbeeld, in die prachtige oude V&D-panden, die door de vastgoedeigenaren en Hudson’s Bay waanzinnig goed gerenoveerd zijn. Ga weer mooie (kortings)campagnes bedenken, daar zijn Nederlanders gevoelig voor. Laat de Circusweken terugkomen of noem het desnoods De Dolle Dwaze Dagen (als die rechten niet meer bij de Bijenkorf in handen zijn). Creëer veel eigen merken en geef La Place een prominente plek. Met een goede prijs-kwaliteitverhouding ben je in staat om een goede deal met de Nederlander te maken. Deze wil een acceptabele kwaliteit voor niet al te veel geld. Van alleen ‘ramsj’ van de Action wordt niemand gelukkig.

En de HEMA?

De HEMA is op de goede weg, met beter voedsel, gezellige zithoekjes, mooie winkels en veel typische HEMA-producten en eigen merken. Alhoewel? Dat laatste lijkt wat te verwateren. Focus dus juist weer méér op de eigen merken en het typische HEMA design. Stop verder met rare experimenten als genderneutrale kleding. Dat is grachtengordelonzin waar 95 procent van de mensen helemaal niet mee bezig is. De HEMA moet ‘gewoon’ zijn. En tegelijkertijd eigenwijs met betaalbaar Dutch Design. Kortom: de HEMA moet Nederlands zijn en van ons allemaal. Inderdaad: de HEMA moet zich op zo veel mogelijk doelgroepen tegelijkertijd richten. Ook dat is een keuze. En tevens de juiste keuze.

Fysieke retail is terug

De fysieke retail heeft zich opgericht en is als een feniks uit de as herrezen. Alhoewel: de retail was nooit echt dood maar was in slaap gesukkeld. En dan komt een zware economische crisis hard aan. Feit is dat sinds 2015 er sprake is van een fors herstel. De retail als branche is bezig aan een opmars. Een grote bloeiperiode is nakende. Veel winkelgebieden zijn weer succesvol en veel winkels doen het weer geweldig. Zelfstandige winkeliers, ketens en ook warenhuisformules als Action en De Bijenkorf.

In Nederland ontbreekt echter het echte middensegment. Hudson’s heeft veel te hoog ingezet. Een meerderheid van de Nederlanders is echter nogal ‘middle of the road’. De meeste mensen wonen niet in de grachtengordel. Voor deze gewone Nederlanders, de Middenlanders, dient er dus een nieuwe warenhuisformule te komen. Juist. In het middensegment. Noem die formule dan V&D. Waarom niet? Volg de adviezen in dit artikel op, dan verwachten wij dat succes aanstaande is. En als Hudson’s die merkrechten van V&D niet opkoopt? Dan doen wij het zelf. Opschieten, dus!

Dit artikel is samen met Marcel Reinartz en Ernest Schaapman geschreven. Marcel Reinartz is directeur van RMA, Stedelijke Ontwikkeling en Vastgoed en is enkele decennia actief in de retail- en vastgoedsector als adviseur en projectmanager bij ontwikkeling, renovatie en transformatie van winkels, winkelgebieden en binnensteden.

Ernest Schaapman werkt op dit moment in de laatste fase aan een start-up in Stealth modus tezamen met partners Samsung en MoodMedia. Hij is altijd in de moderetail werkzaam geweest bij vele bedrijven en heeft ‘het centraal stellen van de klant’ tot kunst verheven.

Met dank aan Koen Visser, projectleider bij Strabo voor het maken van de grafieken en met dank aan Gertjan Slob van Locatus voor het leveren van waardevolle data.

Deel dit bericht

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond

5 Reacties

Han de Bree

Wat een onzinnig artikel. Enerzijds, anderzijds en nergens een visie te bekennen. Dit soort BS krijg je voorgeschoteld door adviseurs onder het motto: if you can’t convince them, confuse them.

Hans van Tellingen

Beste Han, dank voor je inhoudelijke reactie. Ik kan er veel van opsteken.

Ria Bakker - 1939

Een goed artikel, ik heb het helemaal uitgelezen, wat niet vaak voorkomt. Ben het er dan ook mee eens. Een keer bij Hudson’s geweest, koffie gedronken, maar nooit meer. Mis de V&D dan ook, waar het gezellig kopen en nuttigen was. Mijn complimenten voor het artkel.

Henk Kwant - TAFKA Belastingadviseurs

Het is wel een vreemde redenering dat V&D weer terug moet en veel mensen roepen dat ook terwijl niemand daar meer kocht en zij failliet gingen. Merkwaardig.

Er is veel verloren gegaan met de sluiting van de V&D. Dat krijg je niet zomaar terug.

Will.J.

“V&D terug” Dat zal niet gebeuren echter het “concept” was zo slecht nog niet. Ok ze hebben te lang op het zelfde geborduurd innovatie was er niet meer. Denk dat als ze dat wel aangehouden hadden en ook een deel van de arrogantie ” de mensen blijven toch wel komen” hadden laten varen hadden ze het best kunnen redden plus op tijd ” nieuwe groep ” doel groep proberen te winnen. Het zelfde als HEMA vroeger te horen kreeg te ” oud bollig” HEMA ging veranderen V&D niet. Nou kwam ik zelf ook graag bij V&D zowel om rond te neuzen als kopen. Maar om kort te zijn ik heb dit niet bij alle anderen ook niet bij de Bijenkorf meer omdat bij hun vaak de prijs van de artikelen 2x zo hoog zijn dan bij anderen die het zelfde merk en kwaliteit verkopen. Zoals ze in the uk zullen zeggen poshshopping. Net als al gezegt werd ook ik heb het gehele artikel gelezen. Men moet zich er wel van bewust zijn voordat men kritiek uit op de auteurs van dit artikel dat men het artiekel schreef aan de hand van de beschilbare informatie met die verstande in hoeverre die info klopt. Het is en blijft markt analysche die niet per definitie overal 100% klopt er zit best veel verloop in plus dat de sizoenen hier ook debet aan kunnen hebben. Dus kort gezegt dit artikel komt bij benadering op 100% zoals het er uit zag. Men heeft hierbij ook anderen artikelen door anderen gemaakt beschreven vind dat de auteurs hier zeker een toppie duim mogen ontvangen zijn er niet veel die dat doen.