Nieuwe manieren om te betalen blijven fraudevrij

Relatief nieuwe manieren om te betalen en bankieren zijn het afgelopen jaar fraudevrij gebleven, ondanks het sterk toegenomen gebruik van die betaalmiddelen. Dat blijkt uit cijfers van de Betaalvereniging en de Nederlandse Vereniging van Banken.

In 2017 zijn geen gevallen van contactloos zakkenrollen met contactloze betaalpassen gemeld, net als in de voorgaande jaren. Evenmin is er vorig jaar schade gemeld van fraude met apps voor mobiel bankieren.

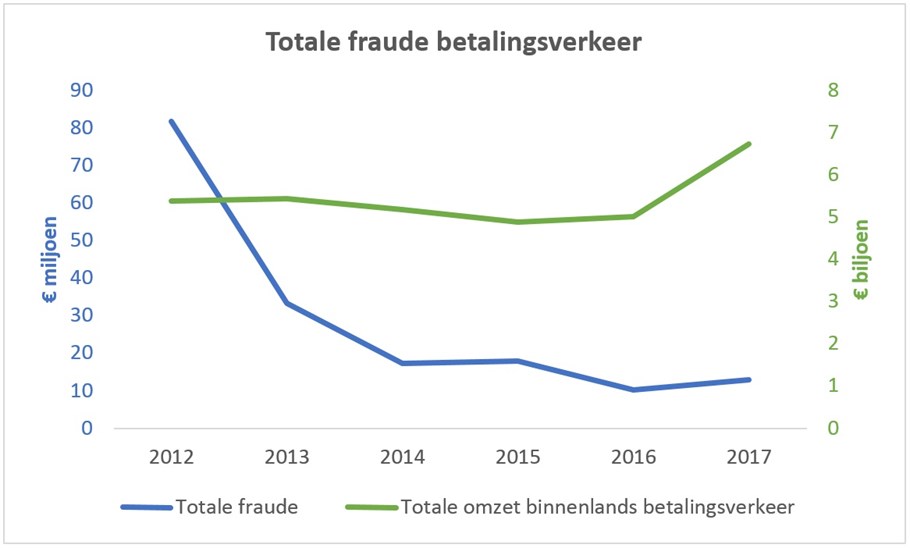

Toch was er ook vorig jaar weer veel schade. Het grootste deel, zo’n 3,5 miljoen euro, werd veroorzaakt door fraude met gestolen of verloren pinpassen. Fraude met internetbankieren steeg in 2017 met 392.000 euro, naar 1,2 miljoen euro.

In totaal ging het om een bedrag van 12,9 miljoen euro in 2017, een stijging van 2,7 miljoen euro ten opzichte van het voorgaande jaar. Daarmee kwam voorlopig een einde aan de daling van de fraude die zich jarenlang had voorgedaan.

Deel dit bericht

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond

1 Reactie

Claudius van der Meulen - Entersekt

Opvallend in het onderzoek is dat mobiele apps er erg goed uit komen: mobiel bankieren is veiliger dan internetbankieren. Een oplossing voor het terugdringen van schade zou mijn inziens in het mobiel bankieren moeten liggen. Maar hoe kun je als bank of fintech-bedrijf hiervan profiteren wanneer internetbankieren nog steeds populairder is dan mobiel bankieren?

Hoewel de populariteit van internetbankieren lijkt terug te dringen en mobiel bankieren juist in populariteit groeit, gebruikt ongeveer 70 procent van de Nederlandse bevolking de desktop om te betalen. Zeker de ouderen doen er wat langer over om over te gaan naar mobiel bankieren, maar ook zij willen veilig bankieren.

De oplossing zit wat mij betreft in het vervangen van een externe token, zoals de kaartlezer, door de mobiele telefoon. Met een mobiele telefoon kan de identiteit van de persoon die betaalt (via een tweede kanaal) veilig geverifieerd worden, op een manier die bovendien klantvriendelijk is. In plaats van de kaart in de kaartlezer te steken en een pincode in te toetsen, wat toch een redelijk omslachtige verificatiewijze is, is het inmiddels al mogelijk om een pushmelding te ontvangen, die de betaler met één druk op de knop bevestigt of afwijst.

Niet alleen is dit gebruiksvriendelijk en veilig, ook is het in lijn met de PSD2 wet en regelgeving, die dit jaar voor banken van kracht wordt. PSD2 schrijft namelijk voor dat consumenten die een betaling uitvoeren, op twee manieren hun identiteit dienen te authentiseren. Banken kunnen hierbij kiezen uit drie factoren: iets wat de consument 1. bezit (mobiele telefoon), 2. kent (PIN-code) of 3. is (DNA). Met de mobiele telefoon en nieuwe technologie zoals biometrie, zijn de twee factoren snel en makkelijk te gebruiken. Betalingen zijn hierdoor extra veilig.

Het is prima dat internetbankieren nog voor het grootste deel van de Nederlanders gebruikt wordt, maar het kanaal waarop de betaling plaatsvindt moet dan wel beveiligd worden. Onze mobiele telefoon als extra kanaal is in mijn ogen precies die veilige oplossing. Veiligheid en gemak is voor alle partijen prioriteit nummer één.

Claudius van der Meulen

SVP bij Entersekt Europe