Eric wil een hypotheek. Wie helpt hem online het best?

Eind 2015 werd ik gebeld door mijn neefje Eric. Hij vertelde mij dat zijn bod op het huis was geaccepteerd, en nu moest hij snel een hypotheek regelen. In dezelfde periode waren wij bezig met een onderzoek naar digitalisering van hypotheekverstrekkers. In de afgelopen maanden zijn de websites van 24 hypotheekverstrekkers onder de loep genomen. Met de inzichten die ik heb gekregen uit het onderzoek kon ik Eric uitgebreid vertellen waar hij informatie over de hypotheekvormen kan vinden, en waar hij het beste kan uitrekenen wat zijn maximale hypotheek is.

Waar hebben we op gelet?

Om de 24 hypotheekverstrekkers te beoordelen hebben wij een speciaal ‘Expert Model’ ontwikkeld. Dit model bestaat uit ruim 100 variabelen onderverdeeld in diverse categorieën: 1) de klantreis; 2) user experience en 3) communicatie. Om hier het hele model te behandelen gaat wat ver dus we delen de meest interessante best practices met je.

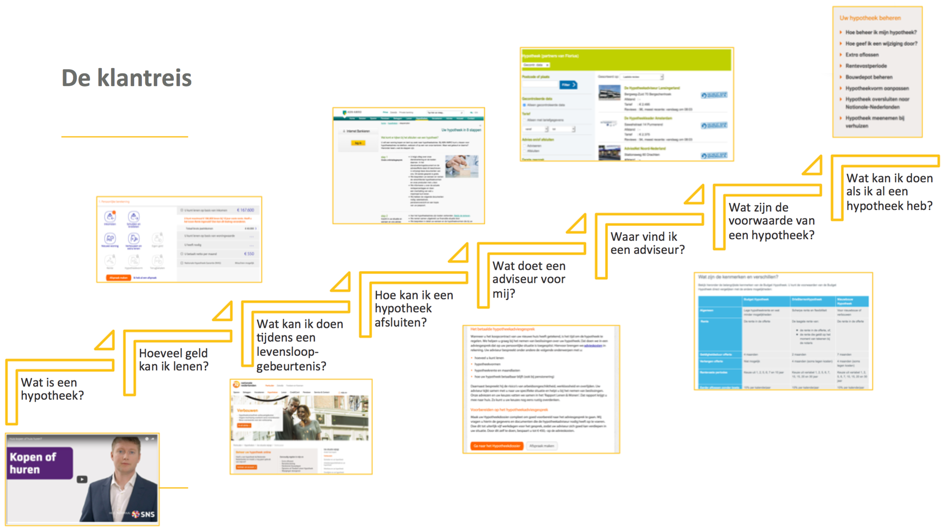

Klantreis

De klantreis van Eric begon bij het zoeken naar een huis en het uitbrengen van een bod op het huis. Hij had op internet alvast even gekeken wat ongeveer zijn bestedingsruimte was. Toen ik Eric vroeg wat hij wist over hypotheekvormen klapte hij een beetje dicht. Hij kon mij begrippen als rentevaste periode en boete bij vervroegd aflossen niet haarfijn uitleggen. Na hem kort uitleg te hebben gegeven, gaf ik hem het naslagwerk op de website van SNS als tip. Op de site van SNS kun je over bepaalde lastige begrippen ‘hooveren’ met je muis waardoor je direct een uitleg van het begrip krijgt. Daarnaast laat SNS duidelijke filmpjes met uitleg van hun adviseurs zien.

Maximale Hypotheek Rekentool

Eric vertelde dat hij de rekentool had gebruikt om te bepalen wat hij maximaal kon bieden op zijn droomwoning (hij zorgde er wel voor dat hij met zijn bod wel een stuk onder zijn maximale bestedingsruimte bleef zitten). Zo’n rekentool kom je tegen in allerlei soorten en maten. Maar ik kan concluderen dat het allemaal niet erg spectaculair is. De rekentool is vaak een losstaande tool, die weinig geïntegreerd is in het verdere proces; er mist vaak een directe koppeling naar de relevante producten en informatie elders op de website.

Waar hoort een goede rekentool aan te voldoen:

- Extra uitleg bij lastige begrippen. Dit zie je vaak in de vorm van een informatie-icoontje.

- Meerdere manieren om gegevens in te voeren. Zo kan bijvoorbeeld het inkomen vaak slechts op 1 manier ingevoerd worden. De klant wordt geholpen door hem meerdere opties te bieden om het bruto jaarsalaris te berekenen. Zo weet hij zeker hoe hij het vakantiegeld of de dertiende maand mee kan nemen in de totale berekening.

- Het meenemen van extra kosten in de rekentool. Consumenten zijn zich vaak niet bewust van de extra kosten bij de aankoop van het huis, en al helemaal niet van de extra kosten van een hypotheek. Door rekening te houden met deze extra kosten, krijgt de consument een realistischer beeld van zijn verwachte uitgaven.

- Een maximaal aantal van drie kliks om een berekening te hebben uitgevoerd.

Een van de rekentools die goed scoorde, is die van Obvion. De hoge score is vooral te danken aan de volledigheid van de rekentool. Obvion is gedetailleerd in de netto/bruto uitkomst. Je kunt een specifiek product selecteren dat rekent met de bijbehorende rentestanden. Hierdoor is je berekening nog exacter. Tenslotte is het mogelijk ook je maximale hypotheek te bereken door je gewenste maandbedrag op te geven. Dit is vooral voor starters erg aantrekkelijk omdat zij vaak vanuit hun huurprijs denken. Zij vullen bijvoorbeeld in dat ze maximaal 1.000 euro willen uitgeven per maand. De tool van Obvion rekent dan uit wat je moet lenen. Hierdoor weet je ook naar welke prijscategorie huizen je moet gaan zoeken.

De rekentool van Nationale Nederlanden scoort ook goed. Deze is volledig en eenvoudig. Anders dan bij Obvion, wordt er bij NN steeds één vraag gesteld. Na het beantwoorden van de vraag kom je bij de volgende vraag. Ook de meter waarin je hypotheekkans staat en de visuals zijn erg prettig.

Tenslotte is het hypotheekdossier van de Rabobank erg sterk. Dit is ook de rekentool die Eric heeft gebruikt. Hier worden vragen gesteld die specifiek opgaan voor een bepaalde situatie. Zo is de manier waarop je je inkomen in moet voeren anders als je zzp’er bent dan bij een loondienstverband. Tijdens het berekenen kun je via video’s uitleg krijgen; een erg prettige manier. De kracht van het hypotheekdossier is vooral dat het meer dan een rekentool is; het is namelijk mogelijk om direct tot actie over te gaan, bijvoorbeeld door een afspraak te maken in de tool en om dossierstukken te uploaden zodat de adviseur deze al heeft voordat je het adviesgesprek in gaat.

Adviseur

Van de 24 hypotheekverstrekkers zijn er drie organisaties waar je zonder hulp van een adviseur een hypotheek kan afsluiten. Voor de overige 21 organisaties zijn intermediairs het verkoopkanaal. Maar hoe vind ik op deze website informatie over deze route? En hoe vind ik nu de beste adviseur bij mij in de buurt? Is het hier ook niet belangrijk dat er informatie op staat die mij helpt te kiezen of ik het zelf wil doen of via een adviseur?

Wat doet de adviseur voor mij?

De grootbanken (ABN Amro, Rabobank en ING) scoren hoog op dit onderdeel. Waarschijnlijk komt dit doordat zij met eigen adviseurs werken en in mindere mate met externe adviseurs. Zij beschrijven duidelijk wat er bij een adviesgesprek komt kijken en hoe je je daarop moet voorbereiden. De Rabobank heeft dit goed verwerkt in het eerder beschreven hypotheekdossier. De klant kan namelijk geld besparen als hij al een deel zelf doet wat de adviseur anders zou doen. Veel van de kleinere partijen verwijzen eerder in het oriëntatieproces naar een intermediaire keten. Dit is zonde, want vanaf dat moment is de verstrekker de klant online kwijt. Het zou beter zijn als de hypotheekverstrekker zelf een duidelijk antwoord geeft op de vraag wat een adviseur voor hem doet.

Waar vind ik een adviseur?

Je zou verwachten dat het zoeken naar een adviseur niet anders moet zijn dan het zoeken naar een product bij Coolblue. In beide gevallen wil je de mogelijkheid hebben om te zoeken op prijs, kwaliteit en specifieke eigenschappen. Bij Coolblue kun je denken aan kleur of afmetingen, terwijl je bij het zoeken naar een adviseur bijvoorbeeld wilt selecteren op bereikbaarheid in het weekend of een gratis oriëntatiegesprek. Ook wil je de adviseurs sorteren zodat jouw keuze bovenaan de lijst staat. Uit onze analyse is gebleken dat een groot deel van de hypotheekverstrekkers nog moet verbeteren op dit aspect. Onze tip hierbij is, kijk vooral naar de retailsector. Hiervan valt veel te leren.

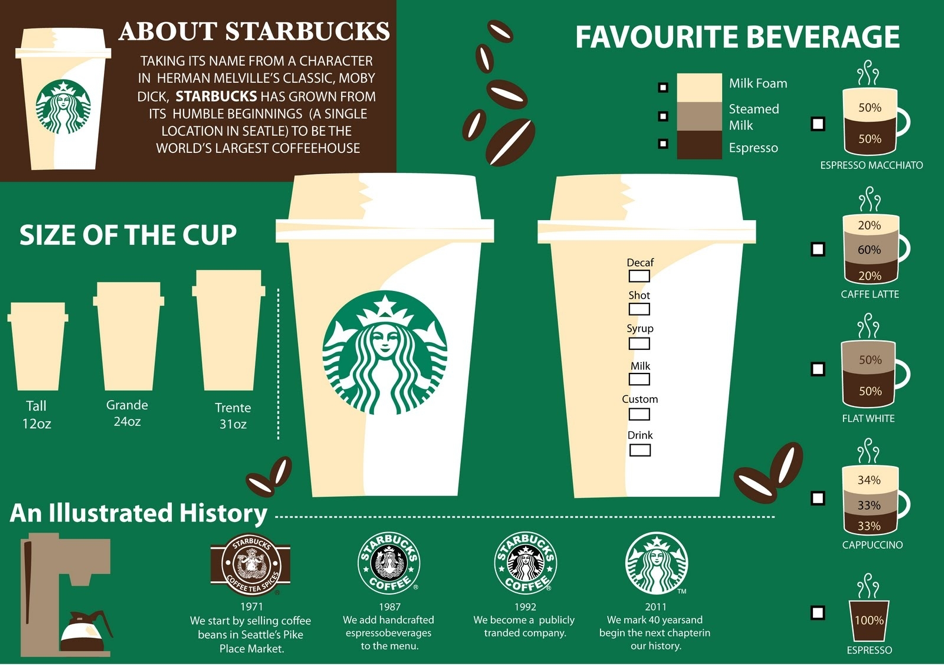

Hypotheekvoorwaarden

De voorwaarden van een hypotheek zijn vaak saai en moeilijk te lezen. Een adviseur moet ze zelf eerst goed begrijpen om zijn klant goed te kunnen informeren. Toch zagen wij dat negentien hypotheekverstrekkers een samenvatting van de voorwaarden aanbieden op hun website. Aegon en Delta Lloyd sprongen er positief uit. Zij publiceren niet alleen de voorwaarden op de website, maar hebben ook een brochure waarin, in consumententaal, de belangrijkste voorwaarden van de hypotheek beschreven staan. Nog beter zou het zijn om de voorwaarden te presenteren in een infographic. Zie hier het voorbeeld van Starbucks:

User Experience

User Experience gaat over de totale ervaring van de website. Hoe gemakkelijk is het navigeren? Vind je snel genoeg wat je zoekt? En wat voor zaken kunnen mij hierbij helpen? Een zoekfunctionaliteit op de homepage lijkt een minimale vereiste. De aanwezigheid van een zoekknop alleen is uiteraard niet voldoende, we hebben ook gekeken of de zoekfunctionaliteit voldoende relevante hits geeft. ABN AMRO heeft een zoekfunctionaliteit op haar website die op basis van een zoekterm met suggesties komt, waar je direct naartoe kunt navigeren. Je wordt niet doorgezet naar een aparte zoekpagina, maar de zoekfunctionaliteit is verwerkt in een pop-up scherm.

In algemene zin geldt dat visuals een klant kunnen helpen om snel op de juiste plaats te komen. Teveel tekst op de homepage kan er voor zorgen dat de consument afhaakt. De informatie kan irrelevant zijn of je hebt geen zin om alles door te lezen om te bepalen of het van toepassing is. Bied de mogelijkheid om snel te navigeren vanaf de homepage en zorg ervoor dat de informatie ‘mee filtert’. Verveel de consument niet met irrelevante informatie en koppel ook het productenaanbod aan de navigatiekeuze van de consument. Op deze manier weet je zeker dat de consument niet zal afhaken. De website van NIBC Direct is hier een goed voorbeeld van. Een strak design, eenvoudige en duidelijke rekentool en goede video die de hypotheekvormen uitlegt.

Communicatie

Opvallend is het verschil in de mate waarop online en omni-channel communiceren is doorgevoerd. Zo heeft bijvoorbeeld een kwart van alle hypotheekverstrekkers een webcare team dat de vragen van consumenten via social media beantwoordt.

In algemene zin geldt nu dat Whatsapp het meest gebruikte communicatiemiddel is. Veel consumenten sturen sneller even een berichtje, dan dat zij bellen. Dan is het ook niet verrassend dat er drie hypotheekverstrekkers zijn die Whatsapp als communicatiekanaal inzetten.

Apps zijn ook nog niet echt gewoongoed onder de hypotheekverstrekkers. Terwijl apps bij het afsluiten van een financieel product en het goed informeren van de consument een ideaal middel zijn. Zo doet Delta Lloyd dit goed met haar ‘volg je hypotheek’ app, die continu en realtime inzicht geeft in de status van de hypotheekaanvraag. Aegon biedt een app rondom het beheerproces.

De hypotheek van Eric

Na mijn gesprek met Eric heeft hij besloten om zelfstandig een hypotheek af te sluiten. Op de diverse websites heeft hij de nodige informatie gevonden die hem geholpen hebben om een goed beeld te krijgen. Daarna kon hij, met een beetje hulp van mij en zijn ouders, zijn hypotheek zelf regelen. Zijn keuze viel uiteindelijk op Lloyds bank. Bij Lloyds kon hij namelijk in de avonduren met de servicedesk contact opnemen om nog vragen over zijn persoonlijke situatie beantwoord te krijgen. Dit gaf hem net het laatste beetje vertrouwen.

Kwaliteit van de website van hypotheekverstrekkers

We kunnen tot de conclusie komen dat de hypotheekverstrekkers over het algemeen de nodige informatie en functionaliteiten op hun website geplaatst hebben. Echter zullen er over de breedte gezien door alle hypotheekverstrekkers stappen gemaakt moeten worden om er voor te zorgen dat ze blijven aansluiten op de behoefte van de specifieke doelgroep. Momenteel is er niet één absolute winnaar. Van vele partijen kunnen we wel onderdelen benoemen die als best practice gelden, maar ook daar ontbreekt er soms weer essentiële informatie. Eric heeft dan ook gebruik gemaakt van verschillende websites tijdens zijn hypotheekoriëntatie.

*) Dit artikel is geschreven in samenwerking met Marit Lasschuit.

Gerelateerde special

Deel dit bericht

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond

4 Reacties

Olivier Tardieu

Beste Marijn,

Jij bent internet consultant en je kent de financiële wereld in NL ontzettend goed. Waarom heb je je neefje naar 24 verschillende websites van banken en geldverstrekkers gestuurd? Dat is toch een ongelooflijke omweg om de beste rente en beste hypotheek te vinden? Lijkt me heel lastig om zo te vergelijken en meer informatie te vinden, dat doe je voor een autoverzekering toch ook niet, dan ga je ook niet alle individuele verzekeraars langs.

Voor hypotheken 2.0 kan je neefje veel makkelijker naar http://www.eyeOpen.nl. Daar kan kan hij alle banken en geldverstrekkers naast elkaar vergelijken, inclusief rentes en productvoorwaarden. Hij kan zelfs de meest uitgebreide en persoonlijk hypotheekberekening maken. Tot slot kan hij ook nog z’n hypotheek afsluiten tegen het laagste tarief van Nederland bijv. bij één van deze 24 partijen. Verder kan hij dan ook nog onbeperkt bellen met een hypotheekadviseur om net zoveel advies te krijgen als hij nodig heeft, ook in de avonduren. Ben benieuwd of je neefje net zo enthousiast is als ik over eyeOpen.nl! 🙂

Gr.

Olivier

Z.eur

Leuk artikel Martijn!

Jammer dat Olivier de comments spamt met zijn commercials. We weten allemaal dat dergelijke , op commissie werkende partijen, veel te veel sturend zijn.

Olivier Tardieu

Hi Z.eur,

Ik vind het ook een leuk artikel! Wilde daar juist iets aan toevoegen. Laten zien dat er ook andere initiatieven zijn dan de geldverstrekkers om gemakkelijk een goede hypotheek af te sluiten.

We krijgen geen commissie en er is geen sturing hoor: sinds 2013 is er juist een verbod op commissies cq provisies (provisieverbod) in NL (we krijgen alleen direct betaald door de consument).

Plus alle informatie over hypotheken en rentes & productvoorwaarden van hypotheken is online toegankelijk gemaakt. Daardoor is er geen sturing, maar is het juist heel transparant geworden.

Gr. Olivier

Marijn de Granada

Beste Olivier,

Dank je wel voor je reactie. Eric had niet alleen behoefte aan de beste rente, maar ook aan informatie over hypotheken en inzicht in zijn situatie. Vanuit deze behoefte heb ik samen met Eric enkele websites van hypotheekverstrekkers bezocht, hierbij was het onnodig om alle aanbieders af te gaan.

Daarnaast heb ik Eric natuurlijk ook op de hoogte gebracht van de nieuwe concepten op de markt. Desalniettemin besloot hij om zijn hypotheek bij Lloyds af te sluiten.

Groet,

Marijn