Digitale transformatie in Insurance: klantbeleving via alle kanalen

De snelle acceptatie van mobiele technologie en social media hebben klanten minder loyaal en een stuk veeleisender gemaakt. Bovendien betreden concurrenten die niet gehinderd worden door een lange historie in de verzekeringenbranche de markt. Disruptie is onafwendbaar. Hoe ga je daarmee om als CMO bij een verzekeraar?

De klant wil zelf de controle hebben over zijn verzekeringen, 24/7 en via zijn favoriete kanalen. De praktische implicatie hiervan is dat bedrijven positieve en relevante klantervaringen moeten bieden in alle kanalen en op alle touchpoints. Dat kan alleen als de betrokken afdelingen met elkaar samenwerken; tijd dus om de silo’s af te breken. En hoog tijd om de kansen die social media, mobile, analytics- en cloudtechnologieën (SMAC) bieden ten volle te benutten.

Pure digitale verzekeraars stemmen hun businessmodel op de klant af. Ze creëren een unieke klantbeleving door informatie, databronnen en digitale technologieën te combineren. Wie net als vroeger alleen contact heeft met de klant op het moment dat de verzekering wordt afgesloten, bij het betalen van de premie en eventueel als er schade optreedt, mist kansen. Welke ontwikkelingen gaan het verschil maken?

- Social media: messaging in de gaten houden

Social media gaat verder dan aanwezig zijn op Facebook en Twitter voor klantvragen. Mobiele berichtendiensten zijn een nieuw communicatiekanaal voor verzekeraars, waarmee zij de operationele kosten kunnen verlagen en sneller claims afhandelen, maar ook touchpoints ontdekken die kunnen worden ingezet voor marketing, sales en klantenservice.

Whatsapp is de grootste berichtenservice met 800 miljoen actieve gebruikers per maand. Het Chinese WeChat zit op 549 miljoen en Facebook Messenger op 600 miljoen. Eind 2017 zal er wereldwijd 721,4 miljard US dollar zijn uitgegeven via mobiele betalingen. Kortom: messaging apps zijn niet alleen een laagdrempelig en effectief communicatiekanaal, maar hebben ook enorme potentie als verkoop- en/of distributiepunt. Klanten sluiten nu al massaal verzekeringen online af; straks kan dat heel gemakkelijk via berichtendiensten. WeChat biedt bedrijven de mogelijkheid om apps te bouwen die op het platform draaien en Snapchat heeft al de ‘één-klik’ betalingsoptie geïntroduceerd. Gecombineerd is dit een machtig distributiekanaal.

Daarnaast kunnen mobiele berichtendiensten verzekeraars helpen bij het personaliseren van hun dienstverlening. Klanten willen niet alleen de beste prijs en het beste product, maar ook de beste ervaring. Via Whatsapp of een van de andere kanalen kan de verzekeraar op een gestructureerde maar persoonlijke manier de klant ondersteunen. Dat levert waardevolle klantgegevens op, waarop de verzekeraar eventuele aanpassingen aan het productenportfolio of bedrijfsprocessen kan baseren. En het wordt mogelijk om ‘realtime’ een verzekering af te sluiten. Vliegticket geboekt? Met een druk op de knop doet de klant er meteen een verzekering bij.

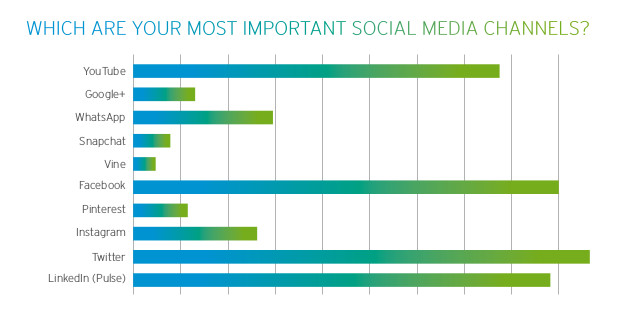

Toekomstmuziek? Als verkoopkanaal is messaging nog niet ingeburgerd. Wel wordt het gebruikt om claims te melden. Zo kan de consument onder andere bij Ditzo enkelvoudige schades afhandelen via Whatsapp. Er zijn drie goede foto’s nodig van de schade aan huis, auto of inboedel plus het polisnummer en de naam van de verzekerde. Ditzo neemt de schade vervolgens in behandeling, maar dan wel tijdens kantooruren. De volgende stap is natuurlijk een 24/7 schademelding via messaging met de inzet van een chatbot. Niet voor niets staat WhatsApp op de vijfde plaats van belangrijkste social media-kanalen, blijkt uit het onderzoek Capturing Customer Momentum dat Cognizant hield onder zeventig ‘digital executives’ van toonaangevende Nederlandse bedrijven.

Bron: Capturing Customer Momentum Cognizant

- Zelf in controle

De klant wil zelf aan het roer staan. En het wordt steeds gemakkelijker (lees: meetbaarder) om de verantwoordelijkheid bij hem/haar zelf neer te leggen. Dankzij wearables met fitness apps kun je de premie van een ziektekostenverzekering afstemmen op de leefstijl van de klant. Aegondochter Kroodle hanteert hetzelfde principe: het gedrag van de klant bepaalt de premie. Wie een autoverzekering afsluit bij Kroodle, krijgt een kastje in zijn auto dat de rijstijl ‘meet’. Roekeloos rijden betekent een hogere premie.

Bijkomend voordeel van de voorkeur van de klant voor ‘doehetzelven’ is dat de kosten van het afsluiten van een verzekering omlaaggaan. De klant doet het administratieve werk, de verzekeraar hoeft de ingevulde gegevens alleen nog maar te controleren.

- Internet of Things

De lichten thuis op afstand bedienen, de tv een stemcommando geven, de garagedeur automatisch openen – ‘slimme’ huizen zijn niet nieuw. Maar door de opkomst van Internet of Things (IoT) en technologieën als Near Field Communications (NFC), wearables, smartphones en de penetratie van wifi en Bluetooth groeit het aantal mobiele toepassingen en wordt het steeds gemakkelijker en goedkoper om een slim huis te hebben.

Voor verzekeraars betekent dit dat zij risico’s beter kunnen inschatten en maatwerkproducten kunnen bieden. Geven de data van het beveiligingssysteem aan dat er vaak een raam openblijft? Dan is de kans dat er ingebroken wordt bij deze klant groter.

Preventie gaat ook een belangrijker rol spelen. Informatie van sensoren over de aanwezigheid van schimmel of leidingen die bevriezen zorgen ervoor dat de klant tijdig in kan grijpen voor er schade ontstaat. Maar je kunt bijvoorbeeld ook denken aan de gezondheidszorg: door IoT-toepassingen kunnen ouderen langer thuis blijven wonen, wat goedkoper is dan een verpleeg- of bejaardenhuis.

- Deeleconomie

Airbnb en Uber hebben de deeleconomie op de kaart gezet. De klant van nu vindt het delen van middelen heel gewoon. InShared, dochter van Achmea, speelt hier handig op in met haar businessmodel. Als er minder schade wordt veroorzaakt dan verwacht, krijgen klanten die schadevrij zijn gebleven een deel van hun premie terug. ‘We all benefit’ is de boodschap van InShared. Een aanpak die prima past in de huidige tijdgeest.

Wat betekent dit alles voor de CMO?

De operationele taken van de CMO rond het opbouwen van het merk worden gecombineerd met een strategische rol. Dat resulteert in een aantal belangrijke taken:

Bedrijven die succesvol een digitale transformatie doormaken, stijgen uit boven de aloude afgebakende manier van werken. De CMO is de verbindende factor tussen de verschillende stakeholders. Hij/zij beschikt over de data waarmee je het klantgedrag kunt duiden en zelfs voorspellen. Die inzichten worden ingezet voor effectieve marketingcampagnes, via de voor de klant relevante kanalen, op het juiste moment en met de door de klant gewenste inhoud, met maximale conversie als gevolg. De uitkomsten van de data-analyses zijn natuurlijk ook van belang voor het opbouwen en managen van een goede klantrelatie en het signaleren van trends in het consumentengedrag.

De CMO is de stem van de klant binnen het bedrijf. Dat is een fundamenteel andere benadering dan het beeld bepalen van het bedrijf richting de klant, wat van oudsher de taak van de CMO was. Door te luisteren naar de klant en diens wensen te vertalen in actiegerichte inzichten, zet het bedrijf de stap van klantvriendelijk naar klantgedreven.

De CMO heeft daarnaast de taak van trendwatcher. Er komen steeds nieuwe apparaten en kanalen bij, zoals VR-brillen en zelfrijdende auto’s. Daarop moet de verzekeraar proactief inspelen, niet alleen omdat er mogelijk nieuwe verzekeringsproducten nodig zijn of aangepaste voorwaarden, maar ook omdat deze innovaties nuttige nieuwe bronnen van informatie en interessante communicatiemiddelen kunnen zijn. Als CMO sta je het dichtst bij de klant en ben je dus in de positie om snel belangrijke ontwikkelingen op te merken.

Een verzekering is een product dat is gebaseerd op vertrouwen. Wie de beste klantbeleving biedt door gebruik te maken van de mogelijkheden van het digitale tijdperk, komt als winnaar uit de bus. Voor de CMO is een sleutelrol weggelegd in dit proces, omdat hij de klant het beste kent. Wie de klant centraal stelt, heeft dan ook een CMO-nieuwe stijl nodig.

Dit is het zesde deel van negen in een serie van negen over de veranderende rol van de Chief Marketing Officer.

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond