‘Wij zien Payconiq als onderscheidend van Apple Pay’

Payconiq juicht alle ontwikkelingen op het gebied van mobiel betalen toe. Want de beweging naar betalen met een smartphone kan ons niet snel genoeg gaan. Dat zegt CEO Guido Vermeent als reactie op de komst van Apple Pay naar Nederland.

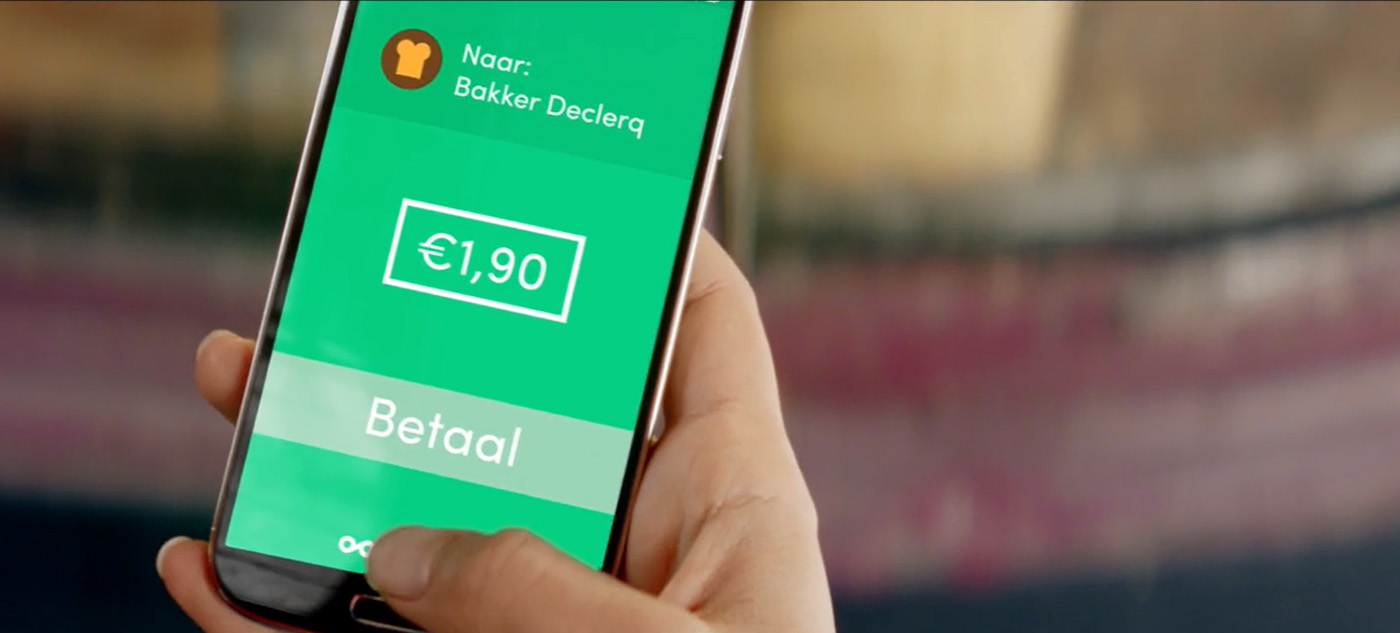

Apple-partner ING is een van de Nederlandse banken die meedoen aan Payconiq, de app waarmee ook contactloos in winkels kan worden betaald. Dat kan op twee manieren: door het scannen van een QR code of via tap & pay met de NFC chip in de smartphone, dat laatste momenteel alleen in België, waar het product al langer aanwezig is.

Toen vorig jaar ING, Rabobank en de Volksbank gezamenlijk de mobiele betaaldienst uitrolden in Nederland werd dat dan ook gezien als het antwoord op Apple Pay en Google Pay. Net als in de VS met Apple Pay kunnen consumenten geld naar elkaar overboeken. En als extraatje is het via Payconiq straks ook mogelijk om deel te nemen aan loyaltiteitsprogramma’s van winkels.

Dat ING in zee is gegaan met Apple is wel te verklaren, want Payconiq heeft evenals de andere deelnemende Payconiq banken geen toegang tot de NFC chip in de iPhone en dus is ING voor wat betreft de iPhone aangewezen op Apple voor tap & pay betalingen. Contactloos afrekenen bij ING op deze wijze kan voorlopig alleen via Android. Dat verklaart mede waarom betaling via een QR-code als alternatief wordt aangeboden. Nadeel is dat wel weer dat winkels die QR codes aan de kassa moeten aanbieden. Onder meer Dirk, Bruna, ICIParisXL, Primera, La Place en Spar bieden die mogelijkheid.

Een belangrijk verschil met Apple Pay zijn de transactiekosten. Payconiq rekent volgens zijn Belgische site 0,06 euro per transactie. Wat ING en Apple onderling hebben afgesproken blijft geheim, maar de transactiekosten liggen naar verluidt een stuk hoger, er circuleren bedragen van 0,13 euro per transactie. Wat dat betekent voor winkeliers of voor eindgebruikers is nog niet duidelijk.

Guido Vermeent van Payconiq beschouwt Apple Pay niet als een concurrent. “Wij zien Payconiq als onderscheidend van Apple Pay,” zegt hij. “Met Payconiq betaal je in winkels, online en onderling tussen contacten, met zowel een Android smartphone als iPhone. Daarbij werkt Payconiq met alle Nederlandse banken.”

Vermeent benadrukt dat ‘wij geloven in één betaaloplossing voor iedereen, die overal werkt.” En dat ING, ooit de belangrijkste initiatiefnemer van Payconiq, pal achter het initiatief blijft staan.

Deel dit bericht

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond

21 Reacties

Helmer

Nog even een leuke bron over de vermeende ‘hoge kosten’. http://www.itnews.com.au/news/banks-surrender-on-apple-pay-fee-fight-450874

Een debitcard transactie kost (in de VS) dus maar € 0,005 per transactie. Geen idee waar de schrijver de €0,13 en hoger vandaan haalt, maar er is geen enkele reden om aan te nemen dat er in Nederland meer per debit Card transactie betaald zou moeten worden dan in de VS. Mocht het wel zo zijn, graag feiten meneer de journalist in plaats van flauwe aannames.

Piet

Ehhhh…..er staat toch echt iets heel anders, helmer:

‘In the US, issuers must pay 0.15 percent of a credit card transaction and 0.5 cents for each debit card transaction, and 7 cents to Visa and 50 cents to MasterCard for each card that is added to an Apple wallet.’

De genoemde kosten worden vaak aangehaald hoor. Volgens Financial Times rekent Apple in de VS 0,15 dollar (0,13 euro) per transactie van 100 dollar.

https://www.ft.com/content/02287f44-2a3d-11e5-8613-e7aedbb7bdb7

Piet

Rabo heeft trouwens ook bevestigd dat er een ‘significant tarief’ wordt betaald per transactie.

https://www.iculture.nl/nieuws/rabobank-apple-pay-duur-veeleisend/

Hemmik

@Piet die kosten die je aanhaalt gaan over creditcard, Helmer heeft het over debit en noemt precies het zelfde bedrag. 0.5 cents is 0,005 euro per transactie. Aangezien Verreweg het grootste deel van de betalingen in Nederland worden gedaan met debit (Maestro en V-Pay), klopt dit.

Dat Rabo aangeeft dat het duur is komt doordat het bedrag van de Interchange fee zal moeten komen die banken elkaar doorberekenen. Die liggen op 1-2 cent in Nederland dus dan blijft er weinig over.

Jan Libbenga (Emerce)

Alle genoemde bedragen zijn aannames, ook van die Australische krant (worden Australische of Amerikaanse dollars bedoeld?).

Kan zijn dat er tussen ING en Apple een mooie prijs is afgesproken, maar ik denk van niet, voor Apple is dit immers gewoon business. Ze hebben niet voor niets hun NFC chip afgeschermd.

Helmer

@Piet

Hoezo staat er wat anders? Jij leest over die 0,005 euro per transactie heen. Ik heb het natuurlijk over debit kaarten, dus de good old maestro pas (ook wel pinpas genoemd in NL). Tuurlijk liggen de tarieven voor creditcards hoger, maar volgens mij betalen de meeste mensen in Nederland hun boodschappen (en andere aankopen) voornamelijk met een maestro (of V-Pay) debit kaart.

Die 0,005 euro is dus wel degelijk relevant. Overigens kan ik het artikel van de FT welke jij aanhaalt niet lezen.

Natuurlijk heeft de Rabo het over ‘signifificant tarief’, zonder daadwerkelijk aan te geven over welke bedragen het gaat. Op 1 a 2 cent is een halve cent natuurlijk wel weer veel.

Het gaat mij ook niet om die halve cent die er bovenop zou komen, maar de compleet verkeerde bedragen die genoemd worden in het artikel op Emerce. Overigens is dit natuurlijk gewoon weer de zoveelste advertorial voor Payconiq, een traag en achterhaald systeem.

Ik weet niet of je het wel eens hebt gebruikt, nou….dan kun je beter gewoon met je bankpas betalen. Gaat vele malen sneller, is het geld wordt ook nog eens direct van je rekening afgeschreven. Iets wat bij Payconiq (zeker niet altijd) het geval is.

Jan Libbenga

Payconiq werd in 2014 bedacht in het ING innovatiecentrum, dus is de vraag wat ze gaan doen nu hoofdpartner ING (ook) voor Apple Pay kiest een relevante vraag. Geen advertorial dus.

Helmer

@Piet

Heb het FT artikel even gelezen. Het tarief in de VS gaat, als ik het naast het Australische artikel lig over de credit card transacties (aangezien dat ook de meest gebruikte betaalmethode in de VS is). Daarnaast zijn de tarieven in het VK al significant lager

“While the deals struck between Apple and the banks are confidential, the tech group receives about 15 cents per $100 transaction in the US, while in the UK it gets “significantly less” — only a few pence per £100 transaction — according to banking insiders.”

Het gaat dus gewoon om een paar cent, voor wat betreft de transacties in het VK. Wederom een extra reden om aan te namen dat de 13 cent gewoon onzin is.

Helmer

Dus nu ING (ook) Apple Pay gaat aanbieden is het relevant om te kijken hoe ‘onderschijdend’ Payconiq is. Een product wat al 5 jaar geleden werd bedacht, maar pas recent agressief de markt in wordt gedrukt.

5 jaar geleden had het misschien kans van slagen gehad, maar in de tijd van contactloos betalen (met bankpas, Apple Pay, Google Pay en andere wearables) staat een betaalmethode waarbij je meer dan 3 handelingen moet doen om uberhaupt te kunnen betalen natuurlijk gelijk met 2-0 achter.

Je hebt Payconiq dus niet getest als journalist…of wel?

Jan Libbenga (Emerce)

‘Dus nu ING (ook) Apple Pay gaat aanbieden is het relevant om te kijken hoe ‘onderschijdend’ Payconiq is’

En dan gaat het ineens weer over persoonlijke voorkeuren. Dat is het voordeel van de appeconomie: dat er verschillende systemen bestaan, elk met hun eigen kenmerken, die je desnoods naast elkaar kunt gebruiken. Het succes van Payconiq wordt gelukkig altijd nog door de gebruiker bepaald.

Helmer

Hey zeg je zomaar een keer iets relevants. Gelukkig mag de gebruiker het bepalen. Ven wel benieuwd hoeveel mensen er in België bv. nu Payconiq gebruiken tov Apple Pay. Zal in Nederland vast vergelijkbaar worden….

John Do

Zoals ik al heel vaak heb gezegd, Payconiq is inderdaad onderscheidend. Alleen dan niet in positieve zin, in elk geval niet binnen Nederland.

Om slechts een paar dingen te noemen :

– het is traag… betalen met pas is even snel zo niet sneller.

– consument moet relatief veel handelingen verrichten

– er zit een laag limiet aan hoeveel je er mee kan betalen

– het is niet direct afgeschreven dus killing voor budgettering

– het is een punt oplossing en geen uniforme betaalmethode… resultaat : kan er bijna nergens mee betalen. Dus je hebt nog steed een ander betaalmiddel nodig

– de ondernemer moet er moeite voor doen.

– minder privacy

Neem Google Pay en Apple ? Pay.. die doen al het bovenstaande 180 graden anders….

Kortom: laten we ophouden met punt oplossingen als Payconiq.

R

Waarom zou je Payconiq gebruiken als andere vergelijkbare diensten al een stuk groter zijn? Daarnaast hebben ze veel meer ervaring, maken Apple, Google en Samsung gebruik van de NFC chip dat een stuk sneller is dan het scannen van een QR code.

Bovenal, Payconiq werkt niet buiten de benelux.

Als bij Apple hoge kosten zo’n issue is, waarom accepteren banken dan niet Samdung en Google Pay?

G

@John Do, ik snap jouw argumenten wel maar ik blijf ergens nog een voorstander van diensten zoals Payconiq, naast alle andere systemen.

Je vergeet nl. één groot verschil tov bankkaart/ApplePay etc en dat is dat je voor Payconiq “GEEN” terminal (en bijbehorend abonnement) nodig hebt. En dat betekent dus lagere kosten voor de handelaar en toch mobiel betalen kunnen aanbieden.

Nog een verschil, een bankaart mag dan wel sneller zijn maar je moet ze dan wel altijd bij hebben al denk ik dat velen onder ons eerder hun smartphone bij zich hebben 🙂

Bijkomend moet je bij de bankkaart naast de vaste transactiekosten volgens mij ook een % op het omzet bedrag afstaan wat dus veelal duurder uitkomt dan de 0,06 van Payconiq.

Neemt niet weg dat ik Apple Pay en andere diensten wel kan smaken zolang banken en handelaars maar niet gegijzeld worden met hoge kosten die enkel Apple kan bepalen.

John Do

@G,

Het kan wel zijn dat Payconiq geen terminal nodig heeft, maar een winkelier zonder terminal is natuurlijk niet meer denkbaar. Dat zou alleen een valide agrument zijn als een Payconinq een mainstream product zou zijn… en dan nog…

Tja, je bankpas zal je vaak bij je hebben.. want je behoort immers ook altijd een geldig ID bij je te hebben.. dus je portemonnee heb je toch al bij je.

Ja, je mobiel heb je inderdaad vaak in de buurt.. maar je horloge is nog dichterbij… in beide gevallen werkt zowel Apple ? Pay als Google Pay sneller dan Payconiq.

Ik bekijk het vanuit de klant… Apple ? Pay en Google pay werkt zo out of the box op zowat elke terminal …. en kost de winkelier geen extra kosten per transactie….

Kortom: Payconiq is geinig.. maar een nich.

G

Er zijn nochthans plaatsen waar je nooit een terminal tegenkomt nl. dokters, kapsalon, nachtwinkels, broodjeszaak, op café, op de markt, kermis, …kortom alle kleine handelaars, en daar is het ook voor gemaakt.

Ik vind het ook nog altijd een voordeel dat je by Payconiq nog een code dient in te geven (of Finger/FaceID), dus maw bij Payconiq kan je geen geld verliezen.

John Do

@G geen idee waar je woont, maar ik kom echt overal een terminal tegen. Zelfs de collecte aan de deur heeft dat steeds meer. Het is namelijk voor een ondernemer veel makkelijker en veiliger om een terminal te hebben dan cash. En zijn tal van goedkope mobile terminal oplossingen. Waarom zou een ondernemer in godsnaam kiezen voor Payconiq ipv terminal? Kan is dan groot dat geen van zijn klanten ooit van Payconiq heeft gehoord.

Tja, met Apple ? Pay of Google Pay loop je ook vrijwel geen kans om geld te verliezen. Dus daar heeft Payconiq niets unieks. Maar in tegenstelling tot Payconiq kan je hier wel bij 99% van alle winkels mee betalen, is het sneller, veiliger en privacy vriendelijker.

Helmer

@G hoezo zou je met Apple Pay geld kunnen verliezen? Het is dat iemand langs je loopt en er dan ineens geld van je rekening af is he. Daarbij kunnen ook kleine handelaren ook gewoon een POS terminal huren, dat zijn de kosten tegenwoordig niet meet begrijp ik.

@johndo er schijnen in België genoeg plaatsen te zijn waar je niet met pin kunt betalen. In Nederland heeft zelfs de handelaar op de markt een POS terminal…

John Do

@Helmer ah, voor België zie ik inderdaad nog wel een toegevoegde waarde voor Payconiq… maar ook niet echt als mainstream iets.

In Nederland is het een geinige gimmick, meer niet.

Pelle Neksor

Even de natte vinger berekening qua kosten Apple Pay voor ING vs ontwikkekosten Payconiq

4,3 miljard PIN trx per jaar

1/3 via ING = 1,4 miljard PIN trx door ING klanten

Stel 25% gaat straks via Apple Pay (heel erg optimistisch)

360 miljoen Apple Pay transactie via ING klanten.

Stel fee op issuing tarief is inderdaad 0,005 EUR

Dan moet ING aan Apple betalen ca. 1,8 miljoen per jaar (dit is los van het tarief per uitgegeven kaart.)

Betalingsverkeer is geen vetrpot voor banken, nooit geweest… betalingsverkeer is lfeline naar de klant… de banken zouder er zo naar moeten kijken ipv systemen voor miljoenen (lees Payconiq) te bouwen die een speciaaltje zijn maar verder weinig klantwaarde zullen opleveren. Deze systemen kosten vervolgens ook heel veel geld qua doorontwikkeling en onderhoud, wat denk je alleen wat het testen kost van al die Android telefoons met een eigen NFC wallet voor de bank erop… Apple Pay en Google Pay nemen wat dat betreft werk bij de banken weg, dat levert tijd en geld op die banken kunnen steken in een betere service voor hun klanten.

EVDP

Bij de naam “payconiq”kan ik maar niet loskomen van het introductie filmpje op de website van de Telegraaf waarin Guido Vermeent zichzelf onsterfelijk maakt met de volgende riedel:

[bron: https://www.emerce.nl/nieuws/betaaldienst-payconiq-start-nederland%5D

EVDP 23 januari, 2018

Op de website van de telegraaf staat een onthutsend filmpje die je doet denken dat ze bij Payconiq het paard achter de wagen hebben gespannen.

Let op: Payconiq werkt bij het afrekenen van een verse jus d’orange als volgt …

1 open de app

2 selecteer de QR code icon op het scherm van de betaal terminal (met een vinger …)

3 selecteer vervolgens het Payconiq logo op het scherm van de betaal terminal (met een vinger ja, je leest het goed)

4 scan de QR code

5 voer de pincode in (ja je leest het goed)

En wat zegt een blije Payconiq vertegenwoordiger na een succesvlle demo op vragen van de journalist van de Telegraaf …

Het is net zo snel als contactloos betalen. OP DE SECONDE AF. Er daar komt het. HET IS WEL AFHANKELIJK VAN DE SNELHEID VAN DE VERBINDING. WANT DE BETALING WORDT GEDAAN OVER EEN INTERNET VERBINDING.

Je moet het zien en horen om het te geloven. OMG

Volgens dit artikel werken er 130 mensen bij Payconiq. En er kennelijk niemand geweest van die 130 die gezegd heeft, “jongens en meisjes, dit kan echt niet”.