Is de precisiemarketing van wallets zoals Apple Pay wel zo’n walhalla?

De integratie van de betaling en loyaliteitsmarketing in ‘digital wallets’ klinkt als een oplossing die een wereld aan mogelijkheden opent. Toch is het slim ook kritisch te kijken naar de werking van zulke portemonnees. Spring niet zonder nadenken op de trein. Want waar gaat deze naartoe en is dat de bestemming die je voor ogen hebt?

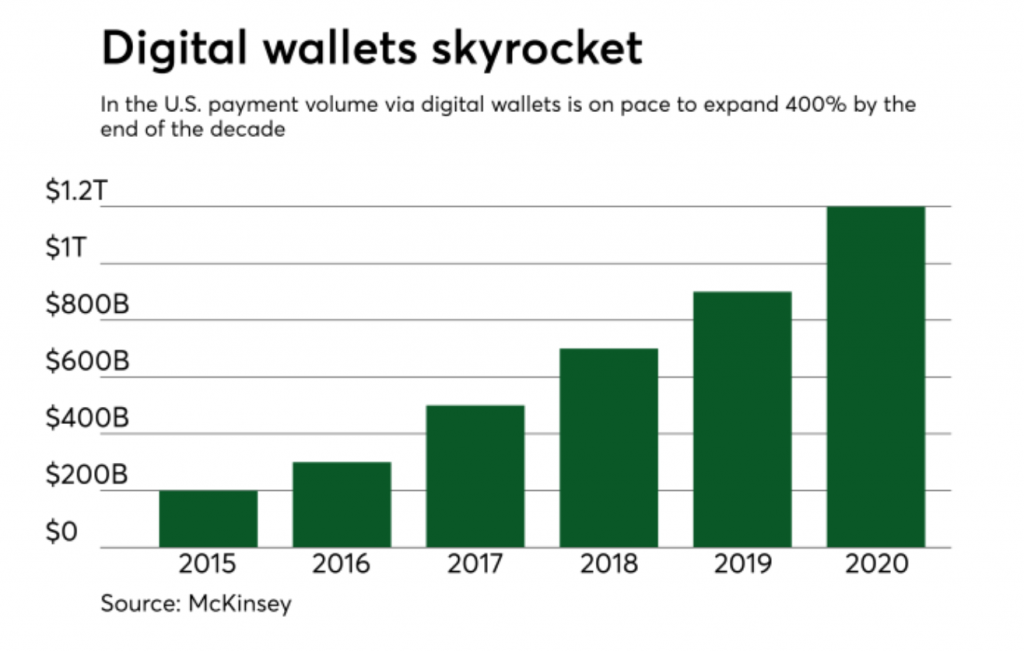

Met de aankondiging dat Apple Pay nog dit jaar is te gebruiken in Duitsland, komt de dienst weer een stap dichterbij. Na de uitbreiding kunnen consumenten uit dertig landen Apples mobiele portemonnee gebruiken om daarin onder meer betaal- en klantenkaarten te bewaren. Nederland behoort nu nog als één van de weinige West-Europese landen niet tot die selectie. Maar het is slechts een kwestie van tijd voor dit verandert.

Apple heeft zeker niet als enige de ambitie om met een slimme portemonnee de transactie tussen verkoper en consument te faciliteren. Google – dat met Android een nog veel groter mobiel marktaandeel heeft – beschikt met Google Pay over een vergelijkbare oplossing. In eigen land zijn OK en Payconiq actief.

Sleutel tot loyalty loop

Sleutel tot loyalty loop

Op het eerste oog lijken het vooral betaalservices om mobiel af te rekenen, maar ze vormen de sleutel tot een bijzonder marketingkanaal. Wie binnenkort zijn favoriete winkelketen bezoekt hoeft niet langer een plastic of digitale spaarkaart tevoorschijn te toveren. Is het loyaliteitsprogramma geïntegreerd met een van deze slimme wallets, dan levert iedere betaling aan de kassa automatisch punten, zegels of een coupon op. Zonder dat de klant ernaar om hoeft te kijken, worden die bijgeschreven in de onderliggende portemonnee.

Het is logisch dat marketeers deze ontwikkeling met zeer grote belangstelling volgen. Een extra kanaal om mee te experimenteren is altijd welkom. Vanuit de marketeer gezien is het niet alleen gemakkelijker klanten te laten sparen met behulp van de wallets. Via verschillende andere marketingkanalen zijn ze vervolgens te activeren door te trakteren op extra’s. Een speciale korting die de winkelier via de e-mailmarketing of een Facebookadvertentie aanbiedt, is bijvoorbeeld met één ‘tap’ te downloaden naar Apples portemonnee. Bij de kassa wordt de aanbieding vervolgens automatisch verrekend. Betalen en marketing schuiven dus langzaam in elkaar en er ontstaan zo ‘loyalty loops’.

Wie betaalt er een prijs?

Die ontwikkeling is in de kern hartstikke welkom. Toch valt het me op hoe gemakkelijk marketeers over belangrijke vragen heen stappen. Stel dat HEMA zijn klantenprogramma integreert met Apple Pay en klanten vervolgens via de betaaloplossing laat sparen. Beschikt HEMA’s marketingafdeling dan nog wel over de ‘eigen’ klantdata? Wie is daarvan de eigenaar? En wat betekent het voor de inzet ervan? Eén van de belangrijkste motieven om zo’n digitaal spaarprogramma op te tuigen is dat het de identificatie van klanten en hun gedrag mogelijk maakt. Wie vervolgens de daarvoor benodigde data terug moet kopen, heeft zich veel te afhankelijk gemaakt van een derde. En betaalt daarvoor dus een flinke prijs. Het is natuurlijk verstandig om op de platformen actief te zijn waarvan consumenten gebruikmaken. Alleen is de huidige populariteit of dominantie ervan geen garantie voor de toekomst. Het is daarom altijd slim om als organisatie zelf de regie te behouden.

Die kritische blik op de voorwaarden lijkt nu nog niet zo relevant. Als marketeer wil je immers snel experimenteren met nieuwe oplossingen om de meerwaarde ervan de toetsen. Maar is één van de betaaloplossingen over een aantal jaar tot standaard uitgegroeid dan liggen de machtsverhoudingen waarschijnlijk heel anders.

Wallet is antwoord op uitdaging

Is daarmee gezegd dat een integratie alleen nadelig is? Zeker niet. De markt heeft namelijk wel degelijk grote uitdagingen. Veel klantenpassen worden vergeten waardoor het percentage actieve spaarders laag blijft. Zijn de betaling en marketing eenmaal met elkaar geïntegreerd, dan is dit probleem in ieder geval opgelost. Met name voor middelgrote en kleinere retailketens waarbij de aankoopfrequentie niet zo hoog is, biedt het daarom een kans. Zonder een eigen digitaal platform op te tuigen, kunnen de bedrijven profiteren van de mogelijkheden en leren van wat deze vorm van activatie ze biedt.

De komende jaren moet duidelijk worden welke betaaloplossingen het grotere publiek als een standaard omarmt. Daarvoor zullen behalve middelgrote en kleine retailers ook ten minste enkele partners met een hogere koopfrequentie aan boord moeten springen.

Zoeken naar nieuwe balans

Een interessante vraag die marketeers vervolgens gaat bezighouden, is wat de gevolgen zijn van deze automatisering. Hoeven klanten geen enkele moeite meer te doen voor hun actieve deelname aan klantenprogramma’s, dan verdwijnen deze langzaam naar de achtergrond en uit het zicht. De effecten van coupon- en spaaracties ebt daarmee deels weg. Wanneer de ‘commitment’ minder groot is, zullen marketeers een nieuwe balans moeten vinden tussen het gemak en de bewustwording van het verkregen ‘voordeel’.

Voor bedrijven betekent het dat de communicatie en de manier waarop ze engagement stimuleren mee moeten ontwikkelen. Zeker daarom zou het voor een marketeer een vereiste moeten zijn om de regie te behouden over een klantenprogramma. De klantrelatie en bijbehorende data maken een bedrijf en het businessmodel namelijk toekomstbestendig. Wie zich voor de broodnodige data te afhankelijk maakt, schiet zichzelf in de eigen voet.

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond