Delete your bank: waarom bankenapps overbodig worden

In 2022 is er één app die iedereen gebruikt om zijn geldzaken mee te regelen. En die is niet van een bank. Van wie dan wel? Stap in mijn DeLorean en ga mee ‘back to the future’.

Domineren Google, Amazon, Facebook of Apple straks de financiële markt? Dat zou kunnen maar laten we er voor dit verhaal vanuit gaan dat het PayPal is geworden. Hoe is PayPal de standaardbankierenapp geworden voor consumenten? Vanuit 2022 heb ik de volgende reconstructie gemaakt:

September 2019

PSD2 is eindelijk echt ingevoerd en alle banken zijn verplicht om hun API’s open te stellen. PayPal heeft onder de radar gewerkt aan een volledige app die meteen al die API’s kan gebruiken.

Om gebruik te maken van deze PayPal-app hoef je niet weg bij je bank. Integendeel: de kern van de applicatie is dat je alle financiële dienstverleners waarmee je zakendoet, erin onder kunt brengen. Dus in plaats van vijf verschillende apps te moeten downloaden en updaten, kun je je bankzaken afhandelen met één mobiele oplossing.

PayPal heeft de wind mee, want twee miljoen Nederlanders hebben al een account. Van de ene op de andere dag hebben al die mensen een personal finance manager (PFM) in hun broekzak zitten.

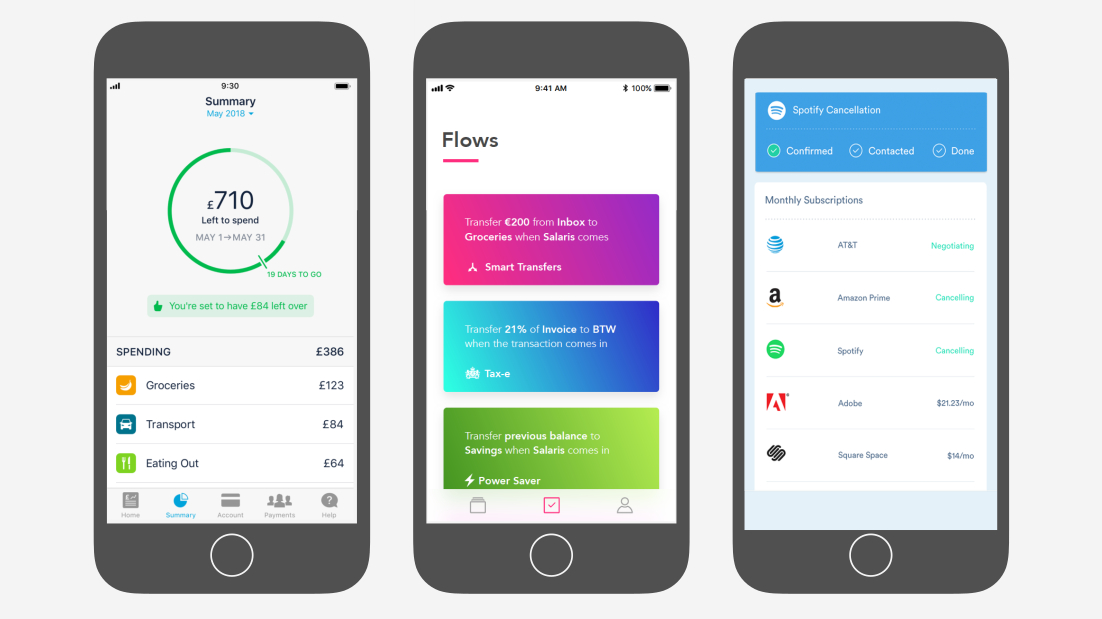

Wat kan die app precies? In een notendop:

- Alle rekening- en creditcardoverzichten weergeven van elke Europese bank;

- Integratie van Google Pay en Apple Pay;

- Uitgaven categoriseren, bijvoorbeeld naar vaste lasten, boodschappen, entertainment, et cetera;

- Virtuele potjes maken voor boodschappen, huur, een financiële buffer, enzovoorts, waardoor je veel beter je budget kunt beheren;

- ‘Left to spend’ – je saldo minus wat er die maand nog betaald moet worden en wat je aan uitgaven gebudgetteerd hebt;

Regels instellen voor je geld (‘if this, then that’). ‘Als mijn salaris binnenkomt, moet 10 procent naar mijn spaardoel worden overgeboekt.’

Gaat PayPal in 2019 gebruikers wegkapen bij de banken met deze campagne?

Gaat PayPal in 2019 gebruikers wegkapen bij de banken met deze campagne?

2020

PayPal wordt geïntegreerd in WhatsApp en maakt zo in één klap Tikkie overbodig. Je kunt nu geld overmaken zoals je een foto verstuurt – je hoeft WhatsApp niet meer uit. De banken zien een daling in het gebruik van hun apps. Er zijn minder logins en minder overschrijvingen. PayPal snoept marktaandeel af.

De echte kracht van de PayPal-app zit in de openstelling van het platform voor derde partijen. Independer, Bencom (bekend van onder andere bellen.com) en Nibud maken plug-ins die perfect passen in de financiële context van de app. Zo krijg je bijvoorbeeld een betere deal op je autoverzekering of kun je je Netflixabonnement wijzigen of opzeggen. Met de Independer-plug-in kun je zelfs schades afhandelen in de app

Slimme developers maken nog meer handige tooltjes, zoals het uitlezen van je foto’s en daar de betaalbewijzen uithalen. Die bonnetjes worden op basis van locatie en tijd gekoppeld aan de transactie en zo verschijnen ze automatisch in je betaaloverzicht.

2022

De banken kunnen niet meer om PayPal heen. Ze sluiten zich aan bij het platform en maken het mogelijk om in de PayPal-app een rekening te openen. Je hele financiële ecosysteem zit dus in één applicatie. Alle andere apps zijn officieel overbodig geworden.

Hoe waarschijnlijk is dit?

Kan dit echt gebeuren? De grap is: het is al gebeurd. De toekomst is er al, alleen zijn de genoemde functionaliteiten nog niet op één plek geïntegreerd. Kijk maar naar wat deze bestaande apps de gebruiker te bieden hebben:

- Yolt, Verenigd Koninkrijk: rekeningen van verschillende banken in één overzicht, monitort rekeningen en abonnementen, vergelijkt energieleveranciers, enzovoorts;

- Bankin, Frankrijk: transacties van al je rekeningen, inclusief PayPal, automatisch gecategoriseerd;

- Simple, Verenigde Staten: maak digitale envelopjes waar je geld in stopt voor een bepaald doel;

- Monzo, Verenigd Koninkrijk: ‘left to spend’ – je besteedbare saldo in plaats van je ‘echte’ saldo;

- Flow Your Money, Nederland: automatiseert transacties op basis van regels en triggers. Is gebouwd op Bunq, de enige bank die tot nu toe API’s beschikbaar heeft gesteld;

- WhatsApp Payments, India: op basis van de Indiase variant op PSD2 test WhatsApp een bètaversie die het mogelijk maakt om geld te versturen in een chat, net als een foto;

- Clarity Money, Verenigde Staten: zie in één overzicht hoeveel je kwijt bent aan abonnementen en zeg je Netflix- of fitnessabonnement op vanuit de app;

- Fintonic, Spanje: alle bankrekeningen, verzekeringen en leningen in één app, die ook nog schades afhandelt;

- Numbrs, Duitsland: bankproducten en verzekeringen afsluiten in één app.

Met apps als Flow Your Money en Clarity Money wordt de gebruiker weer de baas over zijn geld

Met apps als Flow Your Money en Clarity Money wordt de gebruiker weer de baas over zijn geld

Drie scenario’s: grijp je kans

Het PayPal-voorbeeld is fictief. Ik heb geen enkele aanwijzing dat ze hiermee bezig zijn. Maar wie de bal ook oppakt, die universele financiële app komt er zeker aan. Wat betekent dit voor financiële dienstverleners? Ik zie drie mogelijke scenario’s:

- Je gaat de concurrentie aan en maakt de beste app, bomvol handige features zoals hierboven beschreven;

- Je houdt je eigen app maar zorgt er ook voor dat je diensten kunt leveren aan dat ene killer platform, welke het ook wordt;

- Je stopt met je eigen app en integreert je diensten in de third party app.

Welk scenario je ook kiest, het is slechts de schil om wat je doet, waar je bedrijf voor staat en hoe je je klant helpt. Daar ligt een grote kans die op dit moment door geen enkele speler echt wordt benut. We leven financieel niet zo gezond. Bijna de helft van ons maakt zich zorgen over zijn financiële toekomst. Meer dan de helft zet echter geen geld opzij voor later. Een derde heeft daar simpelweg de financiële ruimte niet voor. De rest vindt later een ver-van-mijn-bed-show.

Omdat alles digitaal is geworden, weten we niet meer waar ons geld heengaat. De informatie is versnipperd – het staat in de mail, een bankenapp of een mijn-omgeving. Het gevolg is dat heel veel uitgaven onbewust plaats vinden en dat er veel geld weglekt. Geld dat we ook zouden kunnen storten in een pensioenpotje. Dit is bij uitstek iets waar financiële instellingen mensen mee kunnen helpen.

Van fast money naar slow money

Wat je nu echter ziet, is dat innovatie is gericht op ‘fast money’, zoals features die betalen gemakkelijker maken. Slow money gaat over je pensioen en sparen voor later. Daar zijn mensen van nature niet zo in geïnteresseerd en je ziet er dan ook weinig vernieuwingen. Mijn advies: ga in het midden zitten. Onderzoek hoe je met fast money-interacties slow money beter kunt bedienen.

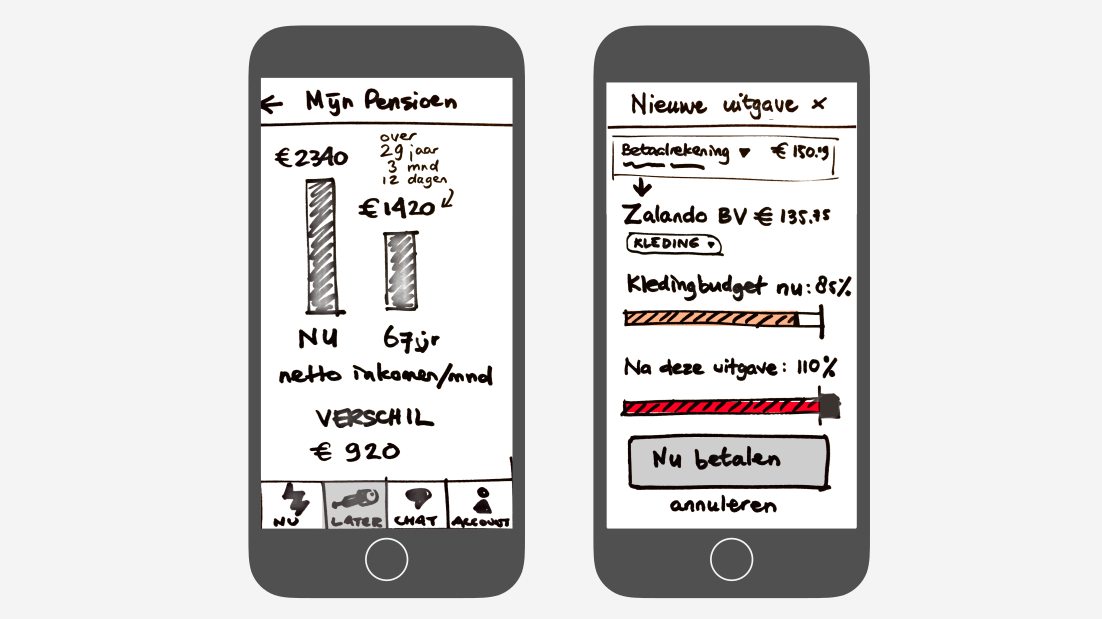

Een voorbeeld: als je nu een overzicht van je pensioensituatie wilt hebben, moet je naar een aparte website en daar inloggen met je DigiD. Die drempel is te hoog voor iets waar mensen sowieso niet zo veel belangstelling voor hebben. Maar als de bankenapp die al in mijn broekzak zit onder het tabje ‘later’ een handig overzicht geeft van hoe ik ervoor sta, dan is de drempel weg. Helemaal als er praktische suggesties worden gegeven voor hoe ik een eventueel pensioengat kan dichten.

Stel, ik ga shoppen bij Zalando maar zit al op 80 procent van mijn kledingbudget. Als ik deze aankoop doe, ga ik daar overheen. De app geeft me de keuze: deze spullen bestellen of het geld in mijn pensioenpotje doen. Grote kans dat ik uit mezelf niet ga sparen voor later, maar op deze manier wel geld in dat potje stort. Door fast money te relateren aan slow money bereik je dus meer.

Je pensioenoverzicht gewoon in je bankapp en bewuster geld uitgeven. Waarom zijn dit soort features er nog niet?

Mee met de feature ratrace of een andere aanpak?

Wie deze kans wil benutten, moet allereerst stoppen met de feature ratrace. Moeten we echt Tikkie nadoen? Over een paar jaar is Tikkie achterhaald en heb je veel tijd en geld gestoken in het evenaren van een overbodige applicatie. Apple handelt nu al in de VS betaalverzoeken af binnen iMessages en doet dat veel efficiënter dan Tikkie. Dat is niet zo gek, want grote techpartijen kunnen veel sneller features ontwikkelen voor fast money. De vraag is of je die concurrentie aan moet willen gaan.

Een betere insteek is om thematisch te werken, door te kijken naar problemen en behoeften van gebruikers en niet per se het bouwen van features. Een feature is bijvoorbeeld betaalverzoeken doen of spaardoelen instellen. Het succes wordt bepaald door kwantiteit: hoeveel downloads zijn er geweest, hoeveel gebruikers hebben we, hoeveel accounts zijn er aangemaakt, hoeveel geld is er doorheen gegaan. Dat zijn mooie metrics maar het is het daarmee voor de gebruiker ook een succes?

Als je denkt in thema’s kan je op dezelfde feature uitkomen maar je beweegt je een niveau hoger. Wat is de achterliggende reden van een betaalverzoek? Dat zou kunnen zijn: eerlijk gezamenlijke kosten delen. Waarom stelt iemand zich spaardoelen? Misschien om de balans te vinden tussen nu en later. De focus ligt bij deze aanpak op de gebruikers en het succes wordt bepaald door het effect: hebben ze minder stress en meer financiële autonomie en zelfvertrouwen? En de ultieme test: zien we dat mensen meer geld hebben voor later?

Tot slot nog één advies: ga naar buiten. Zoek je eindgebruikers op. Kwantitatief onderzoek geeft aan dát er iets aan de hand is, maar niet waarom. Daar kom je alleen achter door bij je klanten thuis te gaan zitten en te kijken hoe ze hun geld managen. Ga met mensen praten, pas methodes toe als diary studies en experience sampling. Dat is het allerbelangrijkste als je niet mee wil in die feature ratrace maar waarde wilt toevoegen voor je gebruiker. Zoals Doc Brown tegen Marty McFly zei aan het eind van de Back to the Future-trilogie: de toekomst staat niet vast. Je kunt ermee doen wat je wil, dus maak er wat van!

Headerfoto: MorePixelsShutterstock / Shutterstock.com

Deel dit bericht

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond

5 Reacties

Kevin

Maar geeft dit dus aan dat blockchain technologie ook gedeeltelijk overbodig wordt?

ferdinandes

@Kevin, nee psd2 heeft niets met de blockchain te maken. Tuurlijk komen er innovaties vanuit blockchain naar banken en algemeen die nieuwe mogelijkheden maken, maar daar gaat de essentie van dit artikel: we gaan anders over ons geld denken, niet over.

@Patrick, mooi artikel. Grootste probleem ligt natuurlijk in de adoptie, tenzij er echt een killerapp is zal de adoptie erg traag gaan. Zo vraag ik me af of de gemiddelde gebruiker functies in hun bankenapp mist en überhaupt de fingerprintscanner al aangezet heeft.

Robert-Reinder Nederhoed - Bitmymoney.com

Blockchain kan heel goed onderdeel zijn van zo’n nieuwe app: je hebt bezittingen bij grote partijen, zoals bankrekening, aandelen, fonds en pensioenpot.

Daarnaast heb je bezittingen zonder beheerder: cryptomunten, projecttokens of zelfs vastgoedtokens. Het overzicht daarvan en de waarde op termijn telt allemaal mee.

Ergens hoop – en verwacht – ik, dat er niet 1 aanbieder komt die bovenop alle data zit, maar dat blockchain juist gebruikt wordt om protocollen voor waardeoverdracht te maken, waardoor je bezit “vloeibaar” wordt en je tussen meerdere apps je bezit kan verplaatsen.

Erg goed artikel. Zet aan tot nieuwe inzichten.

Willem Reinier

Dank, Patrick, voor dit zelfs voor mij (jongere oudere van over de 70) heldere artikel. Je geeft een richting in plotseling logisch klinkende ontwikkelingen die mij als dwaler tussen zoveel apps, QR-codes, vingerafdrukken, dubbele identificaties, een zootje aan bij te houden overzichten over mijn financiële situatie enzo, als muziek in de oren klinkt. Ik kan niet wachten.

Chapeau!

Kees

Wat mij betreft zijn bankenapps ook nu al overbodig. Geen denken aan dat ik zoiets op mijn priegelfoon installeer.