Hoe PSD2 en GDPR de financiële sector zullen transformeren

Het jaar 2018 wordt een bepalend jaar voor de bancaire en financiële sector. De General Data Protection Regulation (GDPR) en de herziene Payment Service Directive (PSD2) in de Europese Unie, de exclusieve controle van banken en andere financiële instellingen op financiële gegevens van hun klanten staat namelijk op het punt in te gaan.

Deze nieuwe regelgeving zal de deur openen voor vrijwel elk bedrijf dat geïnteresseerd is in het claimen van een aandeel in de customer journey, met name de techreuzen, zoals Amazon, Facebook en Google.

Hoewel dit een uitdaging lijkt, zien wij, als journey science deskundigen, dit als een kans voor banken om samen te werken met zowel grote techbedrijven, e-commerceplayers en FinTech-startups om zo te profiteren van ieders expertise op het gebied van het beheersen van de klantervaringen om een ommekeer teweeg te brengen in de customer journey en een verbeterde, meer holistische ervaring te bieden aan hun eindgebruikers.

In dit artikel hebben we onderzocht hoe de invoering van PSD2 en GDPR de bancaire en financiële sector zal transformeren en leiden tot een nieuwe golf van samenwerkingen tussen banken en bedrijven om een win-win situatie voor iedereen te creëren, met inbegrip van klanten, financiële instellingen, grote tech-spelers, zoals Google, Amazon, Facebook, e-commercebedrijven, maar ook de kleinere FinTechs.

Hoe Veroorzaakt Aankomende Regelgeving Een Revolutie In de Bancaire Industrie?

De nieuwe regels laten banken kennismaken met twee nieuwe concurrenten – PISP’s en AISP’s. PISP of Payment Initiation Service Providers zijn de handelaren die toegang kunnen krijgen tot accounts van klanten. Hierdoor kunnen klanten externe aanbieders kiezen om hun transacties te initiëren. Hierdoor zijn klanten in staat om Facebook te gebruiken om hun rekeningen te betalen of Google te gebruiken om een bankoverschrijving te doen.

Het tweede soort concurrentie, AISP (Account Information Service Provider), komt van de externe providers die de financiële gegevens van klanten zullen aggregeren met meer dan één bankrekening om een meer geïntegreerde en betere ervaring te bieden aan de gebruikers. Zij kunnen alle accountgegevens op één plaats vastleggen voor klanten en om ze een meer samenhangende ervaring te bieden – vergelijkbaar met de dienst die Mint aanbiedt in de Verenigde Staten.

Afhankelijk van de mate van adoptie zijn er twee mogelijke scenario’s die kunnen voortvloeien uit de implementatie van de komende regelgeving.

- Langzame Adoptie —De langzame adoptie van de nieuwe oplossingen door klanten als gevolg van gebrek aan belangstelling zal banken de tijd geven die ze nodig hebben om betere oplossingen te creëren met behulp van hun legacy systemen. Echter, vanwege hun relatief beperkte expertise en kennis van de customer journey ten opzichte van grote tech-, e-commerce- en FinTech-bedrijven, kan het zijn dat banken niet geconfronteerd worden met uitdagingen door het ware potentieel van deze kans.

- Snelle Adoptie — In dit scenario zijn techbedrijven, in het bijzonder Google, Facebook en Amazon, in staat om hun robuuste en toekomstbestendige infrastructuur te gebruiken om nieuwe oplossingen te creëren en de klantervaring aanzienlijk te verbeteren. Een wederzijds voordelige samenwerking tussen banken en deze techbedrijven vormt het ideale scenario, omdat dit een kans is om de grote hoeveelheden gegevens die beschikbaar zijn voor de banken te analyseren en hier inzichten uit te halen. Hierdoor verbetert ook de customer journey, waardoor iedereen die betrokken is bij het proces profiteert, met inbegrip van klanten, banken en tech bedrijven.

Een Ecosystemen Aanpak — Een Gouden Kans voor Banken

Banken kunnen zich niet veroorloven om de lange-termijn-gevolgen van de komende regelgeving, met name PSD2 en GDPR, te negeren, als ze van plan zijn om concurrerend te blijven en vooruitstrevend te zijn. Financiële instellingen zouden moeten beginnen met een grondige evaluatie van hun operationele modellen, in het bijzonder hun customer journey’s, en technologie omarmen om oplossingen te bouwen die hun kunnen verzekeren van succes bij het bankieren van de toekomst.

Terwijl de implementatie van PSD2 en GDPR een uitdaging kan lijken voor banken, is het ook een kans om nieuwe inkomstenstromen te laten groeien door te streven naar een uitgebreid ecosysteem – een ecosysteem dat waarde toevoegt en de loyaliteit van klanten bevordert door gebruikers de mogelijkheid te geven om informatie en transacties te verrichten op een alomtegenwoordige manier.

Moderniseren van de Customer Journey

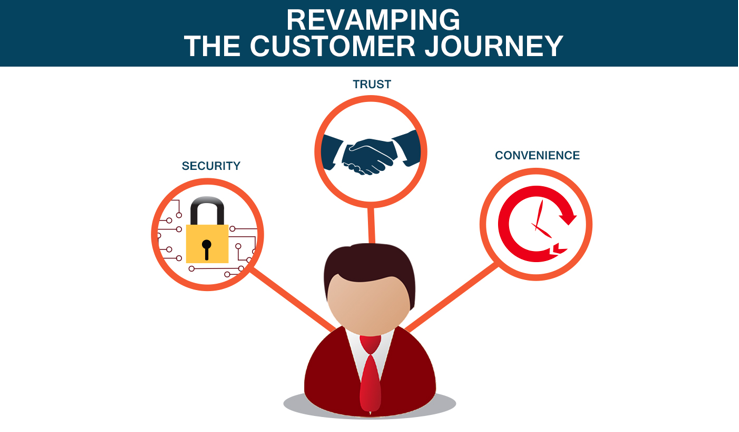

De goed geïnformeerde klant van tegenwoordig vraagt om een superieure dienstverlening van aanbieders. Hij werkt graag met merken die hem precies bieden wat hij wil, en als het gaat om bancaire en financiële diensten zijn vertrouwen, gemak en veiligheid de drie primaire belangen van de klant. Daarom draait het voldoen aan de nieuwe wettelijke vereisten en het vinden van succes in een complexere industrie om het geven van een keuze aan de klant.

Alleen instellingen die technisch in staat en cultureel zijn bereid om nieuwe, verbeterde, klantervaringen op te bouwen hebben de grootste kans om te overleven en gedijen in het competitieve landschap van de bancaire industrie.

Om relevant en concurrerend te blijven, moeten banken klanten bieden wat ze willen, en om dit te garanderen moeten ze hun customer journey grondig bestuderen. Hoewel banken enorme hoeveelheden data beschikbaar hebben, kan hun beperkte ervaring met customer journey’s hen beperken bij het bereiken van het ware potentieel van een superieure customer experience.

De enige en de meest haalbare manier waarop banken dit probleem op kunnen lossen door samen te werken met bedrijven als Google, Facebook, Amazon, FinTech en e-commerce bedrijven.

De samenwerking van financiële instellingen met deze bedrijven biedt uitzonderlijke mogelijkheden om de tevredenheid van klanten te verbeteren door ze een gebruiksvriendelijkere ervaring te bieden met toegevoegde waarde. Hier zijn een paar voorbeelden.

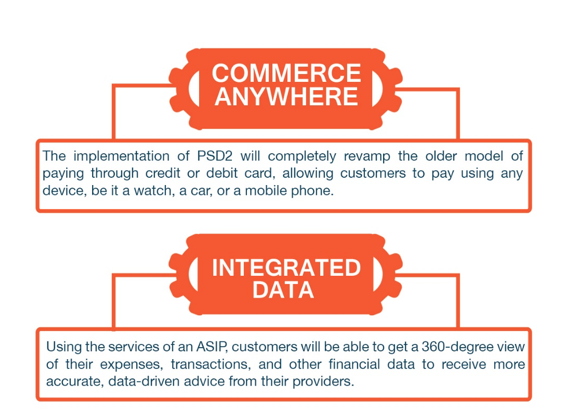

- Commerce Everywhere — Traditioneel moeten klanten bij een aankoop uit een fysieke winkel in de rij staan en betalen met hun creditcard of bankpas. De implementatie van PSD2 zal dit model volledig vernieuwen waardoor klanten kunnen betalen met behulp van een apparaat, of het nu een horloge, een auto, of een mobiele telefoon is.

- Geïntegreerde Data — Met de diensten van een ASIP zijn klanten in staat om een 360-graden beeld van hun kosten, transacties en andere financiële gegevens op te halen om accurater, data-driven advies te ontvangen van hun providers.

Hoewel deze futuristische betalingstechnologieën grote waarde bieden aan klanten blijft de rol van banken in de betaalketen twijfelachtig. Hier is een aantal mogelijke manieren waarop banken de mogelijkheden van deze uitgebreide customer journey kunnen omarmen en concurreren zoals:

- API Economie — Om een betere ervaring te bieden aan klanten moeten banken zoeken naar manieren om hun hoofddiensten op de juiste plaats en tijd aan de klant te leveren. Visa heeft al revolutionaire stappen gezet in dit verband en staat haar klanten toe betalingen te doen vanaf elk op IoT aangesloten apparaat.

- Best of Breed Customer Experiences — Om relevant en concurrerend te blijven ten opzichte van de opkomende spelers, moeten de banken de reikwijdte van hun aanbod uitbreiden en handelen als distributeur van financiële producten waaraan hun klanten de voorkeur geven. Om dit te garanderen zullen de banken nieuwe partnerschappen aan moeten gaan met bedrijven die hen kunnen helpen om een breed scala aan customer journeys te creëren.

Gebruik van Data-Driven Customer Journey Inzichten om Succes te Bereiken

Terwijl banken en andere financiële instellingen gebruik maken van gegevens die zijn verkregen uit de interactie van de klant om betere dienstverlening te bieden, blijft de omvang van deze praktijk beperkt tot hun innerlijk landschap. De komende wijzigingen in de regelgeving breiden de customer journey uit naar verschillende externe leveranciers. Daarom moeten banken, in aanvulling op de gegevens die zijn vastgelegd in touchpoints binnen de eigen organisatie, zich richten op de interactie van klanten met bedrijven buiten hun ecosysteem en deze informatie gebruiken om de ervaring van hun klanten te verbeteren.

Een samenwerking met Google, Facebook, Amazon en andere bedrijven die uitblinken in het gedrag van gebruikers en customer journey analyse zullen de banken toegang bieden tot top-of-the-line data-analyse technologieën, waardoor ze waardevolle inzichten kunnen extraheren uit de customer journey en deze kunnen gebruiken om gepersonaliseerde diensten aan te bieden aan hun klanten.

Het Upgraden van de Mogelijkheden om Customer Journey Data in Real Time over te zetten

De implementatie van GDPR en PSD2 stuit op twee grote uitdagingen voor banken – de noodzaak om concurrerend te blijven door klanten een hoogwaardige ervaring te bieden, en boetes en sancties in verband met niet-naleving voorkomen. De strenge wettelijke vereisten van de toekomst eisen dat bedrijven hun vermogen om afwijzingen en toestemmingen te beheren uitbouwen, optimale data governance praktijken gaan gebruiken, customer journey gegevens meten en omzetten in relevante ervaringen en hun legacy-systemen en applicaties toekomstbestendig maken om boetes te voorkomen.

Hoe Reageren Progressief Denkende Financiële Instellingen op de Situatie?

De snelheid en de complexiteit van de verandering ervaren door de bancaire en financiële sector is ongelooflijk en kan alleen worden beheerd door degenen die gebruik maken van technologie en hun resources focussen op het verbeteren van hun customer journey. Als gevolg hiervan hebben vooruitstrevende, op groei gerichte financiële instellingen al samenwerkingen met bedrijven die een grondige kennis van deze journey hebben, met een bewezen track record van het creëren van klantervaringen van superieure kwaliteit.

Conclusie

PSD2 en GDPR zullen zorgen voor een revolutie in de bancaire sector. De grootste banken van de toekomst zijn degenen die succesvol blijven in het creëren van een strategisch antwoord op deze technologische en regelgevende verstoringen.

Hoewel er geen universele oplossing is voor deze multi-dimensionale ‘power tot he people’ zouden het opbouwen van vertrouwen, waardeverhogende relaties met bedrijven zoals Google, Facebook, Amazon, e-commerce bedrijven en start-ups zoals FinTechs de primaire focus van de banken moeten zijn. Dit helpt inzicht te krijgen in het gedrag van klanten, meer waarde te creëren door het opzetten van een uitgebreide customer journey, en het verbeteren van de klantervaring.

De komende wijzigingen in de regelgeving breiden customer journeys uit tot voorbij de organisatorische grenzen en om deze exponentiële complexiteit te beheersen moeten banken Journey Science competenties opbouwen en investeren in schaalbare infrastructuur om hun agile journey science teams te ondersteunen.

*) Dit artikel is geschreven in samenwerking met Brian Van Wachem, VP Financial Services EMEA region bij ClickFox.

Deel dit bericht

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond

2 Reacties

Teus

Hoi Ronald,

Ik heb je artikel met veel plezier gelezen. Mooi hoe je een bedreiging ook beschrijft als kans! De gevolgen van PSD2 worden uitgebreid beschreven. Wat ik niet terugzie, zijn de gevolgen van GDPR. Hoe zie je dit?

Dank je wel, Teus

Tony de Bree - Fintech Startup Partners

Hoi Ronald, goed overzicht. Het is dus de oorlog tussen de ecosystemen. Zie ‘Dinosauriër of krokodil’. Mocht je een reviewexemplaar willen, dat hoor ik dat graag. Vg Tony. 06-34387806.