De potentie van digitale valuta van centrale banken (CBDC’s)

Steeds meer centrale banken denken na over of experimenteren al met digitale valuta. De potentie voor overheden, bedrijven en burgers is groot.

Central Bank Digital Currencies (CBDC’s) vormen een opkomende vorm van digitaal geld, uitgegeven en beheerd door centrale banken, waaronder de Europese Centrale en De Nederlandsche Bank. Hoewel er enige discussie bestaat over de impact en toepassingen ervan, bieden CBDC’s veelbelovende mogelijkheden voor de financiële sector.

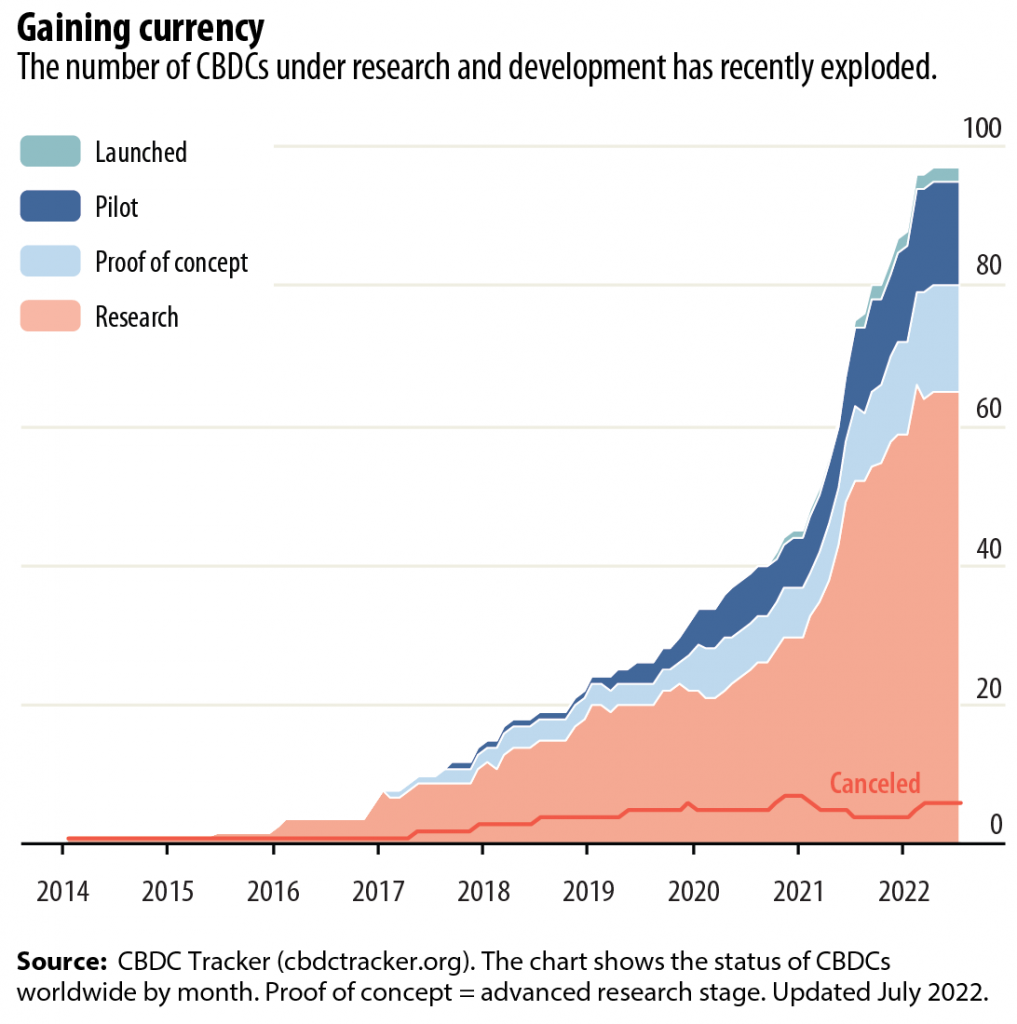

Afbeelding: CBDC Tracker.

Betere vastgezette waarden

Een van de belangrijkste voordelen van CBDC’s is hun potentiële vermogen om beter een stabiele prijs vast te houden dan traditionele cryptovaltua zoals Bitcoin. Cryptovaluta staan bekend om hun volatiliteit en sterk schommelende prijzen op de markt, waardoor ze in korte tijd enorme winsten of verliezen kunnen opleveren. Bitcoin heeft in het verleden bijvoorbeeld periodes van extreme prijsstijgingen en -dalingen gekend, wat investeerders en gebruikers aanzienlijke onzekerheid heeft gebracht.

In tegenstelling hiertot hebben CBDC’s het potentieel om stabieler te zijn. Dit komt doordat CBDC’s worden uitgegeven en beheerd door centrale banken, waardoor er een directe connectie is met de nationale valuta en het monetaire beleid. Hierdoor kunnen CBDC’s ontworpen worden met het doel om een stabiele waarde te behouden, vergelijkbaar met traditioneel fiatgeld. Dit zou kunnen leiden tot een meer voorspelbaar en consistent prijsverloop, waardoor CBDC’s geschikter zijn voor dagelijkse transacties en de opslag van waarde. Maar dit geeft natuurlijk geen zekerheid.

Sneller betalen en innovatieve diensten

CBDC’s kunnen ook de manier waarop we geld overboeken veranderen. Met CBDC’s kunnen internationale betalingen efficiënter en goedkoper worden gemaakt. Traditionele grensoverschrijdende betalingen gaan vaak gepaard met hoge kosten en trage verwerkingsprocessen, maar CBDC’s kunnen deze problemen aanpakken.

Door gebruik te maken van digitale valuta die direct worden uitgegeven en beheerd door centrale banken, kunnen grensoverschrijdende transacties versneld en de kosten verlaagd worden, wat internationaal zakendoen vergemakkelijkt. Dit kan vooral voordelig zijn voor mensen die vaak geld overmaken naar het buitenland of voor bedrijven die internationaal handelen.

CBDC’s kunnen eveneens nieuwe mogelijkheden creëren voor verbeterde open-banking-mogelijkheden. Dat houdt in dat financiële gegevens veilig worden gedeeld tussen diverse financiële instellingen, waardoor klanten meer controle krijgen over hun financiële informatie en betere toegang hebben tot financiële diensten. Met CBDC’s als digitaal instrument van centrale banken zou het delen van financiële gegevens veiliger kunnen worden, wat op zijn beurt kan leiden tot verbeterde toegang tot innovatieve financiële producten en diensten.

Verbeterde financiële kennis

Aangezien CBDC’s worden uitgegeven en beheerd door centrale banken, zal het waarschijnlijk resulteren in een grotere aandacht voor financiële educatie en begrip van monetaire beleidsmaatregelen. Een onderzoek van The Economist liet zien dat de meerderheid van de respondenten die werden ondervraagd over digitale valuta eerder geneigd was om een product dat door hun overheid wordt uitgegeven te vertrouwen dan een cryptobedrijf.

Dat is bemoedigend. Echter, het onderzoek wees ook uit dat we nog een lange weg te gaan hebben om het publiek goed te informeren over digitaal geld. Respondenten noemden privacy en beveiliging als obstakels, maar de voornaamste reden waarom mensen terughoudend waren over digitaal geld, was dat ze simpelweg niet begrijpen wat het inhoudt.

Als CBDC’s specifiek regio’s willen bereiken of achtergestelde gemeenschappen willen voorzien van nieuwe financiële instrumenten, moeten ze gepaard gaan met robuuste educatieve inspanningen. Dit begint met elementaire financiële geletterdheid, zoals begrip van lenen, liquiditeit en schuld, en strekt zich uit tot zeer praktisch onderwijs over digitaal geld. Waar wordt het gemaakt en opgeslagen? Hoe werkt een digitale portemonnee? Wat zijn de voordelen en risico’s?

Adoptie van DeFi-oplossingen

Decentralized Finance (DeFi) is een opkomende trend waarbij financiële diensten worden gedecentraliseerd en via blockchaintechnologie worden aangeboden. CBDC’s kunnen een brug slaan tussen traditionele financiële systemen en DeFi-oplossingen. Het gebruik van digitale valuta die rechtstreeks door centrale banken worden uitgegeven, kan nieuwe mogelijkheden creëren voor het implementeren van DeFi-protocollen en slimme contracten, waardoor meer mensen toegang krijgen tot gedecentraliseerde financiële diensten. Ook kunnen CBDC’s worden gebruikt om de toegang tot financiële diensten te vergroten. CBDC’s kunnen bijvoorbeeld worden gebruikt om toegang te bieden tot financiële diensten voor mensen die geen bankrekeningen hebben, iets dat buiten het Westen nog een belangrijke kwestie is.

Maxim Manturov, Hoofd van Beleggingsadvies bij Freedom Finance Europe (een online broker), zegt: “Over het geheel genomen zou een CBDC een veelgebruikte valuta kunnen worden onder de bevolking. Er zijn verschillende redenen waarom dit zou kunnen gebeuren. CBDC’s hebben het potentieel om de manier waarop mensen betalen voor goederen en diensten ingrijpend te veranderen. Indien correct geïmplementeerd, kunnen CBDC’s een veelgebruikte valuta worden onder de bevolking.”

Afbeelding: NFCW.

Perspectieven

CBDC’s hebben het potentieel om de financiële sector ingrijpend te veranderen en tal van voordelen te bieden. Van beter vastgezette waarden tot gemakkelijkere internationale betalingen en betere toegang tot open banking: de mogelijkheden zijn veelbelovend. Daarnaast kunnen CBDC’s bijdragen aan een verbeterde financiële geletterdheid en een beter begrip van monetaire beleidsmaatregelen. De potentiële adoptie van DeFi-oplossingen en autonome financiële verplichtingen zijn ook opwindende perspectieven. Hoewel CBDC’s enkele uitdagingen met zich meebrengen, zijn de voordelen duidelijk en kunnen ze een revolutie teweegbrengen in de manier waarop we omgaan met geld en financiën.

Over de auteur: Dmytro Spilka is oprichter en CEO van Solvid.

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond