‘Onderling (P2P) betalen wordt mainstream’

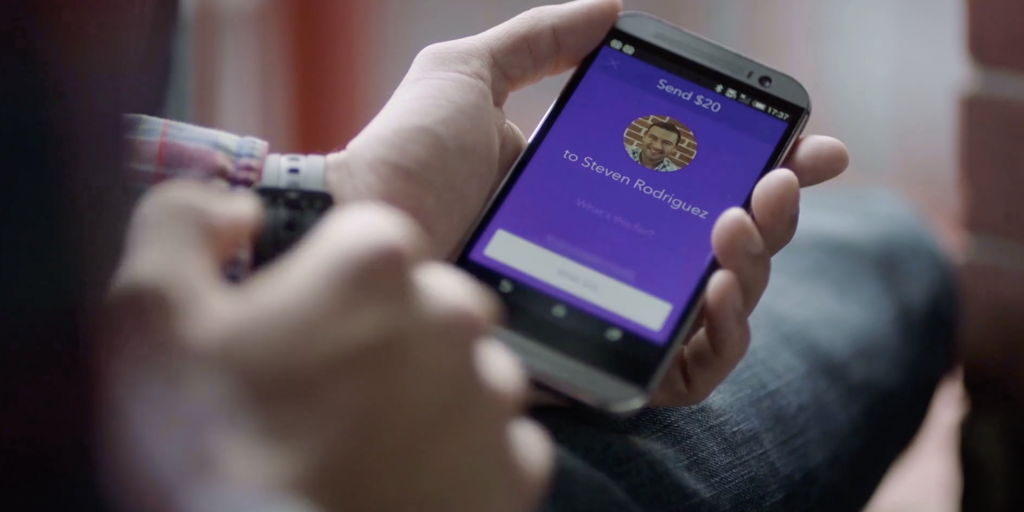

Maar liefst dertig Amerikaanse banken denken samen een vuist te kunnen maken tegen diensten als PayPal, Venmo en Square. Ze lanceerden recent Zelle, een P2P-betaaldienst. Zowel in de VS als in Europa verwachten banken nog potten te kunnen breken op het gebied van het onderlinge betalen.

‘Als het ons afzonderlijk niet lukt dan moeten we maar samen optrekken’, moeten de banken gedacht hebben. Een samenwerkingsverband van meer dan dertig banken en andere financiële instellingen heeft Zelle gelanceerd. Zo’n 86 miljoen Amerikanen zullen vanaf deze zomer het Zelle-logo aantreffen in hun mobiele bankierenapp en kunnen dan geld overmaken met behulp van iemands e-mailadres of telefoonnummer.

De makers hebben goed gekeken naar nu al erg populaire betaaldiensten als PayPal, Venmo en Square. Deze bedrijven weten al jarenlang ‘millennials’ aan te spreken. ‘We zijn echt in staat om mensen te laten wisselen van P2P-dienst’, zegt een ‘head of digital’ bij één van de betrokken banken. ‘Maar de grootste kansen zie ik nog in het overtuigen van mensen die nu nog geen P2P-dienst gebruiken.’ Zelle zal in eerste instantie gebruikt worden om bijvoorbeeld onderling een rekening in het café te delen, denkt ook de organisatie die Zelle ontwikkelde. ‘Maar je zult merken dat consumenten zich realiseren dat dit veel verder gaat. Dit betekent echt dat het P2P-betalen van de millennial mainstream wordt.’ De makers voorzien een toekomst waarin iedereen elkaar op deze wijze geld overmaakt of bijvoorbeeld de babysitter betaalt.

‘Tweederde millennials gebruikt P2P-betalen’

Dat er wat gaande is in het P2P-betalen is wel duidelijk. De millennials die op digitale middelen zijn ingesteld en zo graag hun geld beheren, zijn een belangrijke doelgroep voor nieuwe en oude bedrijven. In de VS wordt P2P-betalen al als normaal gezien, zo blijkt uit een rapport van Bank of America. Ongeveer een derde van de Amerikanen maakt al gebruik van een service die voorziet in onderling betalen. Onder millennials schiet dit percentage omhoog tot 62 procent. Van de Amerikanen die P2P-betalen nog niet kennen, denkt bijna de helft dit binnen nu en een jaar te proberen.

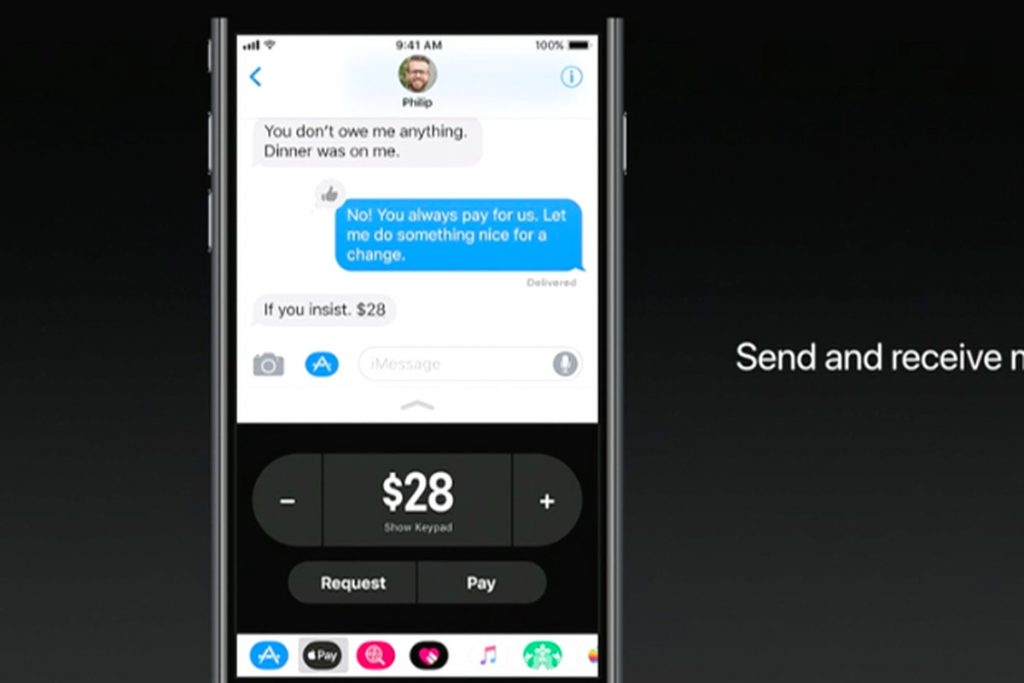

Terwijl iedereen kijkt naar de financiële bedrijven zou de grote impuls nog wel eens van Apple kunnen komen. Begin juni kondigde het bedrijf aan dat iOS 11 wordt voorzien van een functie om geld over te maken via iMessage. Net als gebruikers van chatapps als WeChat kunnen er betaalverzoeken worden uitgezet en kan iemand direct geld overmaken naar een bekende. Het tegoed wordt vervolgens bijgeschreven bij het virtuele tegoed in Apple Pay. De dienst zou dit najaar moeten verschijnen, waarschijnlijk in september.

Ook in Nederland lijkt de interesse voor P2P-betalen groot. Terugbetaalapp Tikkie van ABN AMRO maakte in mei nog bekend een half miljoen gebruikers te hebben. Maar net als het vorig jaar gelanceerde alternatief van ING draait het in dat geval uitsluitend om de betaalverzoeken. De eerder genoemde Amerikaanse bedrijven steken de service breder in als ‘instant payments’.

Volgens eerdere berichten zou er op Europees niveau gewerkt worden aan een alternatief. De Europese Centrale Bank zei begin dit jaar nog dat er samen met banken gewerkt zou worden aan een P2P-product. Daarmee zou het mogelijk worden om met iemands e-mailadres of telefoonnummer geld over te maken naar een IBAN-bankrekening. Eind 2017 moet de dienst beschikbaar zijn.

Afbeelding: onderling betalen in iMessage

Foto: Nikki Buitendijk (cc)

Deel dit bericht

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond

2 Reacties

Wil - Idee.NU

Wat is hier Peer to Peer aan? Ik (peer) maak nog steeds geld over naar een bankrekening (beheert door een bank = derde) van schuldeiser (peer).

P2P is pas als de rekening niet bij een bank is maar bij de peer zelf zoals bij de cryptocurrencies als Bitcoin. Net als contant betalen!

P2P komt uit de bestanden (muziek, films, etc. ) uitwissel-wereld waarbij je rechtstreeks met je peers te maken hebt. Een boek lenen van een vriend is P2P maar van de bibliotheek niet.

Juist omdat bijv. uTorrent echt P2P is blijkt het onmogelijk om dat te verbieden. Je kan me ook niet verbieden om een CD of DVD aan een vriend uit te lenen.

Ook Paypal is niet P2P maar een vervanging van een bank die i.p.v. rekeningnummers werkt met emailadressen.

Dat banken betalen via email/telefoonnummer nu pas ook mogelijk maken komt omdat ze als de dood zijn dat ook leningen P2P gaan. Nu telt niet langer de persoonlijke relatie (ouder – kind bijv.) maar een veel bredere P2P relatie zoals bij bijv. crowdfunding dat nu nog met, jawel, bankrekeningen werkt!

Maar het opkomende fenomeen ICO ( https://en.wikipedia.org/wiki/Initial_coin_offering ) niet. Dat onttrekt zich volledig aan het blikveld van de banken: ze spelen er geen rol in.

Vergeet niet dat een bank (als enige!) geld aanmaakt. Dat gebeurt door de lening die afgesloten wordt te voorzien van een deposito ter hoogte van het geleende bedrag. Dit deposito is uit het niets gecreëerd! ( zie Bank of England: https://www.youtube.com/watch?v=CvRAqR2pAgw ) Daar verdienen ze dus met de rente die je betaalt. Er staan wel wat kosten (nee, niet de rente betaald op de spaartegoeden want die worden niet gebruikt voor de lening!) tegenover maar je begrijpt dat dit een zeer belangrijke bron van inkomsten voor de bank is.

Yoshi Tuk

Dank Wil voor deze reactie en aanvulling. Het is vooral een definitiekwestie. Zal het in het achterhoofd houden.