Alibaba creëert tweede kolos Ant Financial maar incasseert klappen

Alibaba’s Jack Ma is goed op weg om een tweede kolos te creëren. Zijn financiële tak, Ant Financial, slokt andere (betaal)bedrijven op en investeert gretig. Een beursgang lijkt op handen. Op papier is het bedrijf al 60 miljard dollar waard. De koers van Ma is duidelijk, maar niet zonder hobbels in de weg. In eigen land heeft het flink wat marktaandeel af moeten staan.

Ant Financial was tot niet zo heel lang geleden beter bekend onder de naam Alipay. Dat was nog voor Jack Ma met Alibaba naar de beurs ging en zijn financiële bedrijfstak loskoppelde van de e-commerceactiviteiten. Alipay is wel nog altijd de bekendste naam: het is een van China’s belangrijkste online betalingsverwerker. Zo verwerkt het alle transacties op de online platformen van Alibaba. Ant Financial heeft daarnaast onder meer de Alipay Wallet in huis – de mobiele portemonnee – een fonds voor beleggingen, een marktplaats voor leningen en microfinanciering en een relatief jonge online bank. Volgens het bedrijf zelf zouden er alleen via Alipay al 400 miljoen gebruikers worden bereikt.

Overnames en investeringen te over

Dat Ma met deze selectie aan bedrijven nog niet is waar hij wil zijn, blijkt wel uit de overnames en investeringen van afgelopen maanden. Zo doet zijn bedrijf er op dit moment alles aan om een geldwisselkantoor over te nemen luisterend naar de naam MoneyGram. Het eerdere bod van 880 miljoen dollar dat in januari werd uitgebracht is half april verhoogd naar 1,2 miljard dollar. Daarmee lijkt de deal rond te zijn, het bestuur van MoneyGram is in ieder geval akkoord.

Met de overname wordt Ant Financial eigenaar van 350 duizend kantoren in meer dan 200 landen. En dat zijn niet de enige prooien. Rondom de overnamestrijd werd de portemonnee ook getrokken in India, Thailand, de Filipijnen en Zuid-Korea. Maar wat zeggen al die stappen? Waarin ziet Ma kansen?

Dat Ant Financial MoneyGram graag wil overnemen is in ieder geval niet vanwege de Amerikaanse geldtransacties. In tegendeel: slechts twaalf procent van MoneyGrams omzet is afkomstig van transacties op de thuismarkt. Veel interessanter is dat de helft van de transacties plaatsvindt buiten de VS. MoneyGram wordt namelijk vooral gebruikt door mensen zonder bankrekening. Het is die grote groep waarop Ant Financial jaagt. De zogenoemde ‘unbanked population’. Is dat slim? Zeker wel. McKinsey stelde een aantal jaar geleden dat er ongeveer 2,5 miljard mensen zijn die geen toegang hebben tot financiële services. Accenture berekende al eens dat banken daarmee 380 miljard dollar aan omzet laten liggen. Mensen die Jack Ma hoopt te gaan bedienen met zijn digitale services.

Tencent deelt tikken uit

Een ander kenmerk van Ma’s strategie is dat hij landen – met name Aziatisch – opzoekt die opkomend zijn en waar de inwoners gretig gebruikmaken van smartphones en internet. Als relatieve laatkomers op het wereldwijde web slaan deze consumenten de computer en laptop feitelijk over en kiezen direct voor een mobiel apparaat, zo merkt Tech in Asia terecht op. Op dat vlak heeft Ant Financial al ijzersterke namen in huis waarmee het direct kan toeslaan. Daarmee is het in staat direct een groot deel van de markt te bedienen. MoneyGram, dat dus met name buiten de VS wordt gebruikt, heeft eveneens erg mobiele gebruikers. Zo’n 60 procent van de transacties zou via een telefoon of tablet worden gedaan.

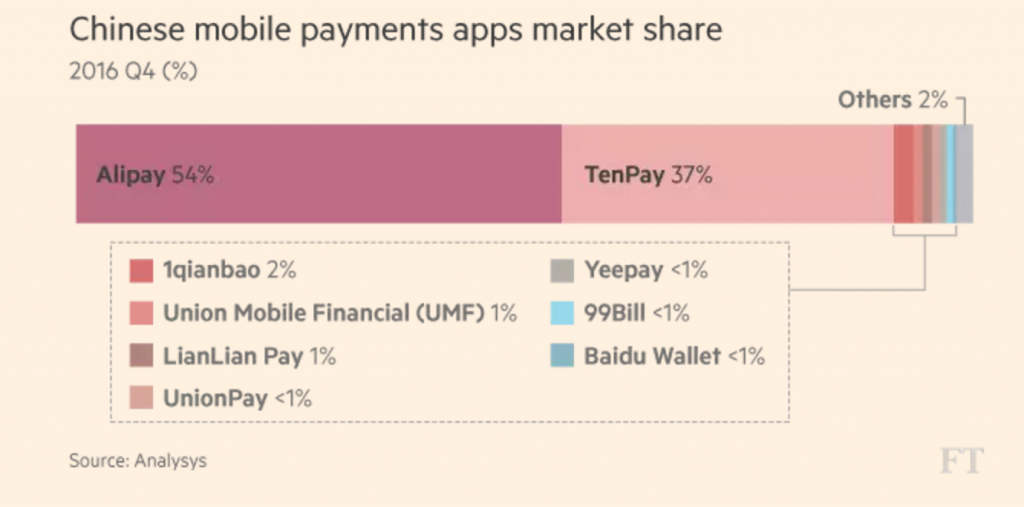

Hoewel het voor de hand ligt om te denken dat die kolos-in-de-maak zonder meer slaagt, wordt het Ant Financial wel degelijk moeilijk gemaakt. Want terwijl het buiten de landsgrenzen zaadjes plant zijn de cijfers op de thuismarkt niet uitsluitend positief. Op de Chinese betaalmarkt snoept concurrent Tencent – het bedrijf achter WeChat – met succes van de grote taart. Alipay was lang heer en meester over de mobiele betalingen, maar heeft het marktaandeel afgelopen jaar bijna zien halveren – van 71 procent (2015) naar 54 procent (eind 2016). Het aandeel van Tencent nam in diezelfde periode juist toe van 16 procent naar 37 procent.

De dominantie van Taobao en T-Mall (Alibaba’s e-commerceplatformen) heeft ervoor gezorgd dat Ant Financial tot nu toe vrij zorgeloos door het leven ging. ‘Maar Chinezen spenderen meer en meer van hun tijd in het WeChat ecosysteem’, zegt McKinsey-partner Jeff Galvin in de Financial Times (FT). ‘Daar houden ze geld in de digitale portemonnee voor peer-to-peerbetalingen en in-appaankopen. Het is een geduchte concurrent voor Alipay.’ Dat Tencent zo succesvol aan de weg timmert komt ook doordat een steeds betere fysieke aanwezigheid heeft. Zo heeft het een deal gesloten met Starbucks en kunnen klanten in alle cafés betalen met hun mobiele portemonnee. Het doel, zo meldt FT, is om er nog dit jaar voor te zorgen dat Chinezen zo in tien miljoen winkels kunnen betalen.

De concurrentie is serieus, maar Jack Ma en de zijnen zullen zeker niet stil blijven zitten. Er staat tegenover dat de betaalmethode van Ant Financial nu al in twee miljoen winkels wordt geaccepteerd. Het bedrijf lijkt bovendien wat in het voordeel omdat moederbedrijf Alibaba al met miljoenen bedrijven samenwerkt op Taobao. Die partijen kennen Alipay daardoor al goed en laten zich mogelijk makkelijker verleiden tot een uitbreiding van de samenwerking. Buiten China wordt ondertussen gewerkt de groei van het fysieke netwerk. Zo is er begin deze maand nog een overeenkomst gesloten met de Amerikaanse betalingsverwerker First Data. Hierdoor kunnen in één klap vier miljoen Amerikaanse retailers met Alipay werken.

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond