De top 10 Insurtech Trends voor 2017

Het begin van een nieuw jaar is een uitgelezen moment om de belangrijkste trends voor de komende twaalf maanden te voorspellen, dus ook voor de ontwikkeling van insurtech. De meeste lijstjes richten zich op de nieuwste technologieën en applicaties, maar meestal zijn deze na een jaar nog nauwelijks doorgebroken. Wij pakken het anders aan, beter.

Het begin van het nieuwe jaar is ook de perfecte maand voor goede voornemens. In ons werk als consultants voor een groot aantal verzekeraars, en als sprekers op conferenties en in boardrooms, ontmoeten wij vrijwel dagelijks directieleden die richting geven aan de verzekeringssector. Daarom hebben we een redelijk goed beeld bij wat er bovenaan hun agenda’s staat, in welk tempo verandering plaatsvindt en welke insurtech-oplossingen passen bij deze plannen. Deze inzichten vormen de basis voor onze Top 10 Insurtech Trends voor 2017.

Trend 1 (vervolg) | Enorme kostenbesparingen in claims, operations en klantacquisitie

Nu al een belangrijke trend natuurlijk, maar ook eentje die in 2017 nog veel verder zal doorzetten. Een groot aantal verzekeraars kent een combined ratio van bijna 100 of zelfs meer dan dat. Het digitaliseren van bestaande processen is absoluut noodzakelijk voor operational excellence en kostenbesparing. Digitale transformatie begon in de verzekeringsbranche in 2015, kwam echt tot bloei in 2016 en zal in 2017 in de volle breedte zijn omarmd.

Vrijwel iedere verzekeraar die zichzelf serieus neemt, groot of klein, zoekt continu naar manieren om efficiënter te werken: in claims, maar ook in operationele en acquisitiekosten. Daardoor nemen de investeringen in technologie door verzekeraars nog verder toe, evenals de groei van en het aantal insurtechs dat inspeelt op die behoefte.

De OutShared CynoClaim-oplossing kan meer dan 60 procent van alle claims automatisch afhandelen, wat leidt tot lagere kosten en hogere klanttevredenheid. Resultaten van de eerste implementaties: tot 50 procent kostenverlaging, 40 procent hogere klanttevredenheid. Het kost zes tot negen maanden om de oplossing te implementeren, of het nu het opzetten van het platform vanuit het niets is of een migratie van bestaande activiteiten naar het platform. Voor de verzekeringsbranche heel spectaculair.

Trend 2 | De volgende fase van digitale transformatie: engagement innovatie

Uiteindelijk zijn digitale processen en een lagere kostenbasis niet meer dan randvoorwaarden voor een succesvolle verzekeraar. Het is niet genoeg in een wereld met snel veranderend klantgedrag, een dynamische markt en intensievere concurrentie. Geen enkele verzekeraar is er ooit in geslaagd operational excellence om te om te zetten in lange termijn concurrentievoordeel of iets dat echt onderscheidend is.

Steeds meer verzekeraars realiseren zich dat ‘engagement innovatie’ de volgende fase is van digitale transformatie. Vanuit klantperspectief gaat het niet om een nieuwe verpakking of marginale verbeteringen, maar om een echte make-over. Innovatie in engagement gaat niet alleen om klantbeleving, maar om customer-centric producten, nieuwe diensten met toegevoegde waarde en nieuwe businessmodellen. Insurtechs die verzekeraars helpen innoveren in customer engagement, hebben een goed 2017 in het vooruitzicht.

Amodo verbindt verzekeraars aan de nieuwe generatie klanten. Met Amodo’s ‘connected customer suite’ zijn verzekeraars in staat om klanten uit dit specifieke segment aan te trekken en te binden door digitale kanalen en connected devices, zoals smartphones, connected cars en wearables. Amodo verzamelt de data van smartphones en verschillende andere apparaten om een holistisch klantprofiel op te bouwen. Zo krijgen verzekeraars beter inzicht in het risico en productbehoeften van individuele klanten. Door analyse van de inzichten kunnen verzekeraars risicopreventieprogramma’s, individuele prijsstelling en gepersonaliseerde en ‘on the spot’ producten ontwikkelen, die loyaliteit en customer lifetime value van de klanten van de toekomst vergroten.

Trend 3 | Next level data-analyse capaciteiten en artificial intelligence: benutten van de potentie van IoT

Veel verzekeraars zijn de afgelopen jaren gestart met IoT-initiatieven. Voornamelijk in autoverzekeringen is het al gebruikelijk, met Italië als koploper. Huisverzekeringen ligt achter en zorg- en levensverzekeringen nog veel verder. In alle pilots en experimenten leren verzekeraars dat de juiste datamanagementcapaciteiten ontbreken om met alle nieuwe datastromen om te gaan. Niet alleen met de hoeveelheid data en nieuwe datasets zelf, maar ook met het vertalen van deze data naar nieuwe inzichten en het vertalen van deze inzichten naar relevante en onderscheidende waardeproposities en customer engagement strategieën.

Insurtechs die zich bezighouden met alles rondom advanced analytics en Artificial Intelligence (AI) kunnen zich in de belangstelling verheugen van een groeiend aantal verzekeraars dat de potentie en waarde van IoT nu echt te gelde wil maken.

DIAmond Award winnaar BigML heeft een machine learning platform ontwikkeld dat advanced analytics toegankelijk maakt voor bedrijven van alle groottes. Dankzij een intuïtieve webinterface en end-to-end automation hoef je geen PhD te zijn om de verzameling van algoritmen te gebruiken. BigML democratiseert zo machine learning.

Trend 4 | De bezorgdheid rondom privacy aanpakken

Voor veel klanten betekent Big Data hetzelfde als ‘Big Brother’ en als verzekeraars die persoonlijke data gebruiken wordt dat niet meteen toegejuicht. Heel begrijpelijk natuurlijk. De meeste data-initiatieven van verzekeraars gaan over geavanceerde prijsstelling en risicoverlaging, en dus kostenbesparing voor de verzekeraar. De toegevoegde waarde voor klanten in huidige initiatieven is echter beperkt. Kans op een lagere premie, meer niet.

Om echt te profiteren van ‘connected devices’ en de data die daarmee gepaard gaan, moeten verzekeraars de bezorgdheid rondom privacy aanpakken. Enerzijds door meer te geven dan te nemen en meer toegevoegde waarde te bieden ten opzichte van de persoonlijke data. Anderzijds moeten verzekeraars klanten in staat stellen hun eigen data te beheren. Uiteindelijk is het namelijk hun data. Verwacht snelle groei van insurtechs die verzekeraars helpen met privacy issues om te gaan.

Traity (een andere 2016 DIAmond Award winnaar) stelt klanten in staat controle te hebben over hun eigen reputatie. Traity maakt gebruik van allerlei nieuwe databronnen, zoals Facebook, AirBNB en LinkedIn, om klanten te helpen om hun betrouwbaarheid aan te tonen. Munich Re’s juridische merk DAS is een samenwerking aangegaan met Traity om nieuwe soort diensten aan te bieden.

Trend 5 | Contextual pull platforms

Push is steeds minder effectief; pull wordt steeds belangrijker. Tot nu toe hebben verzekeraars hun customer engagement strategieën en benodigde capaciteiten daar echter maar nauwelijks op aangepast. In 2017 zien we de shift naar pull platforms, als onderdeel van engagement innovatie. Waar push gaat over het opdringen van producten aan klanten, gaat pull over het begrijpen en oplossen van de echte klantbehoeften die schuil gaan achter de verzekeringsoplossing en aanwezig zijn in die context.

Risico-overwegingen die klanten maken, vinden normaal gesproken niet plaats op het kantoor van een tussenpersoon, of tijdens het bezoek aan de website van een verzekeraar. Verzekeraars moeten aanwezig zijn in de context van het dagelijkse leven en van life events, en daar nieuwe diensten aanbieden naast traditionele producten.

Insurtechs die een platform bieden of toegang geven tot de bredere context, helpen verzekeraars om meer deel uit te maken van het leven van klanten en meer onderdeel te zijn van het ecosysteem in die context. Daarmee voegen ze veel meer waarde toe voor klanten.

VitalHealth Software, opgericht door onder andere Mayo Clinic, heeft eHealth oplossingen voor mensen met chronische ziekten als diabetes, kanker en Alzheimer ontwikkeld. Allerlei soorten diensten voor patiënten, verzekeraars en zorgverleners die samenwerken in gezondheidsnetwerken en toegang hebben tot protocol gedreven ziektemanagement ondersteuning. Alles naadloos geïntegreerd met elektronische medische dossiers.

VitalHealth Software wordt gebruikt door verzekeraars die zorg willen verbeteren en tegelijkertijd kosten willen verlagen. Onder andere OSDE, de grootste zorgverzekeraar in Argentinië en Chunyu Yisheng Mobile, een snel groeiende Chinese eHealth pionier met ongeveer 100 miljoen geregistreerde gebruikers die nauw verbonden is aan People’s Insurance Company of China (PICC).

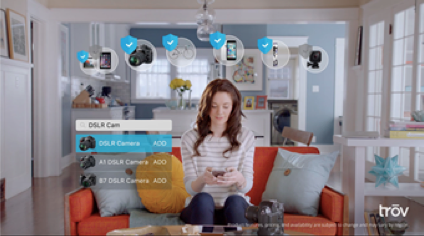

Trend 6 | Het marktplaatsmodel vindt zijn weg naar de verzekeringsbranche

Marktplaatsen: we zien dat dit businessmodel in opkomst is in de bankensector en we verwachten dar verzekeringsbranche snel zal volgen. Vrijwel iedere verzekeraar heeft een assortiment van eigen producten, meestal intern ontwikkeld. Steeds meer verzekeraars realiseren zich dat je niet in alles de beste kunt zijn en dat er te weinig middelen zijn om iedere nieuwe ontwikkeling bij te houden of in te spelen op ieder klantsegment.

In het marktplaatsmodel geven verzekeraars hun klanten toegang tot derden met de beste producten, de aangenaamste klantervaring en de laagste kosten. Bij het marktplaatsmodel snijdt het mes aan twee kanten. Enerzijds krijgen klanten continu toegang tot de beste producten en diensten in de markt. Anderzijds blijven de kosten beperkt doordat realtime verbinding met derde partijen het mogelijk maakt direct in te spelen op klantwensen, en te anticiperen op andere marktontwikkelingen en gelijktijdig kosten variabeler te maken. In 2017 zijn we getuige van allerlei soorten samenwerkingsverbanden tussen insurtechs en gevestigde partijen die passen bij het marktplaats model.

AXA ging een partnerschap aan met de geprezen 2016 DIAmond Award winnaar Trōv om zich op Britse millennials te richten. Trōv biedt inboedelverzekeringen op maat door een dekking op individuele producten in plaats van een one-size-fits-all dekking gebaseerd op gemiddelde bedragen.

Trend 7 | Open architectuur

Er is een ecosysteem aan het ontstaan. Met partijen die data genereren en verzamelen (denk aan leveranciers van connected devices) en partijen die nieuwe waardeproposities gebaseerd op die data ontwikkelen. Verzekeraars moeten nog veel meer samenwerken met andere bedrijven binnen het ecosysteem dan ze nu al doen.

Als een verzekeraar de kansen die data bieden structureel wil benutten, gaat het niet alleen meer over het efficiënt en effectief organiseren van processen, maar ook over het faciliteren van interacties tussen mogelijk heel verschillende gebruikers die op een of andere manier met elkaar te maken hebben. Ook hier loopt de bankensector voor op de verzekeringsbranche.

Voor ons nieuwe boek, ‘Reinventing Customer Engagement. The next level of digital transformation for banks and insurers’, spraken we ook met veel bankiers. De Duitse Fidor Bank heeft een open API-architectuur opgezet, fidorOS, die fintechs in staat stelt financiële diensten te ontwikkelen bovenop een bestaand legacy-systeem. Citi zegt dat ‘iedere financiële instelling die niet heel snel marktaandeel wil verliezen, moet gaan werken met een meer open architectuur structuur.

Het Backbase omnichannel platform is gebaseerd op open architectuur principes. Het maakt gebruik van de bestaande polis administratiesystemen en voegt een moderne klantervaring toe. Daarmee creëert het direct-to-consumer portals en geeft het de mogelijkheid om de beste apps te integreren, evenals het verbeteren van portals voor tussenpersonen en werknemers. Swiss Re, Hiscox en Legal & General zijn verzekeraars die het Backbase platform gebruiken. www.backbase.com

Trend 8 | Blockchain ontgroeit de fase van experimenteren

Toen Goldman Sachs, Morgan Stanley en Banco Santander besloten de R3 Blockchain Group te verlaten, dachten velen dat dit het bewijs was dat de blockchaintechnologie blijkbaar niet zo veelbelovend was als initieel gedacht. Het tegendeel is waar. Het is niet ongewoon je aan te sluiten bij een consortium om de leercurve te versnellen, dit consortium vervolgens te verlaten en met de verworven kennis je eigen plannen te maken om concurrentievoordeel te behalen. Zeker met een technologie zo krachtig als blockchain.

Wij geloven niet dat een soortgelijk scenario zich zal voltrekken in het B3i initiatief van AEGON, Allianz, Munich Re, Swiss Re en Zurich. Samenwerking en ecosystemen zit veel meer in het bloed van verzekeraars. Daarnaast zijn er genoeg use cases binnen verzekeren te bedenken waar de toepassing van blockchain leidt tot verbetering van zowel operational excellence en kostenefficiëntie als customer engagement. Dat is goed nieuws voor de insurtech-voorlopers in blockchain technologie.

Everledger pakt de omvangrijke fraude en diefstal in de diamantindustrie aan. Het bedrijf biedt een onveranderlijk ‘grootboek’ voor diamanteigenaren en gerelateerde transactiegeschiedenis voor verzekeraars en maakt gebruik van de blockchaintechnologie om objecten te volgen.

Everledger werkt samen met alle partijen in de gehele diamantwaardeketen, waaronder verzekeraars, juridische instanties zoals Europol en Interpol en certificeringsbedrijven over de hele wereld. Door Everledger’s API heeft iedereen toegang tot de data en de status van een steen, inclusief processen-verbaal en verzekeringsclaims.

Trend 9 | Gebruik van algoritmen om medewerkers in hun kracht te zetten

Algoritmen genereren op dit moment vooral krantenkoppen over het overbodig maken van mensen. Robotadvies gaat ongetwijfeld invloed hebben op de arbeidsmarkt. Vanuit kostenperspectief lijkt dit aantrekkelijk, maar vanuit klantperspectief kan dit anders zijn. Om een relatie te ontwikkelen met klanten, moeten financiële instellingen emotie tonen. Mensen gebruiken emotie, empathie, passie, creativiteit, en kunnen afwijken van procedures als dat nodig is.

Banken en verzekeraars moeten een soortgelijke verbinding digitaal maken. Gezien de tienduizenden mensen die werkzaam zijn in de financiële sector, is het ook mogelijk het beste van beide werelden te creëren. We zien de eerste verzekeraars die robotadvies inzetten om eerstelijns medewerkers te ondersteunen. Dit leidt tot betere gesprekken, hogere conversie en betere oplossingen voor klanten.

AdviceRobo biedt verzekeraars preventieve oplossingen door data van gestructureerde en ongestructureerde bronnen te combineren en machine learning toe te passen om risicogedrag van klanten te voorspellen. Bijvoorbeeld het voorspellen van verzuim, schulden, vooruitbetalingen en uitstroom. De voorspellingen zijn actiegericht omdat ze op individueel klantniveau zijn en eerstelijns medewerkers ondersteunen terwijl ze praten met klanten. Onder andere Menzis maakt gebruik van de oplossingen van AdviceRobo.

Trend 10 | Symbiotische relatie met insurtechs

Relaties tussen verzekeraars en insurtechs worden intenser. Alle voorbeelden in de vorige negen trends maken dit duidelijk. Verzekeraars zoeken naar manieren om nog veel meer te leren van insurtechs waarin ze investeren. Of het nou gaat om specifieke capaciteiten of concrete instrumenten voor de bestaande organisatie, of om de cultuur of werkwijze bij insurtechs. We zien een toenemend aantal verzekeraars die de lean startup-methoden toepassen en die interne versnellers in het leven hebben geroepen om innovatie een tandje hoger te schakelen.

Wat Aviva doet met haar Digital Garages in Londen en Singapore is een perfect voorbeeld van het realiseren van dergelijke symbiotische relaties. De Digital Garages zijn niet zomaar ideeënlabs, maar de plek waar Aviva haar hele digitale business runt. Van MyAviva tot een aantal insurtechs waar Aviva Ventures in investeert. Alles onder één dak om een ecosysteem op te bouwen en synergie te creëren op meerdere niveaus.

*) Ik schreef dit artikel samen met Reggy de Feniks (9senses), met wie ik eerder het boek ‘Reinventing Financial Services’ schreef en het zojuist verschenen ‘Reinventing Customer Engagement. The next level of digital transformation for future banks and insurers’ (LID Publishing).

Samen hebben wij ook het initiatief genomen voor DIA (Digital Insurance Agenda), een tweedaagse conferentie waar meer dan 50 insurtechs zich presenteren aan de internationale verzekeringswereld. Na de succesvolle editie vorig jaar in Barcelona vindt de volgende DIA plaats op 10 en 11 mei in de Westergasfabriek in Amsterdam.

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond