Takeaway.com gaat opgegeten worden, alleen door wie?

De food delivery market is in een interessant spel terecht gekomen. Ik heb met interesse de beursgang van het meest recente succesvolle beursgang gevolgd: Takeaway. Een typisch internetplatform waar potentieel veel winst in zit. Dat wil zeggen; het bedient twee partijen tegelijkertijd. En Takeaway is de virtuele middle man die aan elke transactie wat overhoudt. Aan beide kanten. Lees hieronder mijn voorzichtige conclusie dat Takeaway overgenomen gaat worden. Het is alleen nog de vraag op welk moment, en voor welk bedrag…

Takeaway is het mooiste bedrijf dat er bij is gekomen op de Amsterdamse beurs afgelopen jaar. Het bedrijf zit in een belangrijke fase waar de kern gigantisch groeit. Tegelijkertijd wordt het zelf alweer aangevallen door de nieuwe spelers in de markt. Het bedrijf begeeft zich plots in een arena met nieuwe vechters zonder dat het nog dezelfde wapens bezit.

Het heeft nu technologie geacquireerd met ‘Bloomsbury food delivery’ om ook — naast alleen orderafhandeling — ook de logistiek van ’thuisbezorgd’ te doen. Nu is het de vraag of Takeaway daarin niet al teveel achterstand heeft.

Bedrijf Thuisbezorgd

Het initiële model van Takeaway stamt eigenlijk uit het pre-internet tijdperk. De lokale pizzabakker opbellen om pizza’s thuis te laten bezorgen. Dat model is naar online getrokken, en vervolgens naar een mooie app en goede mobiele website. Daar is een platform omheen gebouwd zodat de consument de keuze kreeg van de opties in de buurt om eten te bestellen.

Zorgen dat die pizzeria meer orders binnen krijgt is de hoofdtaak van Thuisbezorgd.nl. En vervolgens zijn daar een heleboel andere ‘afhaal-’ restaurants ook op aangesloten. De Chinees, Indisch en de ‘lokale’ Thai. Zij krijgen via een mooi systeempje in de keuken extra orders binnen, het eigen personeel doet controle op de order -de eerste keer vaak nabellen- en brengt die, via de scooters voor de deur, rond in de omgeving.

De consument krijgt van Takeaway een platform aangeboden waarop het kan kiezen op basis van de postcode en de restaurants die er op zijn aangesloten. Dit is een potentiële miljardenmarkt waarbij de maatschappelijke trend van gemak perfect bediend wordt.

Grote groei in verschillende landen

Hard groeien, daar is Takeaway goed in geworden, maar dat niet alleen. Ze hebben ook de rest van de markt uitgekocht of opgekocht zodat zij in de top van deze markt acteren in de landen waar zij actief zijn. Dat is vooral Nederland, Duitsland, Polen, Oostenrijk en België na flinke verschuivingen van activiteiten met de lokale ‘just-eat’ partijen in Europa.

Het gaat goed met Takeaway. De laatste cijfers hebben dan ook er voor gezorgd dat de beurskoers omhoog spoot. Clean en netjes in een kantje het verhaal: orders +54% year-on-year. Perfect! De waarde van het bedrijf is na het bekenmaken van deze cijfers in enkele weken met 30 procent gestegen.

Tipping point

De markt neemt alleen — nu nog met minuscule omvang — een andere wending in de grote steden. Daar gaat het niet meer alleen om extra orders binnenkrijgen via een platform. Nieuwe spelers in de markt hebben gezien dat er veel gedoe is rondom het uitserveren van het eten. Nabellen van nieuwe klanten, klachten opvangen bij te lang wachten op het eten. Extra personeel alleen voor het rondbrengen van het eten. Veel extra orders betekent ook veel extra problemen voor de restauranthouders die naast piekbelasting in de keuken ook de piekbelasting in de logistiek moeten managen.

Nieuwe spelers hebben al die logistieke taken ook naar zichzelf toegetrokken. Dan kan het restaurant bij zijn of haar kerntaak blijven: zo goed mogelijk (lekker) eten (op een snelle manier) de keuken uit krijgen.

Dat betekent ook: geen brommeronderhoud, geen personeelsgedoe en allerlei personeel standby hebben staan. En zelfs als service voor de vergrote vraag zijn er extra keukens geplaatst om te doen waar het bedrijf goed in is: gerechten produceren.

Voor al het andere wordt gezorgd, deels door software, deels door de flexibele laag van standby personeel die, net zoals de Ubertaxi’s, vraag en aanbod goed opvangen met betrekking tot piekbelasting. Totale ontzorging van de restauranthouders door deze nieuwe servicebedrijven.

Deze nieuwe diensten doen namelijk alles, van orders binnen halen tot de hele infrastructuur van zorgen dat het bij de persoon thuis komt die besteld heeft. Het lijkt bijna hetzelfde, het is het totaal niet. En dat kan Takeaway pijn gaan doen. Stad voor stad.

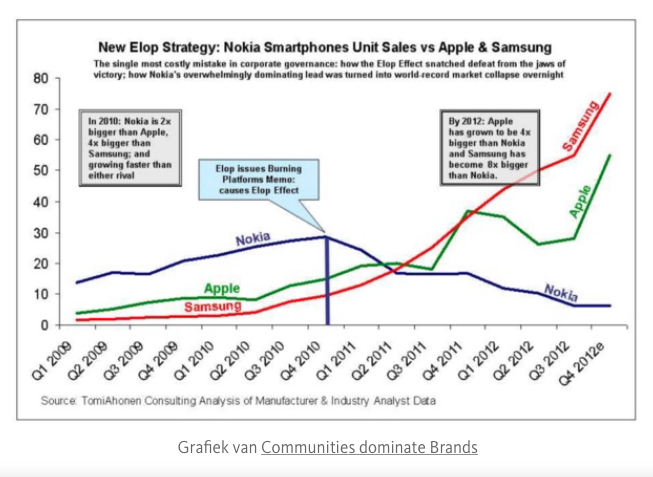

Vergelijk het met de mobieltjesmarkt — Nokia was ooit fier koploper in de markt voor mobieltjes die nog gigantisch zou groeien. Nokia zag de iPhone in 2007 gepresenteerd worden maar stond er bij te kijken. Het open platform en het high-end platform zag het in no-time voorbij steken. Wat als high-end begon, veranderde uiteindelijk de totale markt. Nokia heeft misschien langste tijd wel het grootste marktaandeel gehad van het ‘dumbphone’ segment. Een langzaam uitstervend soort. En dat het snel kan gaan in een industrie, zo laten de opkomst en de neergang van LG, HTC en Nokia wel zien.

Kleurrijk Amsterdam

In Amsterdam is het rond etenstijd een gekrioel van de verschillende ‘kleuren’ op de fiets, eerst al Foodora en Delivero. Vervolgens ook het krachtige ‘zwarte’ Uber Eats met de miljarden dollars achter de hand (en nog iets veel belangrijkers, later meer daarover). En inderdaad, ook nog steeds de oranje Thuisbezorgdscooters.

Zoals Uber stad voor stad de taximarkt heeft veroverd – al dan niet illegaal – zal dat ook zo gaan met deze deliverydiensten in het westen. Het probleem is alleen dat er nu vier verschillende diensten zijn in Amsterdam. Dat worden er op lange termijn hoogstens twee, met misschien nog een sukkelende derde. Een flinke vechtersmarkt dus waar voorlopig verliezen worden geaccepteerd om uiteindelijk als marktwinnaar de monopolie positie ten gelde te maken.

Tornado

Het alweer 20 jaar oude boek Inside the Tornado van Geoffrey Moore legt perfect uit wat er nu in deze markt gaande is. Alles en dan ook echt alles voor marktaandeel en snelle groei. Dat is een kwestie van lange adem, veel geld of ergens een powerknop vinden in je eigen marketing- en salesactiviteiten.

Daar komt de power van Uber om de hoek zetten. Zij hebben het meest belangrijke: de creditcardinformatie van huidige Uberklanten — de welgestelde carrièredoelgroep die vaak deze manier van eten verkiest uit gemak en snelheid. Het grote voordeel is dat deze doelgroep de prettige Uberervaring kent. Uber Eats kent een lagere drempel doordat deze doelgroep in de steden al bereikt wordt via de Uber App.

Service level up

Uber gebruikt zijn technologie. Én biedt daarmee betere service voor de consumenten die eten bestellen. Je ziet letterlijk je eten naar je toe gebracht worden via de app. Waarbij je ook al — via je creditcard — in twee klikken je eten hebt betaald zonder uit de app te stappen.

Ik heb het zelf geprobeerd en naast de Uber app ook de Uber Eats app gedownload op mijn mobiel. Binnen een druk op de knop waren al mijn gegevens ingeladen binnen Uber Eats, een minuut later was het eten besteld via de al automatisch gekoppelde creditcard. Zestien minuten later stond het eten voor mijn deur.

Zestien minuten! Voor een restaurant dat een kleine twee kilometer weg lag, okay, het was een burrito met nacho chips. En het was niet het beste wat die ik ooit gegeten heb. Maar holy shit: in zestien minuten een volwaardig avondmaal gebracht. Waarbij de koerier nog twee minuten voor de verkeerde deur stond ook.

De grootste concurrent komt dus niet van Just Eat (ook het oude Thuisbezorgd / Takeaway concept) maar van Deliveroo, Delivery Hero (Foodera), Uber Eats en …. drumroll …. zelfs Amazon gaat zich roeren in deze markt. (Hoewel dat voorlopig alleen in de States zal zijn).

Het zijn dus de bedrijven die ook de logistiek meepakken van de order en dus aan beide kanten van het platform de service verhogen, want in ‘eigen’ beheer via rating & review. Het is niet alleen markt afpakken, het is ook nog eens de high-end van de markt afpakken van Takeaway, waar het meeste op wordt verdiend.

Investeren voor de toekomst

Alle spelers zijn bereid om flink te investeren in het netwerk en het bedrijf, om later als winnaar op de lange termijn winsten af te romen.

De acquisitiekosten van nieuwe klanten voor Uber kunnen, inclusief het Uber Eats, hoger zijn juist doordat Uber op deze wijze twee markten bediend. Eenmalig kosten maken voor customer acquisition en vervolgens de klanten op meerdere markten bedienen.

Wereldwijd worden de verliezen geschat op drie miljard dollar in het afgelopen jaar voor Uber. No problem. Tegelijkertijd maakt dat het bedrijf zelf 60 miljard dollar waard. Als het ondertussen al niet meer is. Juist vanwege de achterliggende netwerkeconomie-gedachte. Dezelfde aanpak zie je terug bij Amazon. Elke node extra op het netwerk zorgt voor extra veel waarde van het totale netwerk.

Daar moet Takeaway tegen concurreren. En dus flink geld uitgeven aan de marketingcampagne. Concurrentie is nooit goed, heeft Peter Thiel ons geleerd in Zero to One. Peter Thiel is een vreemd figuur, hij heeft het alleen businesswise wel vaak bij het juiste eind.

Netwerkmarkten vervallen altijd in hetzelfde patroon. De winner takes all. Zie Facebook, zie Spotify, of geheel vroeger… het Christendom om even een ander voorbeeld te noemen.

Potje risken?

Ergens lijken deze bedrijven een soort van Risk te spelen. (Nico Inberg van IEX vergelijkt het met Monopolie tijdens de IPO). Eenmaal gewonnen landen zijn moeilijk te verslaan en het is belangrijk je niet te veel te verspreiden met je huidige legers (lees: cash). Na het veroveren van de markten is het daarna de koehandel met de overgebleven activiteiten die zijn overgebleven in landen die niet kunnen worden gewonnen. Zie de vele uitwisselingen van activiteiten de afgelopen jaren tussen onder andere Takeaway, Just Eat en Delivery Hero (Rocket internet).

Daarbij kan het strategisch verstandig zijn om de aanvalsplannen groots te verkondigen om juist andere spelers te misleiden. Zie alle berichtgeving in de Duitse thuismarkt voor Delivery Hero. Met Liefeheld en Foodera is het daar actief in de thuismarkt, die Takeaway claimt te hebben gewonnen, maar waar Takeaway miljoenen euro’s moet investeren in de marketing campagne.

Endgame

Waar sommige nichemarkten nog uiteindelijk gewonnen worden door de liefde voor het product, is het hier heel simpel. Technologie + economische modellen zijn aan het werk. Het is harde business en ‘winner takes all’ markt.

Er zijn vier Nederlandse platformbedrijven waar ik aan moet denken die Takeaway zijn voorgegaan: Booking, Marktplaats, Hyves en KPN. Alle vier zijn zij totaal anders geëindigd.

Er zijn nu vier verschillende scenario’s voor Takeaway- aan de hand van die Nederlandse voorgangers — in mijn ogen, waarvan de eerste drie het meest waarschijnlijk:

- Overname door grote partij: het Booking.com-scenario: Takeaway wordt direct overgenomen en kan onder die paraplu doorgroeien als leading brand. Mooie premie op de beurskoers en iedereen blij.

- Overname door grote partij: Het Marktplaats-scenario: een overname waarbij de gewonnen landen gelden als cashcow en het operationeel lekker blijft doordraaien zonder grote investeringen of uitbreidingen. De landen zijn verdeeld en Takeaway is overgebleven als kleine lokale sterke speler en wordt voor een kleine premie overgenomen.

- Zelfstandig — Het Hyves-scenario : het bedrijf is op de top van de Nederlandse markt waarbij enkele buitenlandse activiteiten worden ontplooid, maar de grootste internationale speler walst uiteindelijk na een aantal jaar toch het bedrijf omver. Wachtend op de prins op het witte paard wordt het bedrijf uitgemergeld en uiteindelijk weggevaagd.

- Zelfstandig — Het KPN-scenario : Takeaway zal zich steeds verder terug moeten trekken en opgesloten zitten in het eigen land. Wachtend tot er een keer een overname komt van een grote buitenlandse partij. Hoge marges blijven draaien op de omzet maar weinig groei op de lange termijn. Door zo erg op enkele landen en activiteiten te focussen overleeft Takeaway zelfstandig. Maar op de lange termijn is er geen groei meer door gebondenheid aan de geografische grenzen en de merkportefeuille die niet internationaal is.

Nu is Takeaway 1,3 miljard euro waard. Dit is natuurlijk een prachtprestatie van oprichter Jitse Groen. De waardering op de beurs is alleen wel bijna 20 keer de omzet van 2017. Nu weet ik dat exponentiële groei bijna niet te bevatten is en dus dat het — ondanks de megawaardering — ook nog simpelweg goedkoop kan zijn op de lange termijn.

Alleen de absolute waardering op lange termijn zit mijn inziens nu op slot omdat:

- De expansie gelimiteerd is aan de huidige landen. Het is nu eerder slim onderhandelingen te voeren over huidige activiteiten, dan oorlog voeren en nieuwe ‘werelden’ veroveren.

- Er nieuwe concurrenten bij zijn gekomen die extra service leveren. Takeaway moet hier opboksen tegen wereldwijde spelers en loopt simpelweg achter op dit gebied. Ze kopiëren deze ‘logistieke’ spelers nu wel in de steden maar ik vrees dat zij te laat zijn.

In 2016 zal de omzet rond de 75 miljoen euro hebben gelegen, waarbij men zwaar moest investeren in de Duitse tak. En met de 49 miljoen orders is het internationaal gezien nog een kleintje vergeleken met de andere Europese spelers Just-Eat (2016 net onder de 100 miljoen orders) en Delivery Hero, die recent ook Foodpanda binnen heeft gehengeld (en nu gezamenlijk 20 miljoen orders per maand verwerkt)

Gaat deze markt vervallen in echt pure wereldwijde monopolie zoals Facebook dat is? Of wordt het een markt waar landsgrenzen nog belangrijk zijn, zoals bijvoorbeeld bij telco’s / kabelaars zoals kpn/ Vodafone? Moeilijk te zeggen. Verdere overnames in deze markt lijken in ieder geval onvermijdelijk.

De vraag is wat dan de huidige lokale marktdominantie waard is? In een groeimarkt, maar waar wel direct alweer aan de stoelpoten wordt gezaagd door de nieuwe spelers met een completer servicepakket.

Welke kant het op gaat? Ik heb een idee, zie het Nokia verhaal. Het zal in ieder geval zorgen voor grote uitschieters van de beurskoers.

P.S. Ik schrijf deze stukken puur uit interesse voor nieuwe technologie en trends. Schrijven helpt mij om de eigen gedachten te ordenen en vooral later terug te lezen hoe fout ik het had. Op moment van schrijven geen positie in bovengenoemde bedrijven.

Gerelateerde opleiding

Deel dit bericht

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond

12 Reacties

Martijn

Hi Edwin,

Wat een leuk artikel, dank voor het delen.

Je maakt wel een paar potentiële afkortingen denk ik:

– Het logistieke deel kan wel leuk zijn voor restaurant en klant, maar hoe maak je dat ooit long term rendabel? En wie gaat dat betalen?

– TakeAway heeft een enorm netwerk van restaurants, van Shoarmaboer Buikloop tot Snackbar Het Open Ruggetje. Hoe krijg je een dito netwerk in Uber Eats/ Deliveroo/ Foodora? Kan dat uberhaupt?

– Wie heeft zijn marketing en data het best op orde. Je wil uiteindelijk terugkerende klanten en daar speelt en goede datastrategie en cruciale rol in. TA lijkt het nog niet te hebben. Maar Uber ook nog niet!

Nico

Dom artikel. Er valt geen cent te verdienen aan logistiek, daar liggen ze in Amsterdam echt niet wakker om.

Jan van Ingen

Mag een eindredacteur nog even naar dit artikel kijken? Voordat u het online zet? De inhoud is beslist interessant, maar de tekst is her en der nogal knullig en slordig geformuleerd. Emerce onwaardig.

Edwin Res - ZonnepanelenDelen

Beste Martijn, Nico en Jan

Dank jullie wel voor de reacties! Dat wordt gewaardeerd. Om 1 voor 1 te reageren:

@martijn: Het logistieke gedeelte wordt toch nu ook gedaan en daar worden kosten voor gemaakt. Dit terwijl het niet de core business is van de lokale snackbar of shoarma zaak. Dat TakeAway nu het grootste netwerk heeft staat buiten kuif (als we het over Nederland hebben). Het bedrijf moet voornamelijk zijn pijlen nu richten op Duitsland omdat daar nu vechtersmarkt aan het ontstaan is.

@Nico. Bedankt voor de bijdrage. Misschien niet met de logistiek zelf, al lukt het ze om dat budgetneutraal te leveren. Dan wordt er door de Uber Eats van deze wereld nog steeds verdiend aan de transactie. En, vroeger zei men hetzelfde over Facebook, over Amazon en tal van nieuwe spelers. Ik zie graag je argumenten tegemoet.

@Jan Dat is inderdaad niet mijn sterkste kant. Excuses mocht dat je in de weg zitten.

Jojo

Takeaway omzet forecast 2017 is 150 mln dus waardering is 9 x sales en niet 20 x zoals genoemd in dit artikel

Nico

Budgetneutraal… je snapt dat het wel de bedoeling is dat bedrijven geld verdienen?? Mag je mij gaan uitleggen hoe deze bedrijven dan nog takeaway gaan inhalen, dat tientallen miljoenen winst maakt terwijl deze bedrijven tientallen miljoenen verliezen en alleen maar puur theoretisch break even zouden kunnen draaien op de bezorging zelf. Alsof er geen andere kosten zijn voor bedrijven. Voortaan even beter nadenken voordat je zon artikel schrijft.

Martijn

@ Nico, Takeaway maakt absoluut geen winst. Check your facts voor je je in zo’n dwingende taal uit aub.

@Edwin: Klopt dat het nu ook wordt gedaan, maar daar hoeft TA dus niet voor te betalen. UE en anderen moeten er wel voor betalen. Als de marge op een order 15% is, dan kom je eigenlijk niet uit met het logistieke netwerk. Kortom: ze verliezen er allemaal geld op, op dit moment.

Nico

Takeaway maakt vreselijk veel winst in Nederland. Elders niet idd maar dat is wel iets anders dan verlies lijden op je core business, maar goed volgens mij verschillen wij daarover niet van mening.

fairtude-us

Ze gaan geen winst maken, zullen binnenkort zeggen dat ze meer geld nodig hebben voor overnames of zo, of uitbreidingen. Formule is gewoon niet winstgevend, of klein beetje ooit. Niet bevestigend voor de idiote beurs-waarderingen, succes.

piet

Ik zie niet in waarom iemand maar ook Takeaway wil kopen. Ze hebben geen geld om het gevecht met delivero hero of de rest aan te gaan. Dus op een gegeven moment is de kas leeg. En de rest van de bedrijven wacht gewoon geduldig af tot Takeaway geen cash meer heeft door die dure strijd in Duitsland. Waarom zouden ze uberhaupt een extra premie betalen boven de koers die al zo belachelijk hoog ligt? Ik zou takeaway gewoon rustig laten afsterven, totdat de grote jongens alles gaan overnemen.

Jan

En ze maken alleen winst in Nederland omdat ze hier geen serieuze concurrentie hebben. Waarom denk je dat ze just eat nederland hebben gekocht? Als justeat alleen maar 1 miljoen in reclame had gepompt zoals thuisbezorgd dan hadden ze hun kapot gemaakt. Alleen gelukkig voor TB is de nederlandse markt zo klein dat ze het niet eens boeit. Ik heb de afgelopen jaren alleen Thuisbezorgd op TV internet etc gezien… Dus als er ook maar 1 partij is die ook een beetje reclame maakt, dan is TB zo weg.

Edwin Res - ZonnepanelenDelen

Beste Jan / Piet met hetzelfde IP adres…

Ik moet zeggen dat TakeAway mij positief heeft verbaasd , en dat komt ook duidelijk naar voren in een beurskoers die veel hoger is dan toen dit artikel is geschreven. Slimme strategische keuzes van TakeAway, en een strijd in Duitsland welke prima gefinancierd kan worden (uit onder andere de Nederlandse cashflow.) Om er vervolgens sterker uit te komen. Ik verwachtte een overname, en dat kan nog steeds heel goed, maar zelfstandig blijven lijkt nu ook een reële optie. Mooi werk van Jitse Groen en consorten. Grt, Edwin