Non-cash betalingsverkeer groeit sneller dan BBP

Ook banken kunnen niet meer om de verschuiving van fysiek naar digitaal heen. In 2014 steeg het volume van het aantal non-cash betalingen met maar liefst 8,9 procent. Het zorgde voor een recordhoogte van 389,7 miljard transacties.

Dat blijkt uit het World Payments Report 2015 van Capgemini in samenwerking met de Royal Bank of Scotland.

De reden voor de groei? Het aanhoudende economische herstel, de snelle expansie in China, de adoptie van mobiele en contactloze technologie en de wereldwijde overgang op real-time betalingsverkeerschema’s.

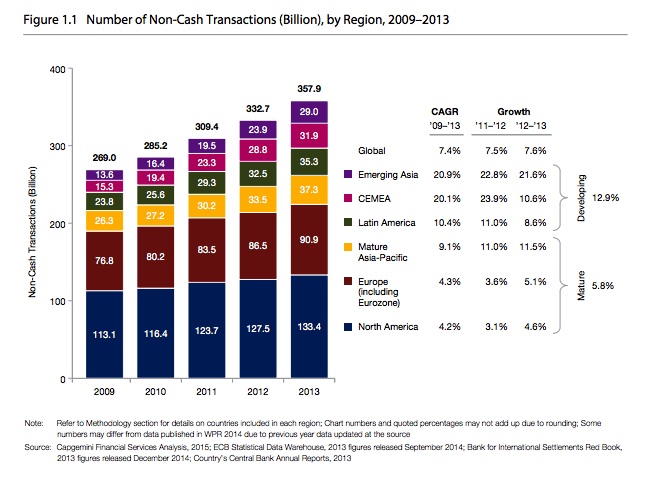

De stijging van 7,6 procent een jaar eerder komt vooral door de robuuste groei van het aantal non-cash transacties in opkomende landen in Azië en de brede invoering van mobiele technologie voor betalingen in volwassen markten. Het volume van het non-cash betalingsverkeer groeide in 2013 zelfs sneller dan het BBP in alle regio’s.

China is belangrijke aanjager

In opkomende landen in Azië steeg het aantal non-cash transacties vorig jaar met een geschatte 27 procent (22 procent in 2013). Vooral de Chinese non-cash betalingsvolumes groeiden snel: in 2013 met 37,7 procent. Toezichthouders openden toen versneld de markt voor de binnenlandse betaalmarkt voor buitenlandse concurrentie en in heel China werden ‘point-of-sale’ terminals uitgerold.

Ook het aantal mobiele betalingen groeide met 170 procent fors in volume tot 4,5 miljard transacties en is daarmee een belangrijke factor in de Chinese betalingsverkeermarkt. In non-cash transacties neemt het land wereldwijd inmiddels de vierde plaats in achter de VS, de eurozone en Brazilië.

Zorgen om privcacy met verborgen betalingen

Verborgen betalingen, oftewel betalingen die niet via bancaire systemen worden verwerkt, beslaan in 2014 ongeveer 10 procent (40,9 miljard) van de non-cash transacties. En dit percentage neemt de komende jaren naar verwachting verder toe.

Het gebrek aan coherente gegevens over verborgen betalingen, denk aan betalingen via ‘closed loop’ kaarten en mobiele apps, digitale portemonnees en betalingen met virtuele valuta’s, vormt een uitdaging voor banken en niet-bancaire betaling dienstverleners om bedrijfsmodellen te ontwikkelen.

Omdat verborgen betalingen niet hoeven te voldoen aan wet- en regelgeving zijn er zorgen met betrekking tot privacybescherming, informatiebeveiliging, geschillenbeslechting en de mogelijkheden om fraude en witwaspraktijken aan te pakken.

Banken sterk in klantgerichte innovatie

Ondanks de opkomst van andere concurrerende betaaldiensten en nieuwe en alternatieve betalingsmethoden hebben banken nog steeds een sterke positie als het gaat om het ontwikkelen van innovaties om de klantervaring verbeteren.

Banken zijn beter gepositioneerd dan hun alternatieve rivalen om holistische oplossingen voor alle instrumenten en kanalen te bieden: zij zijn immers één aanbieder voor verschillende betalingsscenario’s.

Terwijl banken hun holistisch aanbod blijven verbeteren, kan real-time betalingsverkeer als aanjager voor banken fungeren om nieuwe proposities te ontwikkelen en zakelijke groei te stimuleren. Met deze systemen kan geld in enkele seconden van de ene naar de andere rekening worden verplaatst.

Real-time betalingsverkeer ondervindt nog wel hinder door het gebrek aan interoperabiliteit van systemen in Europa en over de hele wereld. Toezichthouders kunnen dit probleem oplossen door samen te werken aan standaarden en regels voor de industrie.

Het volledige World Payments Report 2015 en de infographic van Capgemini in samenwerking met de Royal Bank of Scotland is hier te downloaden.

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond