‘Binnen een jaar spelen banken een rol in mobiel betalen’

Wereldwijd zijn banken druk bezig met het (her)winnen van het vertrouwen van de klant. Met applicaties die het bankieren weer sexy moeten maken en met zeer voorzichtige stappen in het mobiele betalen doen ze hiertoe een poging. Volgens onderzoek kunnen de banken de mobiele handel van binnenuit stimuleren en veranderen. Banken wordt de mogelijkheid geboden zichzelf weer te positioneren als de kern van al het betalen.

In de loop der jaren zijn financiële instellingen het gevoel voor de klant kwijtgeraakt. Klanten stapten over op mobiele toepassingen die wél de toegevoegde waarde boden die werd gezocht. Nu de bedrijven langzaamaan weer wakker worden realiseren ze zich dat er op het gebied van betaalgemak voor ieder van hun producten laagdrempelige alternatieven zijn ontstaan. Bedrijven als PayPal, Google en lokaal bijvoorbeeld Adyen en Payleven snoepen succesvol marktaandeel af door commercie te vereenvoudigen.

Het nieuwe betalen

Voor de toekomst van het bankwezen moet verder worden gekeken dan het verwerken van betalingen. Banken moeten de kern worden van de commercie en klanten zijn daarin meer dan het geld op hun betaalrekening. Het nieuwe betalen verloopt in nog grotere mate virtueel vanuit een digitale portemonnee. De positie die banken hierin kunnen innemen is uniek: geen andere organisatie beschikt over zulke rijke vormen van data als zij. Door gebruik te maken van deze big data en partnerships te sluiten wordt de bank weer de ouderwetse bankemployee die op de hoogte is en waarde toevoegend advies en producten kan bieden. De bank van de eenentwintigste eeuw herstelt de relatie met de klant en biedt digitale oplossingen.

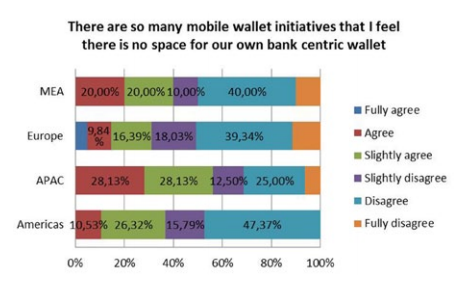

Om na te gaan in welke mate men op de hoogte is van deze mogelijkheden ondervroeg Clear2Pay wereldwijd bankmedewerkers met een focus op innovatie en mobiele producten. Hoewel er geen eenduidige definitie is van een digitale portemonnee geeft tachtig procent van de ondervraagden aan de functie van de portemonnee te begrijpen. Tweeënzestig procent zegt in te zien dat dit type oplossing grote mogelijkheden biedt voor banken. De meerderheid denkt dan ook dat er nog voldoende ruimte is op de markt voor nieuwe oplossingen zoals onlangs in België aangekondigd.

Om na te gaan in welke mate men op de hoogte is van deze mogelijkheden ondervroeg Clear2Pay wereldwijd bankmedewerkers met een focus op innovatie en mobiele producten. Hoewel er geen eenduidige definitie is van een digitale portemonnee geeft tachtig procent van de ondervraagden aan de functie van de portemonnee te begrijpen. Tweeënzestig procent zegt in te zien dat dit type oplossing grote mogelijkheden biedt voor banken. De meerderheid denkt dan ook dat er nog voldoende ruimte is op de markt voor nieuwe oplossingen zoals onlangs in België aangekondigd.

Nieuwe oplossingen op het gebied van mobiel betalen

Nieuwe oplossingen op het gebied van mobiel betalen

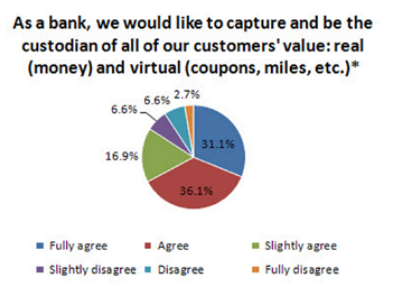

Het schept de verwachting dat we binnenkort kunnen rekenen op een (nieuwe) oplossing waarin al onze van waarde zijnde tegoeden in samen worden gebracht. Een portemonnee huis biedende aan de betaalrekening, creditcards, klantkaarten, tegoedbonnen en misschien zelfs virtuele eenheden als Bitcoins. Tot nu toe nemen op alle gebieden met name niet-banken de leiding. Zo tracht Apple met de koppeling van Passbook aan Square een oplossing te bieden voor alle rondslingerende en digitale vouchers. Toch verwacht maar liefst tachtig procent van de bankiers dat klanten uiteindelijk de voorkeur hebben voor een digitale portemonnee in de vertrouwde bankomgeving.

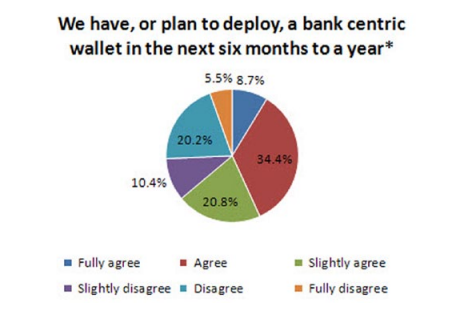

Wat betekenen deze verwachtingen voor de toekomst? Het merendeel van de ondervraagden geeft aan dat de bedrijven waar ze voor werken binnen zes tot twaalf maanden een oplossing zullen introduceren. Driekwart zegt zelfs het liefst een Grouponachtige organisatie te worden waarbij de bank een belangrijke commerciële rol gaat spelen tussen winkelier en klant.

Wat betekenen deze verwachtingen voor de toekomst? Het merendeel van de ondervraagden geeft aan dat de bedrijven waar ze voor werken binnen zes tot twaalf maanden een oplossing zullen introduceren. Driekwart zegt zelfs het liefst een Grouponachtige organisatie te worden waarbij de bank een belangrijke commerciële rol gaat spelen tussen winkelier en klant.

Dat het merendeel uitgaat van een toekomstig eigen product op dit gebied belooft een toename in aandacht voor dit onderwerp. Toch zal uiteindelijk alleen die organisatie slagen die het vermogen heeft zijn big data in te zetten. Data leidende tot een product dat waarde toevoegt en de banken nieuw bestaansrecht geeft.

Het volledige whitepaper is te downloaden op Finextra.

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond