Brondata in opmars: Nederland voorop

Met de invoer van Payment Service Directive 2 (PSD2) kunnen consumenten derde partijen Access to Account (XS2A) verlenen. Zij kunnen dan met toestemming van de rekeninghouder toegang krijgen tot hun rekeninginformatie en/of transacties. Doel van deze wetgeving is om meer innovatie en concurrentie in de financiële dienstverlening te creëren. Hoewel PSD2 veel uitdaging biedt voor banken, is het voor de consument vooral spannend wat voor nieuwe diensten zullen worden ontworpen. Maar in hoeverre biedt Nederland een vruchtbare bodem voor zulke dienstverleners? En welke valkuilen staan ze nog in de weg?

Brondata is op dit moment een veelbesproken onderwerp in de financiële dienstverlening, voornamelijk vanwege de disruptieve potentie. Brondata is data die direct ontsloten wordt vanuit de plek waar het origineel opgeslagen ligt, zonder tussenkomst van een derde partij. Voordeel hiervan is dat er te allen tijde wordt gewerkt met betrouwbare en up-to-date informatie.

Financiële dienstverleners kunnen met behulp van brondata een grote inhaalslag maken op het gebied van efficiëntie. Door het ontsluiten van bijvoorbeeld inkomensgegevens van het UWV of belastingaangiftegegevens bij de Belastingdienst kunnen die gegevens direct naar de financieel adviseur, hypotheekverstrekker of levensverzekeraar worden verstuurd. Zo wordt papieren documentatie vermeden, is data betrouwbaarder en kan er 25 tot 50 procent efficiënter worden gewerkt.

Initiatieven die overheidsdata trachten te gebruiken zijn er al: Ockto, Financieel paspoort en Lckr. Echter, alleen Ockto wordt op dit moment al toegepast, o.a. door hypotheekverstrekker MoneYou (dochter ABN AMRO Bank) en DHA. De opkomst van deze applicaties is wellicht een voorbode voor het succes van applicaties die zullen voortvloeien uit de invoer van de PSD2. Een recent onderzoek van de Europese Unie getuigt namelijk van een uitstekend klimaat voor brondata-applicaties.

DESI en digitalisering overheidsdiensten

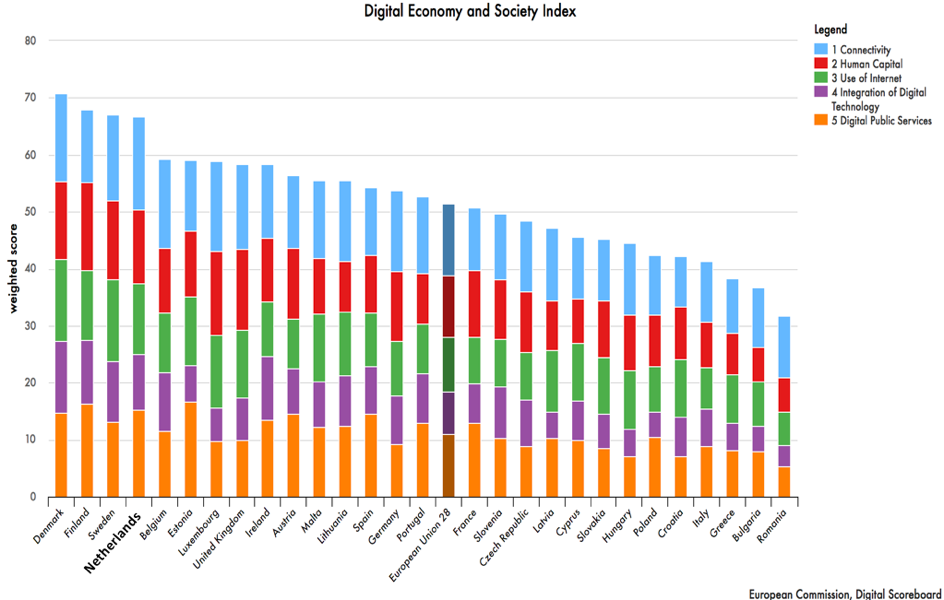

De Europese Unie publiceert jaarlijks een rapport met daarin de Digital Economy and Society Index (DESI). Deze index is een graadmeter voor hoe Europese lidstaten zichzelf ontwikkelen op het gebied van digitaal concurrentievermogen. Het rapport wijst Nederland aan als een van de voorlopers op het gebied van digitalisering, tezamen met Estland en Noord-Europese landen als Zweden, Denemarken en Finland. De DESI meet 5 dimensies: connectiviteit, menselijk kapitaal, internetgebruik, integratie van digitale technologie en digitale overheidsdiensten.

- Onder connectiviteit wordt verstaan: de beschikking tot vaste en mobiele internetaansluitingen, de snelheid daarvan en de betaalbaarheid van zulke netwerken.

- Menselijk kapitaal verwijst naar de capaciteiten en vaardigheden van de nationale bevolking om gebruik te maken van de beschikbare digitale infrastructuur.

- Het daadwerkelijke internetgebruik meet waar het internet voor wordt gebruikt, zoals het bekijken van online content of het verzorgen van communicatie en transacties.

- De dimensie integratie van digitale technologie legt uit in hoeverre digitale technologie integraal onderdeel is geworden van algemene bedrijfsvoering en de relevantie van eCommerce.

- De beschikbaarheid van digitale overheidsdiensten geeft niet alleen aan in hoeverre de overheid gedigitaliseerd is, maar ook in hoeverre de data van de burger waarover de overheid beschikt online beschikbaar wordt gemaakt aan de burger.

Naast de hoogste score op het gebied van connectiviteit (83%) scoort Nederland ook hoog op beschikbaarheid van digitale overheidsdiensten (76%). Redenen dat Nederland hoog scoort, zijn het aanbod van vast en mobiel internet, de prijs van die netwerken en de uitgebreide 4G-dekking. Qua menselijk kapitaal scoort Nederland hoog op het aantal mensen dat internet gebruikt en de mate waarin de bevolking over basisvaardigheden beschikt die nodig zijn om gebruikt te maken van wat het web haar biedt.

Nederland scoort eveneens erg hoog op het aanbod van digitale overheidsdiensten en het aantal vooraf ingevulde formulieren die beschikbaar zijn bij de overheid. Deze combinatie van factoren vormen een stabiele basis waarop brondata-applicaties gebouwd kunnen worden.

De beschikbaarheid van een nationale online identificatiemethode als DigiD en de toegang die het verschaft tot het digitale overheidslandschap, simplificeert het ontsluiten van de data die dat landschap beheert. Als doorslaggevende factor brengen deze applicaties veel gemak en tijdswinst met zich mee voor de gebruiker.

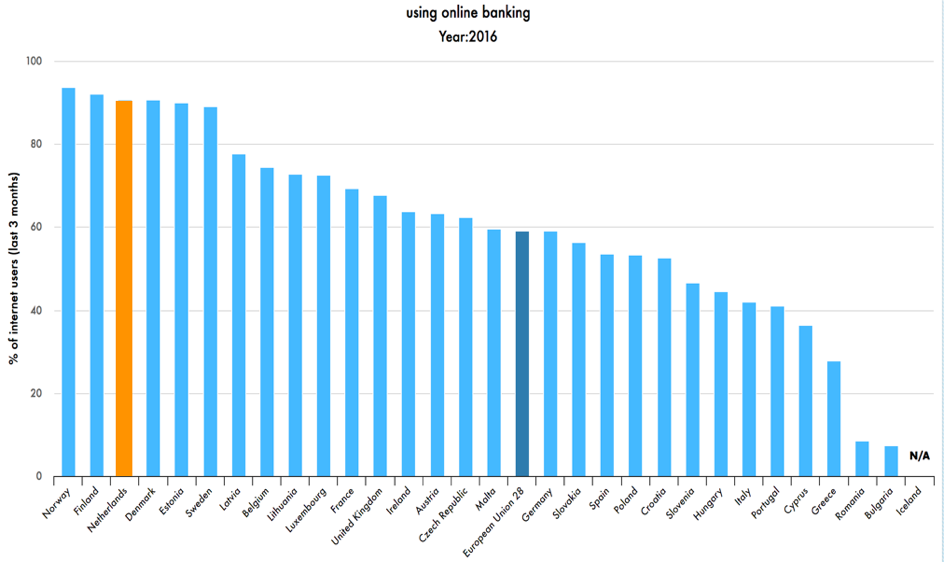

De goede digitale infrastructuur, de kennis en vaardigheden om onlinediensten te gebruiken en de gevestigde landelijke identificatiemethode bieden ook een goede basis voor XS2A-applicaties. Maar wat misschien nog wel meer bijdraagt, is het relatief hoge gebruik van online banking binnen Nederland. Onderstaande grafiek toont dat Nederlanders in de top drie staan als het gaat om online bankzaken regelen. Zeer relevant, want met PSD2 krijgt de consument de regie over zijn of haar bankdata en kan ervoor kiezen om dit te delen met derde partijen. Deze derde partijen kunnen met deze informatie, diensten aanbieden die een beeld schetsen van de financiële situatie van een persoon of huishouden.

Een hoge adoptie van online bankieren lijkt erop te wijzen dat consumenten in Nederland gewend zijn aan het online werken met financiële gegevens en applicaties. Daarnaast betekent dit dat de infrastructuur er al ligt om financiële data vanuit de bron digitaal beschikbaar te maken. Kortom: een goede basis voor XS2A-applicaties.

Struikelblokken

Helaas biedt een hoge DESI-score geen garantie voor een succesvolle invoer van PSD2; er zijn namelijk ook valkuilen. Ten eerste blijft de consument uiteindelijk de eindverantwoordelijke over zijn of haar data. Zij dient altijd akkoord te geven voor bijvoorbeeld het gebruik van betaalinformatie. Vertrouwen is hierin een cruciale factor.

Als consumenten immers hun transactiegegevens niet willen delen, komt het proces stil te staan. Het creëren van een vertrouwelijke sfeer rondom je services is wellicht wel de belangrijkste sleutel tot succes voor dienstverleners. Banken hebben hierin misschien wel een inherent voordeel omdat zij zich vanaf hun ontstaan al profileren als een vertrouwenspartij voor consumenten. Nieuwe spelers moeten dit vertrouwen nog zien te winnen.

Ten tweede is er de vraag hoe banken om zullen gaan met de PSD2. Banken dreigen namelijk hun monopoliepositie te verliezen op het gebied van financiële consumentendata. Voor banken wordt het de vraag of zij in de nieuwe situatie hun relevantie kunnen bewaken. Voor derden die de markt proberen open te breken, is het interessant of banken ze hierin tegen kunnen zitten.

De sleutel tot succes kan weleens zitten in samenwerking. De consument krijgt namelijk steeds meer de regie over zijn persoonlijke data en wil het gebruiken om relevante inzichten te verkrijgen of concrete acties uit te voeren. De vraag is welke partij, of combinatie van partijen, de functionaliteit kan bieden waar de consument naar op zoek is.

Ten slotte valt te bezien hoe deze applicaties worden geportretteerd in de media. Het zal niet de eerste keer zijn dat kritische vragen worden gesteld omtrent diensten die met vertrouwelijke data uit de voeten willen. Een goed voorbeeld hiervan is ING’s poging in 2014 om transactiegegevens met adverteerders te delen om zo de klant betere aanbiedingen te kunnen doen. Hoewel volgens ING klanttevredenheid het doel was, werd dit door verscheidene kranten slecht ontvangen. Een soortgelijke dreiging bestaat voor brondata-applicaties die zeer destructief kan uitvallen.

Samenvattend lijkt het erop dat dezelfde factoren die het ontsluiten van data uit overheidsbronnen mogelijk maken, ook veelbelovend zijn voor het succes van XS2A-applicaties. Niet alleen is een groot gedeelte van de Nederlanders verbonden met het internet en vaardig genoeg om onlinediensten te gebruiken, de digitale infrastructuur bij overheid en banken is ook nog eens op peil.

Echter, het blijft de vraag hoe graag consumenten hun bankdata willen delen met partijen buiten de bank en wat de bank hier zelf nog in kan betekenen. De exacte gevolgen voor de financiële sector zijn daarom allesbehalve vanzelfsprekend.

*) Dit artikel is geschreven in samenwerking met Wouter Werkman.

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond