Private equity is zo eng nog niet

Stel, je hebt al meer dan tien jaar een eigen bedrijf en je wilt wel eens wat anders. Een echte koper voor je bedrijf kun je niet zo snel verzinnen, want eigenlijk zijn al je concurrenten even groot als jij of de economie zit tegen en iedere mogelijke koper houdt zijn hand op de knip. Het meest logische is dan wellicht om je bedrijf te verkopen aan je management team, maar wat als die daar niet voldoende geld voor hebben?

Dit soort situaties kwam vroeger alleen voor in oude ‘saaie’ industrieën, maar tegenwoordig is dit veel vaker een uitdaging aan het worden. Neem bijvoorbeeld de ‘traditionele’ internet ontwikkelaarsmarkt. Daarop zijn een flink aantal spelers actief. Ze bestaan allemaal al jaren en ongetwijfeld gaat daar iets gebeuren. In het begin van dit millennium werd dit soort partijen overgenomen door de Ordina’s en Cap Gemini’s van deze wereld. Deze partijen hebben het alleen zelf de laatste jaren ook zwaar gehad en hebben dus niet zoveel meer gekocht.

Maar wat blijkt? Private Equity (PE) ziet haar kans schoon en kijkt ook naar dit segment. Zo heeft Holland Venture een belang gekocht in Virtual Affairs, waarbij de CEO (blijkbaar) een zogenoemde Management Buy Out (MBO) heeft gedaan. Een ander voorbeeld is Conclusion, waarin Gilde Equity Management een belang heeft gekocht.

PE is een investeringsklasse die van oudsher investeert in voorspelbare bedrijven die gemakkelijk bancair te financieren zijn. Dit hebben ze nodig, want in tegenstelling tot venture capital haalt PE haar rendement via een combinatie van slimme financieringsconstructies, overnames en groei. PE heeft niet een heel goede naam door een aantal excessen. In deze gevallen hadden PE firma’s (veel te) veel leningen in het bedrijf gestopt, met alle consequenties van dien. Dit is, naar mijn ervaring, niet schering en inslag. Vergeet niet dat PE met name rendement wil maken met zo weinig mogelijk risico. Heel veel lenen is heel veel risico en dat gebeurt dus niet vaak.

Hoe werkt dan zo’n PE-investering? Bijna alle PE-investeringen voeren een transactie uit door middel van een nieuw op te richten holding. In deze houdstermaatschappij stopt het PE-fonds eigen vermogen, veelal aangevuld met een deel eigen vermogen dat de verkopers er terug in moeten stoppen, en daarnaast (bank-)financiering. Door gebruik te maken van verschillende klassen aandelen kan er een structuur worden gemaakt waarbij het management team dat het in de toekomst allemaal moet gaan doen met relatief weinig geld (enorm) mee kan profiteren van het toekomstige succes van het bedrijf.

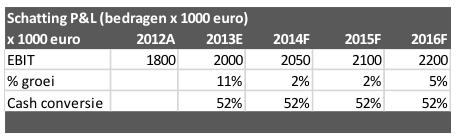

Zeg dat de firma BeltInt, een bedrijf dat al jaren lang internetsystemen voor grote Nederlandse bedrijven ontwikkelt en in de lucht houdt, een omzet heeft van twaalf miljoen euro en een winst voor rente en belasting (EBIT) van twee miljoen euro. De eigenaar, Ron, wil zich eigenlijk alleen maar bezig houden met nieuwe internet initiatieven en het management team, dat bestaat uit Jan en Bart doen eigenlijk al jaren het werk (voor een prima salaris) maar hebben geen geld om het bedrijf te kopen.

Figuur 1 – Overzicht en voorspelling van de winstgevendheid van BeltInt

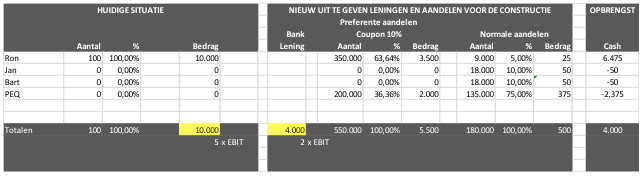

Ron is benaderd door PEQ, een private equity partij. PEQ heeft het volgende voorstel gemaakt: PEQ koopt 75 procent van de aandelen van BeltInt van Ron en in ruil daarvoor krijgt Ron 6,5 miljoen euro betaald, plus een belang van vijf procent in normale aandelen en nog eens 3,5 miljoen euro in preferente aandelen. Dat klinkt ingewikkeld maar dat is het niet. Ik heb het in figuur 2 uitgewerkt.

Figuur 2 – Deal constructie

PEQ waardeert het bedrijf op tien miljoen euro (vijf keer EBIT) en gaat bij de koop er vanuit dat ze vier miljoen aan bancaire financiering kunnen aantrekken (twee keer EBIT). Daarnaast krijgen de twee leden van het management team (Bart en Jan) ieder tien procent van de normale aandelen waar ze 50.000 euro voor moeten investeren. In totaal investeert PEQ dus zelf ‘slechts’ 2,4 miljoen euro.

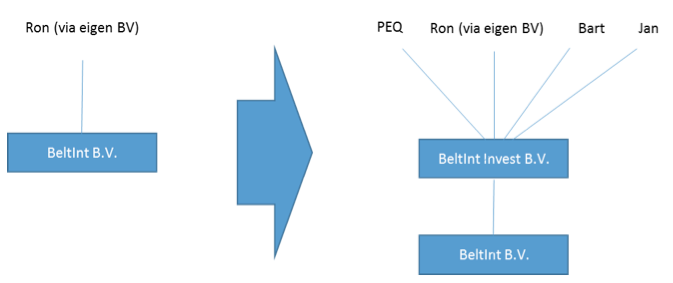

Figuur 3 – Deal structuur

Bij een toekomstige verkoop van het bedrijf (als een investeerder instapt dan wil deze er op termijn ook weer uit(!)) werkt het als volgt: Van de verkoopprijs moet eerst de (restschuld van de) bank worden terugbetaald, vervolgens de preferente aandelen (met opgelopen coupon) en het restant blijft over voor de gewone aandeelhouders.

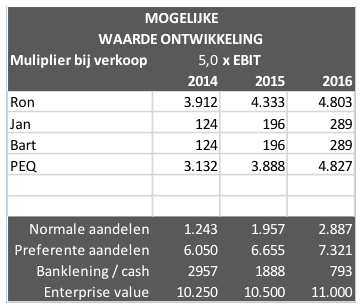

Figuur 4- Mogelijke opbrengsten

Stel dat de BeltInt zich keurig ontwikkelt zoals in figuur 1 was aangegeven en dat de onderneming vijf keer EBIT waard blijft, dan kan BeltInt na 2016 wel eens 11 miljoen euro waard zijn. In het bovenstaande figuur zie je dat deze structuur eigenlijk voor iedereen gunstig uit kan pakken. Ron krijgt, na de 6,5 miljoen euro bij het instappen van PEQ, nog eens 4,8 miljoen euro.

Voor de normale aandelen blijft dan een waarde over van 2,9 miljoen euro, 289.000 euro per lid van het management team, en dat met een investering van 50.000. Natuurlijk doet PEQ ook goede zaken. Die krijgen op hun investering van 2,4 miljoen een opbrengst van 4,8 miljoen, een jaarlijks rendement van 27 procent per jaar (uitgaande dat de verkoop over precies 3 jaar plaats vindt).

Dit lijkt allemaal te mooi om waar te zijn. Wat kan er misgaan bij deze constructie? Allereerst moet BelInt natuurlijk wel ‘even’ de winstontwikkeling laten zien die ik heb gebruikt. Daarnaast moet er natuurlijk ook wel weer een koper zijn over drie jaar. Wat nu als het bedrijf nu minder opbrengst na drie jaar? De houders van gewone aandelen hebben daar dan het meest last van. Immers eerst moet de banklening terug worden betaald, dan de preferente aandelen en het restant is voor de gewone aandeelhouders.

De reden waarom er veel van dit soort transacties plaats vinden lijkt me duidelijk. De PE maakt een mooi rendement, het management team heeft een super bonus (bovenop hun salaris) en de oprichter heeft eindelijk cash om andere dingen mee te doen.

Overigens, om het nog mooier te maken, het kan natuurlijk ook zonder PE. De verkopende aandeelhouder(-s), Ron in dit geval, moet dan genoegen nemen met een lagere cash opbrengst nu (alleen de bankfinanciering is dan cash die Ron ontvangt) maar Ron heeft dan wel meer uitzicht op rendement in de toekomst!

Deel dit bericht

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond

4 Reacties

martijn hamann

hi Ron, interessant, helder artikel! Een mooi Exit PE voorbeeld. Kanttekening is wel dat jouw onderneming BeltInt:) er nauwelijks iets mee opschiet, maar dat was wellicht ook niet het doel. Feitelijk wordt er nu geld rondgepompt van de ene aandeelhouder naar de andere, gefinancierd op BeltInt. De mooie voorspelbaarheid van de winsten zou wel eens nadelig kunnen worden beïnvloed omdat er geen ‘vers’ eigen groei kapitaal bijkomt. Kans is groot dat er juist op de korte termijn minder kan worden geïnvesteerd in innovatie en groei. Het risicoprofiel van de onderneming wordt vergroot ten gunste van de aandeelhouders, waaronder nu ook het nieuwe management. Als alles goed gaat, kassa, zo niet dan komt de continuïteit van de onderneming snel in gevaar.

Ron Belt

He Martijn,

Dank voor je reactie. Het is een beetje ‘horses for courses’… ik zie in de praktijk veel bedrijven die ieder jaar ‘maar’ een dividend uitkeren omdat er surplus cash is. Juist voor dit soort bedrijven is dit een oplossing. Als je al je geld nodig hebt voor groei dan moet je dit natuurlijk niet doen (want dan groei je inderdaad niet meer). Bij een leverage van 2x EBIT komt je onderneming niet zo heel snel in gevaar is mijn ervaring.. bovendien leent de bank alleen aan bedrijven die een stabiele (liefst groeiende) EBIT hebben…

Ted de Best

Vier keer ‘eigenlijk’ in de eerste 6 regels…?

Egbert van Keulen

Hoi Ted,

Je hebt helemaal gelijk. Is aangepast. Dank voor je oplettendheid.

Egbert