Wanneer is mijn bedrijf aantrekkelijk voor overname?

In eerdere artikelen deed ik uit de doeken hoe je erachter kunt komen wat er betaald is voor concurrenten en hoe investeerders je bedrijf waarderen. Nu blijft natuurlijk de grote vraag hoe je zo aantrekkelijk mogelijk bent voor een mogelijke koper. Veel bedrijven denken dat de koper altijd een internationaal bedrijf is en dan het liefst uit de VS.

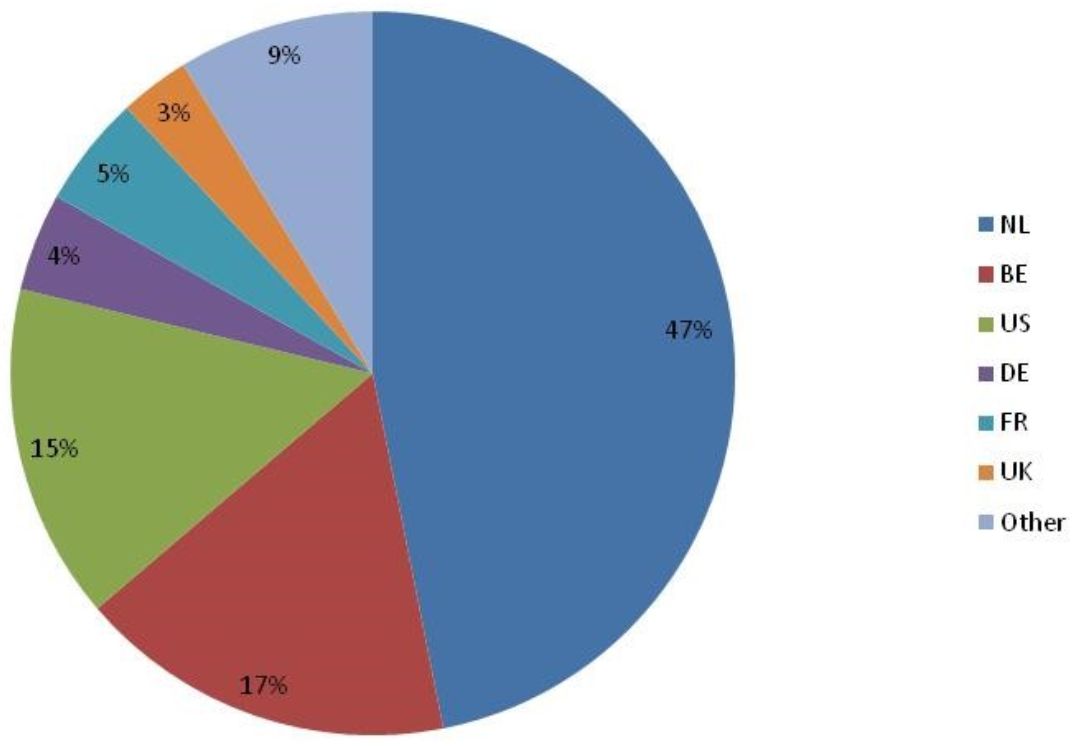

Een paar jaar geleden heb ik een aantal weken gespendeerd om eens uit te zoeken waar de kopers voor internet en technologie vandaan kwamen (periode 2006-2011) en wat bleek, de meerderheid van de kopers kwamen juist uit de Benelux. De VS was goed voor vijftien procent van de transacties. Ik denk niet dat daar veel verschuiving in is gekomen de laatste jaren.

Vanuit welk land worden Nederlandse TMT bedrijven overgenomen?

Als ik met diverse investeerders spreek dan hopen ze in het algemeen altijd dat de kopende partij uit VS komt. Waarom zal duidelijk zijn, voor strategische acquisities lijken Amerikaanse bedrijven veel meer te willen betalen dan de gemiddelde Nederlandse of Europese koper. En eerlijk gezegd zie ik dat ook wel, bij transacties met Amerikaanse kopers zitten de ‘multiples’ vaak snel boven de tien (de winst voor belasting), terwijl in Nederland dat vaak de uitzondering is. Natuurlijk worden er in Europa ook wel dikke prijzen betaald, maar vaker voor grote bedrijven.

Hoe kan je als ondernemer er nu voor zorgen dat zo’n Amerikaan je koopt?

Als ik terugkijk naar de transacties die ik de afgelopen jaren voorbij heb zien komen en luister wat mijn Amerikaans collega’s me vertellen dan is het allemaal niet heel moeilijk. Ik kom dan op het volgende keuze menu:

- Je hebt een unieke technologie in handen in die wereld

- Je hebt een dominant marktaandeel in een grote markt (en nee, Nederland is niet groot).

Kortom, vrij frustrerend als je je realiseert dat Nederland voor een Amerikaan echt een B-land is. Zorg dat je groot bent in Duitsland, daar willen ze allemaal naar toe (als ze al besluiten om buiten de VS te investeren) of nog beter, maar zoek daar maar eens succesvolle voorbeelden bij, betreed zelf de Amerikaanse markt! Toch zijn hier succesvolle voorbeelden voor. Denk aan de koop van Marktplaats door eBay (alweer in 2004) of, meer recentelijk de overname van tweedehands.be in België (2013).

Een unieke technologie is ook een uitdaging, probeer maar eens een investeerder te vinden die, zoals vaak in de VS gebeurt, bereid is om vele miljoenen in je technologie te steken. In Nederland ben je als start-up al snel blij met een investering van één tot anderhalf miljoen. Pas als je echt fors groter bent (qua omzet) zien internationale partijen je pas echt staan. Maar ook dit komt voor, serial entrepreneur Ronald Brockman heeft dit bijvoorbeeld al twee keer gedaan. Eerst met Nowiresneed (in 2000 verkocht aan Intersil) en daarna met Avinity (in 2009 verkocht aan Active Video). Meer recentelijk heeft SFX Paylogic (Saas oplossing voor ticketing) gekocht.

In de media(-bureau) wereld is het leven wat eenvoudiger. Alle grote spelers op dit vlak zijn echte overnamemachines, denk aan WPP, IPG, Aegis of Publicis. Ze doen allemaal meerdere overnames per jaar (ook in Nederland). Recentelijk zijn Netsociety en Mediarepublic door dergelijke kopers overgenomen.

Maar wat nou als je niet in de media(-bureau) wereld zit, zijn er dan echt geen andere mogelijkheden om je bedrijf te verkopen?

Het antwoord is ja: er ontstaan (in de Nederlandse markt) nieuwe mogelijkheden: Bedrijven die door private equity zijn gekocht! In het verleden bleef private equity ver bij technologie gerelateerde bedrijven vandaan… te instabiel, te riskante businessmodellen of veel te ingewikkeld. In de afgelopen jaren is dit veranderd! Nu stapt private equity juist in (voorspelbare) technologiebedrijven om ze te laten groeien met meer overnames!

Recentelijk maakte Advent International bekend dat ze Unit4 van de beurs willen halen. Ga er maar vanuit dat dit betekent dat na deze de-listing Advent de groei van Unit4 gaat versnellen door meer overnames te doen. Een vergelijkbaar bedrijf (dat al twee overnames, Accountview en DBS, in Nederland heeft gedaan) is het Noorse Visma, nu in eigendom van KKR, nadat HgCapital eerst het bedrijf in noodtempo verschillende overnames heeft laten doen.

Zit je niet in de software? Eurofiber, waar Doughty Hanson de eigenaar van is, koopt allerlei glasvezelnetwerken (vorig jaar Unet, Isilinx en Isiconnexio), Raet (in eigendom van CVC) aast op andere salarisverwerkers en Spil Games (met Northbridge en Ende Deitmers als investeerders) blijft uitbreiden in het games domein.

Lukt het niet met autonome groei en zit je in een gefragmenteerde markt? Zelf overnames doen kan dan een oplossing zijn. Op dit moment is zo’n proces gaande in de hosting markt met drie (zeer) actieve kopers: Asp4all, IS en IT Ernity. In het laatste bedrijf is vorig jaar een private equity partij ingestapt.

Hoe ben je de ideale bruid voor dit soort kopers? Zorg ervoor dat je een voldoende groot bent (denk aan meer dan tien miljoen euro omzet) in een aantrekkelijke markt (stabiele groei, hoge marges) en, maar dat geldt voor iedereen, wees zo voorspelbaar mogelijk.

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond