Venture capital in Nederland: een duik in de investeringsdata

Afgelopen jaar hebben Nederlands startups €1,4 miljard aan venture capital opgehaald. Dat is bijna twee keer zo veel als in 2018. Wat is er aan de hand in startup-land en wat kunnen we verwachten voor 2020?

Op basis van een eigen dataset heeft Golden Egg Check voor het derde jaar op rij een grondige analyse gemaakt van de venture capital investeringen in Nederland. In dit artikel deelt Thomas Mensink een aantal van zijn inzichten over de investeringen van het afgelopen jaar: “2019 was een recordjaar, en het lijkt me nu onwaarschijnlijk dat 2020 dat zal overtreffen.”

Flinke toename in totale bedrag

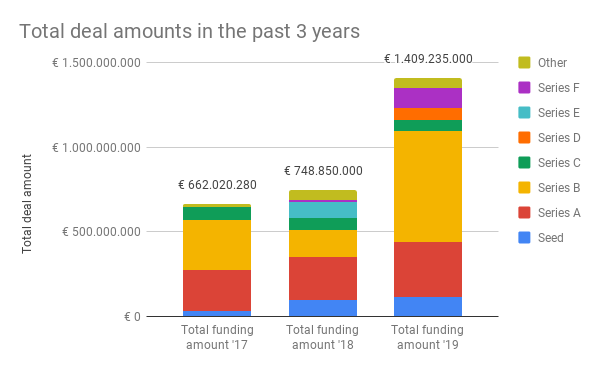

Om te beginnen is er afgelopen jaar bijna twee keer zoveel kapitaal opgehaald door Nederlandse startups en scale-ups; van €750 miljoen in 2018 tot €1,4 miljard in 2019. Het aantal deals (286) is ook toegenomen, maar niet zo hard: slechts met 12%. Dit houdt meteen in dat de gemiddelde omvang van een investering flink is toegenomen.

Wat zijn de belangrijkste factoren die deze groei verklaren? Volgens mijn analyse komt dat, naast de toename in gemiddelde investeringsbedragen, voornamelijk door:

- Picnic (€250M) en AM-Pharma (€116M), zij hebben enorme bedragen opgehaald en dat heeft logischerwijs er sterke impact op het totale bedrag. Maar zelfs als deze bedrijven buiten beschouwing worden gelaten zou het totale bedrag met €300M (of +40%) zijn toegenomen;

- Meer later-stage rondes, en dan met name in Series B. Tegelijkertijd waren er minder Series C+ rondes;

- Meer kapitaal van buitenlandse investeerders. Het percentage betrokkenheid van buitenlandse investeerders is niet echt gestegen, maar hun gemiddelde bedragen zijn meer toegenomen dan die van de Nederlandse VCs.

De trends van meer (en grotere) deals in een latere fase en meer kapitaal van buitenlandse investeerders uit voorgaande jaren zet dus door. Nog even los van uitschieters Picnic en AM-Pharma zijn dit wel signalen dat het Nederlandse startupecosysteem volwassener begint te worden.

Startup-gentrificatie in Amsterdam

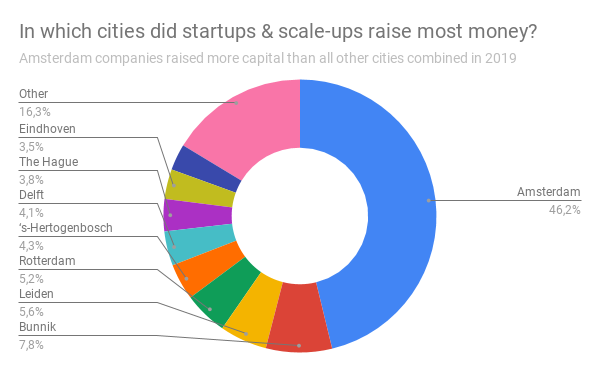

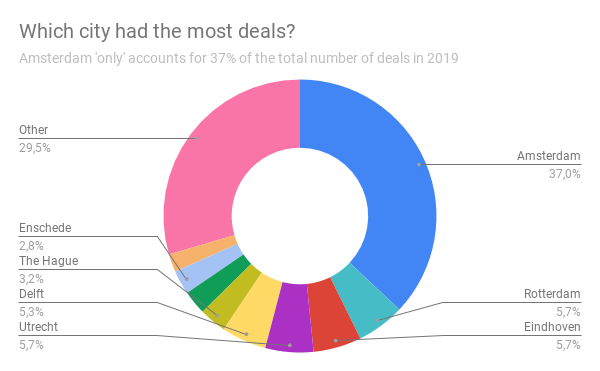

Het zal geen verrassing zijn dat juist Amsterdamse bedrijven veel kapitaal hebben opgehaald. Om precies te zijn waren startups in de hoofdstad goed voor ruim een derde van alle investeringen, en voor bijna de helft (namelijk €700M) van het totaal geïnvesteerde kapitaal.

Met andere woorden; Amsterdamse startups halen bijna net zoveel op als de startups in alle andere steden gecombineerd, en dat lijkt alleen maar meer te worden.

Andere noemenswaardige startup-hubs waren Leiden (€85M, +154%) en Rotterdam (€78M, +289%). Bunnik zou niet meteen als eerste in je gedachten opkomen als startup-hub, maar staat dankzij AM-Pharma toch hoog in het lijstje van totaal opgehaald kapitaal.

Trends in domeinen

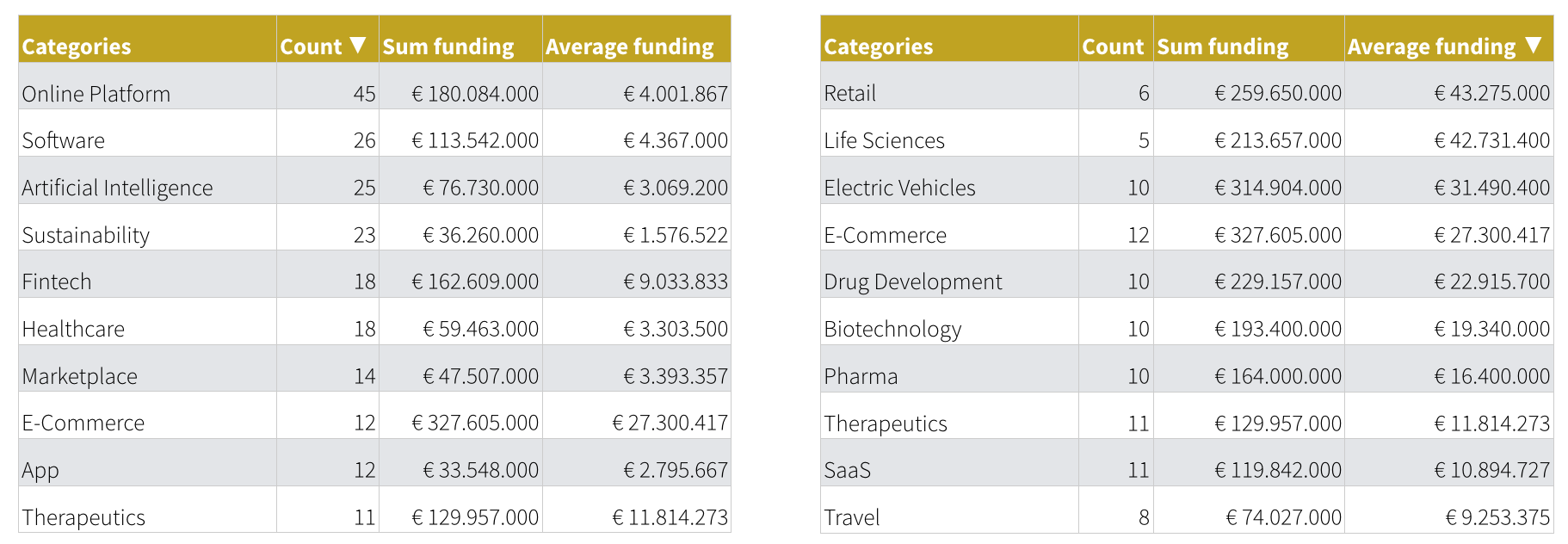

Het afgelopen jaar waren investeerders dol op bedrijven die actief zijn in software, online platformen, artificial intelligence en duurzaamheid. In deze categorieën zagen wij de meeste transacties. Retail, life sciences, elektrische voertuigen en e-commerce waren de categorieën waarin het meest geld is geïnvesteerd (al komt dat uiteraard voor een groot deel op conto van Picnic en AM-Pharma).

Sommige onderwerpen, zoals online platformen, software/SaaS, e-commerce, fintech en biotech, waren populair in 2019 maar zijn eigenlijk altijd wel in trek bij investeerders. Thema’s die juist de afgelopen jaren aan populariteit hebben gewonnen, en die meteen ook een interessant doorkijkje naar de toekomst geven, zijn:

- Duurzaamheid & impact — bijv. vleesvervangers (Meatable, Protifarm en Boon) en circulaire economie

- Elektrische voertuigen & (urban) mobiliteit — bijv. Hardt Hyperloop, Scoozy, dott, Etergo en Snappcar

- Complexe software (artificial intelligence, machine learning, blockchain etc.) — bijv. Finturi, Dutch Analytics en PTTRNS.ai

- Robotica — bijv. Smart Robotics, Accerion en SenseGlove

In 2020 is de verwachting dat deze thema’s opnieuw populair zullen zijn onder investeerders. Ten eerste omdat zij samenvallen met globale trends en snelgroeiende markten, en ten tweede omdat wij denken dat Nederlandse bedrijven (en de universiteiten waar zij vandaan komen) een leidende positie hebben in deze gebieden. De combinatie van state-of-the-art technologie, een schaalbaar business model en een duidelijk concurrentievoordeel maakt dit type startup interessant voor investeerders.

#FundRight: nog een hoop werk te doen

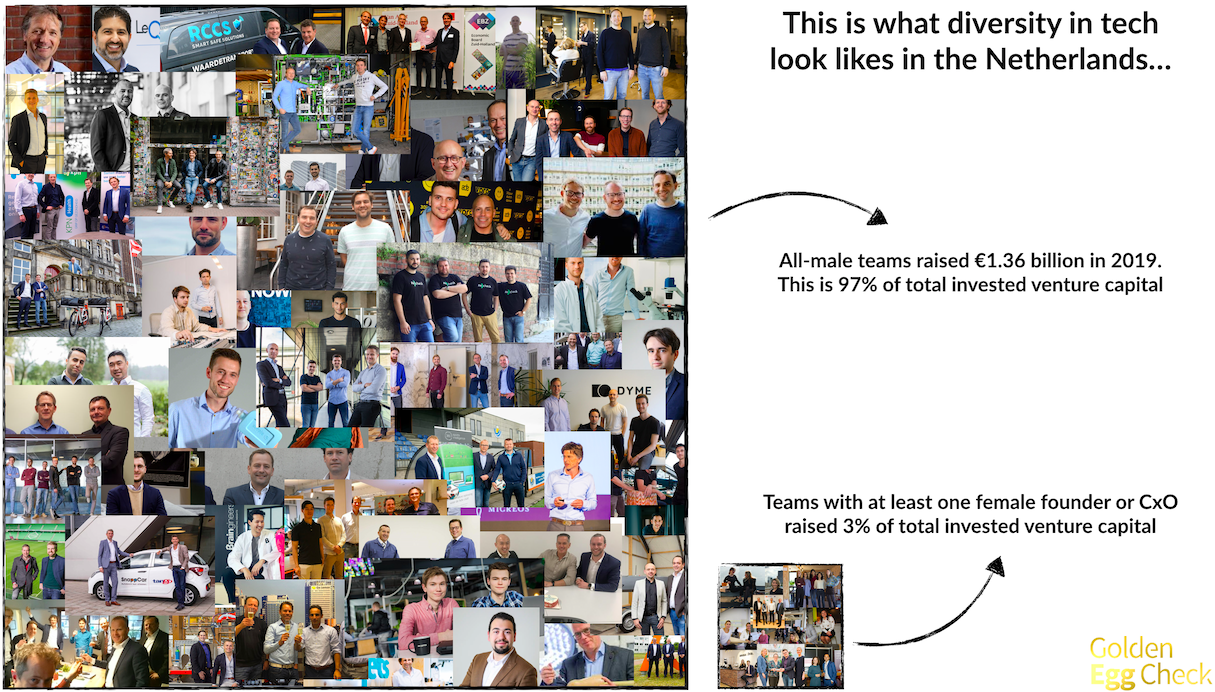

2019 was ook het jaar waarin er (terecht) meer aandacht kwam voor diversiteit in de startup- en investeringswereld. Een aantal investeerders nam het initiatief tot #FundRight. Zij hebben zich gecommitteerd aan een aantal diversiteitsdoelen, waaronder het overbruggen van de ‘gender funding gap’ door meer nadruk te leggen op vrouwelijk leiderschap bij hun investeringen.

Heeft dit in 2019 al impact gehad? Het korte antwoord is: nee, in ieder geval niet meetbaar.

In 2018 was in 13% van de investeringen een vrouwelijke co-founder betrokken, en haalden deze female-led bedrijven slechts 3,5% van de totale funding op. In 2019 was dat vergelijkbaar: 13% en 3% van het totale geïnvesteerde kapitaal.

Teams die alleen uit mannen bestaan hebben €1,36 miljard opgehaald, teams met tenminste één vrouw erin een schamele €46 miljoen. Female founders/leaders halen gemiddeld €1,3 miljoen op per ronde, en mannen €5,6 miljoen. Dus ook in relatieve zin halen vrouwen minder kapitaal op.

Er zijn vast allerlei verklaringen voor, maar die kan ik in ieder geval (nog) niet staven met data. Ik hoop in ieder geval dat we in 2020 meer effect zullen zien van de commitments van investeerders aan #FundRight.

2020: het jaar van de zwarte zwaan

Gezien de trend in de hoeveelheid venture capital dat geïnvesteerd is in Nederlandse startups van de afgelopen jaren was het aannemelijk te denken dat 2020 ook weer een recordjaar zal worden. Maar toen kwam COVID-19.

COVID-19, en de verwachte economische nasleep daarvan, gaan ongetwijfeld een impact hebben op het aantal deals en de geïnvesteerde bedragen. We zullen in ieder geval een dip gaan zien in het aantal investeringen in het tweede kwartaal. Dat komt omdat het praktisch lastiger is voor startups om kennis te maken en te onderhandelen met investeerders, maar ook omdat veel investeerders nu tijd willen stoppen in het ondersteunen van hun portfoliobedrijven.

Of de investeringen aantrekt in het derde en vierde kwartaal moet blijken; het kapitaal is weliswaar beschikbaar in de fondsen – venture capital blijft een illiquide asset class – en zal (soms acuut) nodig zijn voor startups om te blijven bestaan. Tegelijkertijd krijg ik ook signalen dat startups hun fundraising plannen liever nog even uitstellen indien mogelijk tot de markt weer wat is gekalmeerd. Dit heeft enerzijds te maken met hun eigen metrics (sales kan een stuk lastiger zijn in deze tijd wat direct een impact heeft op omzet en groei) maar ook met de gewenste bedrijfswaardering als investeerders rekening houden met een onzekerder exit-landschap.

Uit de data blijkt: de Nederlandse startup- en venture capital scene wordt steeds volwassener. 2020 wordt misschien niet het beste jaar, maar één zwarte zwaan zal die trend niet gaan veranderen.

Over de auteur: Thomas Mensink is start-up analyst bij Golden Egg Check.

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond