Financiers crowdfunding moeten beter beschermd worden

Crowdfunding is nauwelijks gereguleerd. De media berichten vooral vanuit het perspectief van kredietbehoeftige ondernemers en groeigrage bemiddelaars met een sterk anti-banken-sentiment; alsof er ten onrechte geknepen wordt in de kredietverlening. Wij (ondergetekende en mede-auteur Daan van de Loo) bekijken de nieuwe financieringsmogelijkheden hier vanuit het perspectief van geïnteresseerde beleggers, en dan vooral de onervaren beleggers; particulieren, doorgaans goed opgeleid, die een hoger rendement op hun geld willen.

Let wel; aandacht voor crowdfunding is terecht. Via internetplatforms worden grote groepen particulieren, die een beter rendement willen, efficiënt in contact gebracht met ondernemers, die bij de bank geen krediet krijgen. Maar wij maken ons zorgen over de belangen van de financiers en zien risico’s voor hen ontstaan. Dat komt doordat crowdfunding nauwelijks gereguleerd is. Staan we voor een grote kredietdoorbraak of moeten we ons zorgen maken dat mensen, die eigenlijk geen kredietrisico’s kunnen beoordelen, bedrijven willen gaan financieren?

Vreemd, want financiële diensten voor particulieren zijn doorgaans sterk gereguleerd om hen te beschermen. Voor een publiekslieveling knijpen toezichthouders graag een oogje dicht. Bijvoorbeeld bij spaargelden geldt een garantie-regeling tot 100.000 euro. En bij complexe financiële produkten moet een bijsluiter zitten, die eenvoudig het risico en de kosten weergeeft. Dat de particulier kan ‘uitstappen’ is vanzelfsprekend. Dus, waarom niet ook informatie-eisen en procedurele garanties voor crowdfunding?

Welke risico’s lopen particulieren eigenlijk als ze in crowdfunding stappen?

Zij lopen het risico op wanbetaling van de overeengekomen rente (of dividend als ze aandelen gekocht hebben) en het niet terugbetalen van de hoofdsom in geval van een lening. Uit de praktijk weten we dat een groot aantal starters het niet redt en dat ook nieuwe produkten en initiatieven van goedlopende bedrijven het vaak niet redden. Het risico van een negatief rendement op crowdfunding is dus reëel. Het is daarom noodzakelijk dat een belegger de moeite neemt dit tevoren in te schatten (zeker weten kan niet; het betreft toekomstverwachtingen). Hiervoor moet je weten over welke onderwerpen je informatie nodig hebt en deze informatie krijgen of zelf schatten. Het opbouwen van ervaring en goede informatie helpt dus bij het beperken van risico’s. In het verleden ging het juist bij het verschaffen van informatie over risico’s fout. Wij denken aan de beleggingshypotheek, de internetboom van 2000 en woekerpolissen. Rode draad in deze stroom is dat het risico voor klanten groter was dan zij op het moment van het afsluiten/kopen dachten.

Volgens ons lopen crowdfunding-financiers dus een groter risico dan ze zelf denken, maar kunnen ze dat met ervaring en informatie beperken. En een actieve ‘marktmeester’ kan het verder beperken. In de VS is een website actief geworden, Crowdhoster, die al geen kwaliteitsselectie meer toepast, maar zonder verder vragen of toetsen ieder verzoek faciliteert. Het moment komt dat ze ook de Nederlandse platforms gaan beconcurreren. Een tweede ontwikkeling, die wij signaleren, is de informele crowdfunding. Ondernemende mensen met een groot netwerk leggen hun verzoek bij hun kennissen neer. Door internet zijn deze netwerken vaak omvangrijk. Iedere bescherming of garantie is hier natuurlijk afwezig.

In de VS heeft men gekozen voor een heel andere benadering van crowdfunding. Het plaatsen van leningen bij particulieren is toegestaan, maar voor aandelen is het verboden. In mogelijke nieuwe wetgeving, die dit toch mogelijk maakt, stelt de SEC kwaliteitseisen aan intermediairs en financieringsverzoeken. Opvallend hierin vinden wij dat intermediairs financiers educatiemateriaal moeten verstrekken en dat zij open communicatiekanalen moeten onderhouden zodat het publiek de aanvragen kritisch kan bespreken. Daarnaast moeten intermediairs zich neutraal opstellen ten opzichte van verzoeken.

In Nederland ontbreken informatie-eisen geheel en wij zien dat dat nadelen heeft. Als wij – door de bril van mogelijke financiers – de verzoeken om funding op de platforms eens bekijken valt ons het volgende op :

- Veel verzoeken op de populairste site (geldvoorelkaar) vallen in de riskantste categorie (E).

- Het doel van verzoeken blijkt vaak werkkapitaal te zijn; dat is een teken dat het minder gaat met de aanvrager omdat er geen geld is om de lopende verplichtingen te betalen.

- Veel verzoeken komen uit bedrijfstakken die niet meer groeien en bekend staan om hun lage rentabiliteit.

- Veel verzoekers en hun produkten/diensten blijken geen concurrentievoordeel te hebben, waarmee ze de concurrentieslag gaan overleven, en hebben een kort cyclisch karakter omdat ze in de mode zijn.

- Veel verzoeken bevatten nauwelijks financiële prognoses en zijn onduidelijk over de persoonlijke aansprakelijkheid van de ondernemer.

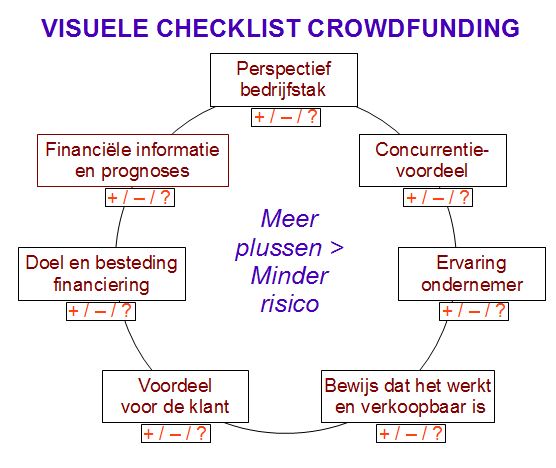

Wij kunnen potentiële investeerders dus alleen maar adviseren kritisch te zijn en dat kan door dezelfde vragen te stellen als een bank en een durfkapitaal-investeerder ook zouden doen. Zie daarvoor het onderstaande schema. Eigenlijk is ontbrekende of teleurstellende informatie over één van deze vragen al reden om niet in te stappen; het risico is te groot.

Voor ondernemers moet er een verdere doorzichtigheidsverplichting komen. Het verzoek tot lenen is openbaar, dan moet ook de nakoming van de tegenprestatie (rentebetaling, dividend, winstdeling, aflossing en dergelijke) openbaar zijn. Hiermee kan het risico van afzonderlijke financieringen geëvalueerd worden en kan crowdfunding als instrument beoordeeld worden.

Tevens vinden wij dat er wettelijke eisen moeten komen voor de bemiddelingsplatforms. De informatie op deze platforms kan dienen als een bijsluiter, zodat belangstellenden in elk geval geinformeerd kunnen zijn. Daarnaast moeten platforms verplicht worden een secundaire markt te scheppen en te onderhouden zodat investeerders die willen (of moeten) uitstappen dat ook kunnen. Gratis hoeft deze dienstverlening niet te zijn.

Succes van crowdfunding is niet alleen het ophalen van het gewenste financieringsbedrag, maar succes is ook het voldoen aan de dividend/rente-verplichting en de terugbetalings-verplichting. Wij verwachten echter niet dat crowdfunding in volume een grote vlucht zal nemen, zelfs als de fundering steviger wordt. In een onderzoek wordt de potentie op € 250 miljoen krediet geschat en dat is op de totale kredietverlening aan het MKB weinig. Het gaat per fundingverzoek om kleine bedragen; gemiddeld slechts € 38.000. Dat betekent echter ook dat het aantal verzoeken waarschijnlijk heel hoog zal zijn.

Crowdfundingplatforms kunnen zichzelf en financiers een groot plezier doen door financiers transparantere informatie te geven en hun risico’s te verminderen. Wij pleiten voor een zekere regulering van het fenomeen crowdfunding. “Ik heb een goed idee, geef maar geld!” is niet goed genoeg meer.

*) Dit artikel is geschreven in samenwerking met Daan van de Loo

Deel dit bericht

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond

8 Reacties

Gijsbert Koren

Wat een aanmatigend en slecht onderbouwd stuk. Uitspraken missen in veel gevallen volledig argumenten, onderbouwing of voorbeelden*. Daarmee doen de schrijvers eigenlijk wat ze crowdfunding platforms kwalijk lijken te nemen: informatie verschaffen die niet goed te beoordelen is. Erg jammer.

“Ik heb een idee en schrijf maar wat raak” is niet goed genoeg meer. Ik pleit daarom voor:

Meer plussen > beter artikel

– Onderbouwing bij uitspraken +/-/?

– Objectieve uitspraken en mening onderscheiden +/-/?

– Voorbeelden bij stellingname noemen +/-/?

—

* “Veel verzoeken komen uit bedrijfstakken die niet meer groeien en bekend staan om hun lage rentabiliteit.” is bijvoorbeeld een van de uitspraken waar een lezer weinig mee kan als dit niet verder uitgelegd wordt; welke bedrijfstakken gaat het om, hoeveel verzoeken komen uit deze bedrijfstakken en wat is de rentabiliteit?

Rene Verbrugge

Dag Gijsbert,

Dank voor je suggesties, maar ik ga ze niet gebruiken. Ze zijn vooral als ‘hartekreet’ bedoeld, vermoed ik. Ik ben het dus niet met je eens.

Het is een opinie-stuk en geen onderzoeksverslag. Ik hoop dat belangstellende financiers en beleidsmakers de boodschap oppakken.

Is het niet een leuk idee als jij en je onderzoeksbureau, dat geheel afhankelijk is van crowdfunding, de bedrijfsresultaten van crowfunding-ontvangers gaan bijhouden om t.z.t. de sector kritisch te kunnen beoordelen?

Gijsbert Koren

Dag Rene,

Dank voor je reactie. Het is uiteraard aan jou om in een opiniestuk argumenten en onderbouwing achterwege te laten. Ik vind dat echter wel jammer, want daardoor heeft het stuk erg weinig waarde, uiteraard ook voor de financiers waar je je blijkbaar op richt.

Vanuit crowdfundingbureau Douw&Koren brengen we inderdaad de ontwikkeling van crowdfunding in kaart. Daarnaast zijn we aan de voerhoede betrokken bij het vormgeven van de markt, waarin het onderwerp dat jij aansnijdt (het informeren van investeerders) ook van belang is.

Pim van de Velde

Rene, ik begrijp je zorg. Crowdfunding of Crowdfinancing zijn relatief nieuwe begrippen die voortkomen uit een veranderende financiële wereld. De functie en het imago van de traditionele bank staat ter discussie. Of beter gezegd het vertrouwen is er niet meer. Ondernemers gaan dus op zoek naar alternatieven en Crowdfunding is in mijn ogen een prima alternatief. De Crowd is aan zet en bepaalt uiteindelijk of er wel of niet wordt geïnvesteerd. Voorwaarde is natuurlijk wel dat de informatie, die wordt verstrekt op een platform, juist is. Op basis daarvan kan een investeerder zijn afweging maken wel of niet te investeren. In de projectplannen die wij gaan presenteren op ons platform kapitaalopmaat.nl zullen wij duidelijk zijn welke zekerheden er voor een investeerder zijn. De rating van een project is al een 1e indicatie. Daarnaast kan een Ondernemer ook extra zekerheden bieden, bijvoorbeeld:

– is er een mogelijkheid tot verpanding?

– accepteert de ondernemer een hoofdelijke aansprakelijkheid

– wordt de overeenkomst van geldlening notarieel vastgelegd?

En ja, er zijn wettelijke eisen voor Crowdfunding platforms. Gelukkig hebben de meeste platforms een AFM-ontheffing en/of vergunning.

Werkman

Interessante opinie van Rene Verbrugge die ik onderschrijf. Daaraan toevoegend dat niet alleen de ‘investerende spaarder’ betere bescherming behoeft maar dat dit ook geldt voor de krediet zoekende ondernemers. Als reguliere deuren gesloten blijken is crowdfunding niet in álle gevallen dé oplossing binnen een toekomst bestendige financieringen mix. Dat vergt (meer) advieskracht en expertise.

Harm Wiekens

Ik vind het stuk interessant. Alhoewel het natuurlijk niet geheel de waarheid predict, is het een stuk waaruit een bepaalde zorg te destilleren valt. De zorg voor de financier.

In 1994 liep ik op een beurs samen met mijn toenmalige vriendin die nu mijn vrouw is overigens. We liepen heerlijk onwetend in de armen van een verzekeringsman die ons na een half uur lullen een prachtige verzekering had verkocht voor het toenmalige luttele bedrag van 800 gulden per maand. Hij vertelde maar even niet wat hij daaraan verdiende.

Thuis gekomen vroeg mijn vader of ik gek geworden was. Ik snapte het niet. Gut die 800 gulden konden we samen toch missen en de opbrengst was ettelijke tonnen na 15 jaar.

Toch enigzins bang geworden door mijn vaders woorden heb ik onder de noemer colportagewet de verzekering nog kunnen annuleren.

Ik ging toen bij mijzelf na waarom ik eigenlijk ja had gezegd tegen dat produkt. Was het de verkoper, was het het produkt. Vond ik het mooi? Nee niets van dat alles. Het was heel simpel HEBBERIGHEID.

In de jaren daarna verdiende iedereen, behalve ik, aan de beurs. Alle particulieren die ik kende deden wel iets met aandelen, opties enz. In 2000/2001 verloren diezelfde mensen bakken met geld op diezelfde beurs. En de trots die ze in de jaren daarvoor hadden over hoe goed zij de keuzes maakten bij het beleggen veranderden in een zielig vertoon van vingerwijzen richting overheid en instanties die hen niet goed had ingelicht over de risico’s. Nou Boehoe dacht ik toen. Als het goed gaat heb jij de goede keuzes gemaakt en als het fout gaat is het de fout van iemand anders. Als je terugkijkt naar de redenen waarom mensen veel geld verloren begin deze eeuw kom ik tot de conclusie: HEBBERIGHEID

Hetzelfde deed zich voor bij onze ijslandse bankvrienden. Ook daar waren de meeste mensen gedreven door diezelfde drijfveer, echter omdat er bank in de naam te vinden was waren we minder achterdochtig.

Crowdfunding heeft datzelfde potentieel in zich. Ook hier zullen de particulieren geld verdienen, maar ze zullen dit ook weer (deels) verliezen. Mijn conclusie: wees niet te HEBBERIG en dan overkomt je ook geen ramp.

Maarten Bouw

Een uitspraak doen over de crowdfundingmarkt en alleen geldvoorelkaar aanhalen lijkt mij niet helemaal terecht.

Daarnaast is het niet zo dat alle ondernemers die gaan crowdfunden, geen krediet bij een bank ontvangen. Wij merken dat steeds meer ondernemers bewust kiezen voor crowdfunding als financieringsvorm. Het biedt namelijk ook andere voordelen (denk aan marketing, testen klantbehoefte en het opbouwen van een klantkring). Daarnaast kan het een prima aanvulling zijn op de huidige financieringsmogelijkheden. Wij vinden dat een platform de verantwoordelijkheid heeft om transparante en complete informatie te verstrekken richting de crowd. De crowd moet voldoende informatie ter beschikking hebben om tot een goed oordeel te komen. Samen weet je namelijk meer dan een. Daarnaast komt het eerste deel van de financiering vaak uit het eigen netwerk van de ondernemer en als dit niet lukt zal de crowd ook niet zomaar instappen.

Ik begrijp je kritische artikel enigszins, maar zoals Gijsbert zegt mis ik wel een aantal argumenten en voorbeelden.

Rene Verbrugge

Inmiddels zijn we een LinkedIn-groep gestart voor financiers in crowdfunding. Deze groep is een ontmoetingsplaats voor niet-professionele investeerders in crowdfunding, kredietunie en bemiddelingssites als InvestorMatch, die van elkaar willen leren.

http://www.linkedin.com/groups/Meer-rendement-minder-risico-7452985