Wat is nu écht de winst van een webshop?

Lastig bij koop en verkoop van een onlinebedrijf: ‘ winst’ is een schimmig begrip. Een korte uitleg van de belangrijkste begrippen en definities die bepalend zijn voor de hoeveelheid winst die vermeld wordt.

Bij overnames kunnen koper en verkoper een heel verschillend winstbegrip hanteren. Vreemd wellicht, maar het antwoord op de vraag ‘wat is de winst’, hangt mede af van de partij waaraan je deze vraag stelt. Vandaar dus de gevleugelde uitspraak dat winst ‘een mening’ is.

Winst en webshop

Een correct en overeenkomend begrip van winst is echter wel essentieel: in veel gevallen wordt er namelijk een inschatting van de waarde van een webshop of onlinebedrijf gemaakt op basis van een zogenaamde ‘multiple’ (waarde = multiple x winst). Op de theorie achter multiples en het gebruik ervan valt het nodige af te dingen, maar het is een feit dat ze in de praktijk veel worden toegepast en dat de onderliggende definitie van het begrip ‘winst’ dus van belang is.

Meningsverschillen

In dit artikel leg ik uit hoe je winst in een overname-setting het beste kunt benaderen. Dat doe ik aan de hand van de drie voornaamste oorzaken van meningsverschillen: ten eerste de definitie van winst, ten tweede normalisaties en ten derde de ondernemersbeloning.

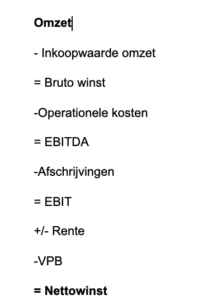

1: Winstdefinities

“Wat is de winst?” is meestal de eerste vraag die kopers stellen tijdens het eerste contactmoment met de verkoper van een webwinkel. “En hoe is deze berekend?” volgt daar meestal al snel op. Dat zijn twee logische vragen, want over beide is nogal wat onduidelijkheid en dat kun je in het overnameproces het beste zo snel mogelijk verhelpen. Er zijn verschillende winstdefinities die worden toegepast. En de meest voorkomende zijn:

- EBITDA – De Earnings Before Interest, Taxes, Depreciation & Amortization. Of te wel de winst voor rente, belastingen en afschrijvingen. Dit noemt men ook wel de operationele winst en is de beste toepassing wanneer je de winst van bedrijven wilt vergelijken met verschillende financieringsvormen (‘before interest’), onder verschillende belasting regimes (‘before tax’) en met verschillende activa utilisatie (‘before depreciation and amortization’).

- EBIT – De Earnings Before Interest and Taxes. Of te wel de winst voor rente en belastingen. Het verschil met de EBITDA is dat bij EBIT de afschrijvingen wel worden meegenomen. De EBIT wordt ook wel het bedrijfsresultaat genoemd.

- Nettowinst – Wanneer met de EBIT de te betalen en ontvangen rente is verrekend en er de belasting (VPB) van is afgetrokken, resteert de nettowinst.

In de praktijk zie je dat het verschil tussen EBITDA en EBIT voor webshops beperkt is: er zijn meestal relatief weinig activa om op af te schrijven. De webshop kan als immateriële activa op de balans staan en op de voorraad kan als vlottende activa (deels) worden afgeschreven. De impact hiervan is over het algemeen beperkt (zeker wanneer het wordt vergeleken met kapitaal intensieve branches als productiebedrijven en industrie).

In de praktijk zie je dat het verschil tussen EBITDA en EBIT voor webshops beperkt is: er zijn meestal relatief weinig activa om op af te schrijven. De webshop kan als immateriële activa op de balans staan en op de voorraad kan als vlottende activa (deels) worden afgeschreven. De impact hiervan is over het algemeen beperkt (zeker wanneer het wordt vergeleken met kapitaal intensieve branches als productiebedrijven en industrie).

Waar de meeste webwinkeliers en kopers naar kijken is de nettowinst: wat blijft er onder aan de streep aan het einde van het jaar over.

2: Winstnormalisatie

Normalisatie is de correctie van het effect van kosten en opbrengsten op je resultatenrekening. Dat kunnen kosten/opbrengsten zijn die geen onderdeel uitmaken van de feitelijke bedrijfsvoering en het kunnen ook kosten/opbrengsten zijn die wel onderdeel uitmaken van de bedrijfsvoering, maar die nu niet zijn opgenomen.

Het doel van een normalisatie is het vaststellen van de reële resultaten en kosten die een koper na de overname tegemoet kan zien. Het resultaat is de ‘pro forma’ resultatenrekening met een genormaliseerde winst.

Wellicht klinkt dit een beetje ‘shady’, maar er zijn genoeg redenen denkbaar waarom normalisatie gebruikelijk en verstandig is:

Opbrengsten

- Denk aan eenmalige baten die een koper niet tegemoet kan zien. Bijvoorbeeld de verkoop van een waardevolle domeinnaam die je nog had. Dit is een negatieve correctie.

- Andersom kan de omzet zijn teruggevallen door een eenmalige tegenvaller, waar een koper geen last van zou hebben na de overname. Voor deze ongebruikelijke terugval in omzet zou je een positieve correctie kunnen aanbrengen.

Kosten

- Er heeft een eenmalig juridisch conflict gespeeld, wat veel kosten met zich meebracht. Deze kosten drukten de winst, maar waren eenmalig.

- De verkoper drukt zijn winst met privé-uitgaven. Dat is uiteraard niet de bedoeling, maar komt voor. Deze kosten zijn echter niet relevant voor de business die je overneemt.

- Wat ook voorkomt is dat de verkoper een ander project heeft bekostigd vanuit de onderneming. Als dat project niet mee wordt verkocht, zijn de kosten die hiervoor gemaakt zijn, niet relevant.

- Soms worden investeringen (een nieuwe website bijvoorbeeld) als kosten genomen in een jaar, terwijl ze in meerdere jaren mogen worden afgeschreven.

Nu lijkt het misschien alsof normalisaties de winst vooral verbeteren, maar dat is zeker niet het geval. De correcties kunnen ook ten nadele uitvallen:

- Soms wordt de webwinkel gerund vanuit een bedrijfspand waarvoor geen kosten worden doorgerekend.

- Er kan ondersteuning zijn van personeel dat op de payroll staat van een ander bedrijf van de ondernemer of er zijn meewerkende familieleden die geen salaris ontvangen.

Maar verreweg de meest voorkomende correctie bij de bepaling van de winst van een webshop betreft het salaris van de ondernemer. Dit komt zo vaak voor dat ik er een aparte kop aan wijd:

3: De ondernemersbeloning

De beloning die de ondernemer zichzelf toekent zorgt in de praktijk voor de meeste discussies. Voor B.V.’s is dit wat eenvoudiger dan voor eenmanszaken en VOF’s, daarom bespreken we deze apart:

Besloten Vennootschap

In het geval van een Besloten Vennootschap gaat het vaak om een ondernemer die zichzelf te veel of te weinig uitbetaalt gezien de hoeveelheid en aard van de verrichte werkzaamheden. De basis voor deze beloning zou minimaal het DGA-salaris moeten zijn. Indien er parttime wordt gewerkt, dan kun je hier het overeenkomstige deel van nemen. Dus 8 uur per week = 20% van het DGA-salaris als representatieve ondernemingsbeloning.

Eenmanszaak/VOF

Bij eenmanszaken en VOF’s speelt nog iets anders: hier is de nettowinst die staat vermeld in het jaarverslag tevens de salariëring van de eigenaar. Hier wijkt de definitie in het jaarverslag dus af van de definitie die wordt gebruikt bij het bepalen van waarde!

Tijd is geld

Besef dat de tijd die een ondernemer in zijn/haar webshop stopt een kostenpost is: als je die tijd ergens anders had gewerkt was er voor die tijd immers betaald (opportuniteitskosten) en ook een koper moet deze kosten maken (of deze er nou iemand voor inhuurt, of het zelf doet) om vergelijkbare resultaten te kunnen boeken. Tijd is niet gratis.

Een verkoper is geneigd om (onterecht) van de nettowinst in het jaarverslag uit te gaan, terwijl een koper (terecht) zal zeggen dat deze winst nog gecorrigeerd moet worden voor een gebruikelijke ondernemersbeloning. Gelijk aan de BV is het reëel om een representatieve kostencomponent op te nemen op basis van het aantal uren dat de ondernemer in de webwinkel moet steken om de resultaten te behalen. Pas dan heb je de daadwerkelijke ‘schone’ winst (of je nou uitgaat van EBITDA, EBIT of nettowinst), die een startpunt kan vormen voor de bepaling van de waarde van een webshop of onlinebedrijf.

Sappelen

Vooral kleinere ondereminge merken vaak dat ze eigenlijk geen winst blijken te maken, wanneer de uren van de ondernemer worden meegeteld. Dat wil niet zeggen dat hun bedrijf niet interessant is, want deze kan een prima inkomstenbron vormen voor de ondernemer. Maar wanneer het bedrijf niet meer oplevert dan een salaris voor de ondernemer, waarmee zou een koper dan diens investering moeten terugverdienen in de jaren na de overname? Een gebrek aan ‘overwinst’ vormt dus niet alleen een teleurstelling voor de verkoper, maar ook een obstakel voor een succesvolle bedrijfsverkoop.

Een goede start

Waarde en prijs van een webwinkel zijn nauw verwant aan de resultaten die deze webwinkel behaalt. Het is dus belangrijk om zo snel mogelijk in een overnametraject te definiëren wat deze resultaten zijn en hoe ze zijn berekend. Niets is vervelender dan er pas tijdens het boekenonderzoek (net voor het daadwerkelijk sluiten van de deal) achter te moeten komen dat de resultaten anders zijn dan je altijd dacht.

In een notendop:

- Vraag de verkoper om een overzicht van de resultaten.

- Hierbij wil je weten wat de gehanteerde definities zijn, zodat jullie zeker over hetzelfde praten.

- Indien de verkoper een pro-forma resultatenrekening aanlevert, vraag dan een lijst op met de aangebrachte correcties.

- In alle gevallen ga je zelf ook door de resultatenrekening heen om te bepalen of er nog aan (aanvullende) normalisaties moeten worden aangebracht. Een manier hiervoor is een check tegen de resultatenrekening van een vergelijkbare webwinkel.

- Het salaris dat de ondernemer zichzelf toekent vraagt hierbij om extra aandacht.

Over de auteur: Sander Scholten is co-founder van WebshopOvername.nl

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond