Florin: ‘Betaalplatform dat gebruiker centraal stelt’

In augustus ging de betaalapp Florin live. Gekoppeld aan iDeal kunnen gebruikers onder meer rekeningen delen en elkaar betaalverzoekjes sturen. De makers richten zich specifiek op jongeren, spreken liever over ‘momenten’ dan van betaaltransacties en willen de ‘If This, Then That’ (IFTTT) van de betaalwereld worden.

Dit onderlinge betalen – ook wel p2p-betalen genoemd – is niet nieuw. Facebook heeft een zelfde functie ontwikkeld voor in Messenger en ING breidde zijn eigen app vorige week nog uit met ‘sociale betalingen’. Klanten kunnen een betaalverzoek aanmaken en deze delen via sociale media. Maar van alle initiatieven is ‘Tikkie’ van ABN AMRO nog het beste te vergelijken met Florin. Opnieuw: het zijn de onderlinge betaalverzoeken die centraal staan. In dit geval in een aparte app, niet gebonden aan één specifieke bank.

Wat dat betreft komt Tikkie inderdaad het meeste in de buurt, beaamt ook Bas De Vries (20) – mede-oprichter van Florin. ‘Maar onze kijk op transacties is wezenlijk anders dan die van banken. Banken redeneren vanuit de transactie, niet vanuit de gebruiker. Wat zij vergeten is dat jongeren betalen niet leuk vinden, maar de dingen die je ermee doet juist wel.’

‘Open ik nu mijn bankieren-app dan zie ik een overzicht van voor mij totaal onherkenbare referentienummers. Open ik Florin dan zie ik chatgesprekken, foto’s en emoji’s die me herinneren aan een met vrienden gedeeld moment. Dat mist volledig in apps voor internetbankieren en bestaande betaalomgevingen.’

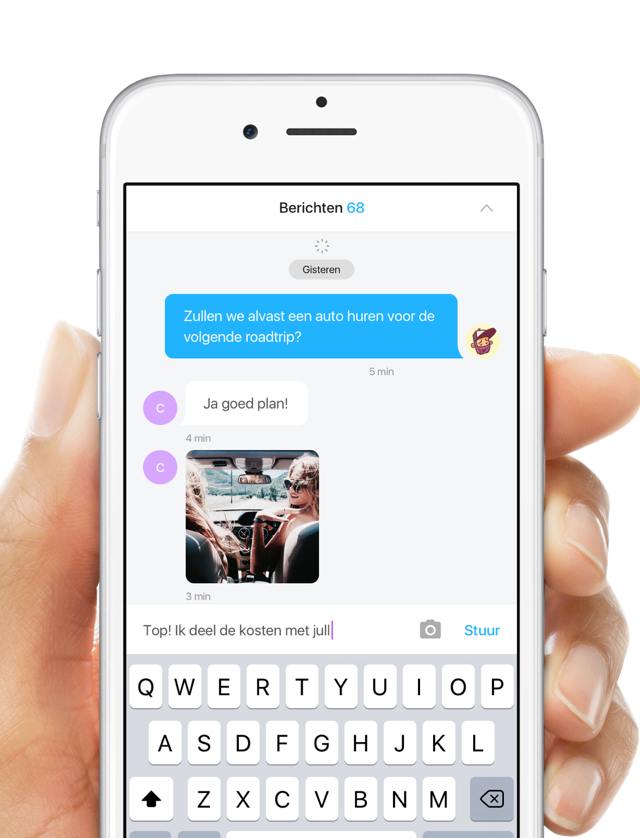

Geen transacties, maar interface als een chatapp

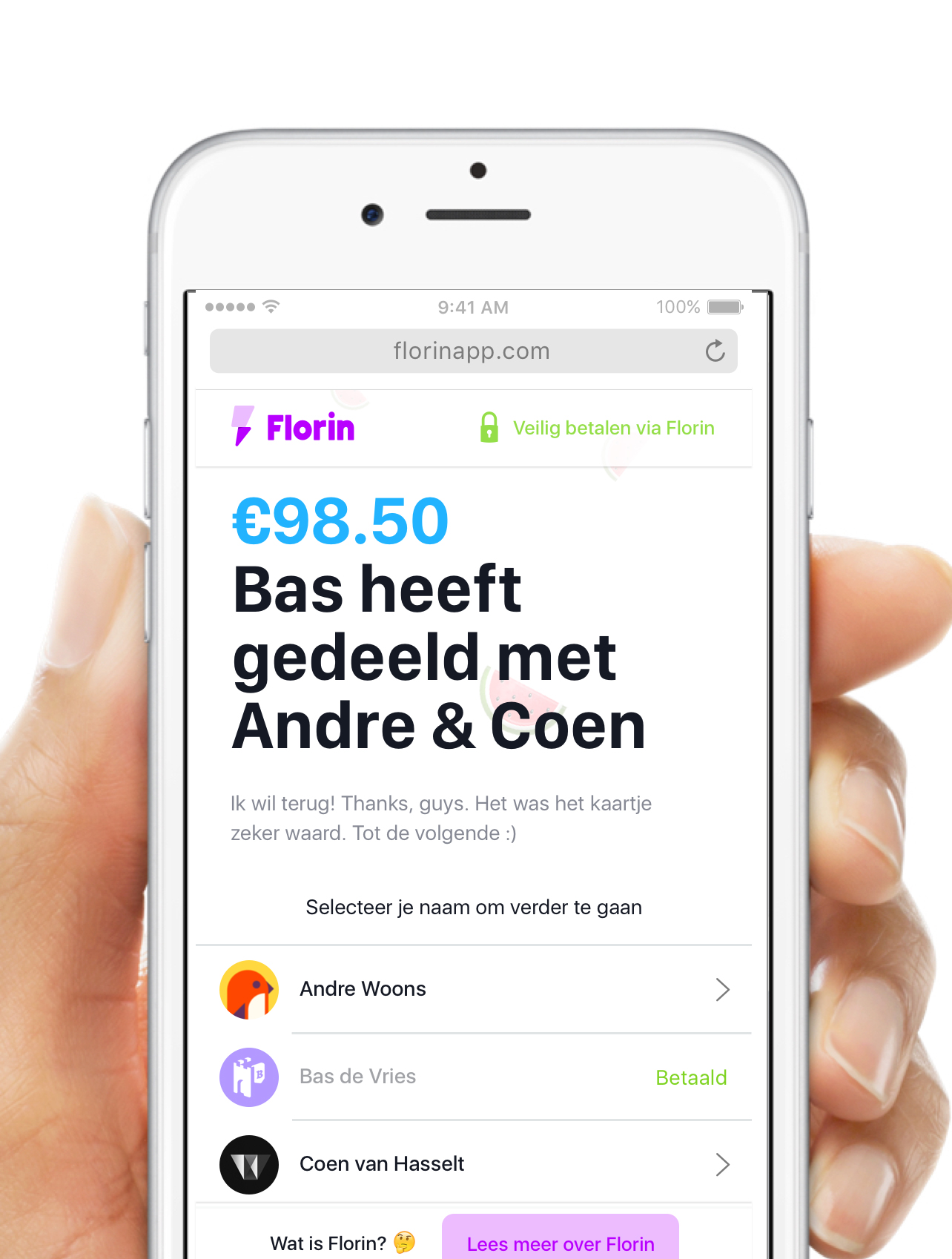

Samen met Andre Woons en Coen van Hasselt ontwikkelde De Vries in krap een jaar tijd de betaalapp Florin. De gebruiker maakt een account aan, koppelt deze aan zijn bankrekening en kan vervolgens betaalverzoeken sturen aan contacten. Die betaalt via de app of – als diegene geen Florin-gebruiker is – door middel van de iDeal-link die bijvoorbeeld via WhatsApp of Facebook Messenger is toegestuurd.

Wat je bij het openen van de app ziet, zijn dus niet de transacties, maar je vrienden. Vergelijk het met een chatapp, legt de Vries uit. Je voert er gesprekken, deelt herinneringen en betaalt elkaar. Anders dan in de genoemde oplossingen zijn er ook groepsoverzichten – wie van de groep vrienden heeft nog niet betaald voor dat onlangs gekochte cadeau?

Conditionele betalingen

Maar als banken zelf een vergelijkbare service aanbieden, is Florin toch overbodig? ‘De service van betaalverzoekjes is straks inderdaad in veel apps ingebouwd. Betaalverzoekjes zijn handig, maar niet voldoende. Dat anderen dat ook doen zie ik als eerste validatie van ons idee. Uiteindelijk willen we een betaalplatform worden dat de gebruiker centraal stelt. We ontwikkelen een ecosysteem met aanvullende services, dat zullen banken nooit op vergelijkbare wijze kunnen.’

‘Ik zie een wereld voor me waarin de simpele transacties die we nu aanbieden zijn uitgebreid met slimme conditionele betalingen.’ Concreet betekent dit dat Florin op termijn suggesties wil doen – ‘wil je wat geld sparen om meer met vrienden uit te kunnen?’. Maar ook de service van het voorspellen hoort daarbij. ‘Neemt iemand ’s avonds laat een taxi dan kan de app bijvoorbeeld voorstellen alvast een pizza te bestellen. Die wordt dan automatisch betaald.’

Net zoals het populaire IFTTT (If This, Then That) applicaties en apparaten in huis koppelt en allerlei zaken automatiseert, zo wil Florin het betalen vergemakkelijken. Heeft bol.com haar systemen aangesloten dan kan de Florin-gebruiker automatisch betalen op het moment dat het pakketje het logistieke centrum verlaat.

Verder hoopt De Vries dat Florin wordt opgenomen in betaalprocessen. ‘Bijvoorbeeld: ANWB stuurt nu een acceptgiro per post en verwacht dan dat je ergens binnen 30 dagen betaalt. Jongeren hebben een hekel aan post, voor inloggen bij een bank geldt hetzelfde. Iets betalen kost je zo een kwartier van je tijd. Als ANWB een Florin-linkje stuurt, is het betalen makkelijker en krijgt een bedrijf sneller zijn geld.’ De prioriteit ligt volgens De Vries nu bij het bereiken van jongeren. Dan volgen bedrijven als vanzelf. ’We richten ons nu op studenten, een doelgroep die sowieso lastig is te bereiken voor banken.’

Om die studenten nog wat meer te interesseren wil De Vries op termijn ‘groepssparen’ introduceren. Is een groep huisgenoten van plan een feest geven dan is het lastig daarvoor geld op te halen bij de gasten, zegt hij. ‘Kaartjes verkoop je niet, achteraf vragen om een bijdrage voor drank en hapjes is ook niet effectief.’ Na een toekomstige update van de app moet het mogelijk zijn mini-campagnes in te richten. ‘Die campagne inclusief betaallink breng je vervolgens via sociale media onder de aandacht’.

‘We zien dat sinds de lancering in Amsterdam het nu in de eerste studentenverenigingen wordt opgepikt. Over een jaar hopen we 20 procent van de studenten tot de actieve gebruikers te kunnen rekenen.’

Gerelateerde opleiding

Deel dit bericht

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond

1 Reactie

ferdinandes

Voor studenten zie ik die gezamenlijke pot nog wel als een zinvolle invulling van de app. Verder waardeer ik de moed en durf om dit te starten, maar de meerwaarde ontgaat me verder. Niemand gaat in een betaalapp chatten en daar herinneringen ophalen, daar zijn de gewone chatapps veel beter in (als die dit soort functionaliteit toevoegen…).

De andere insteek, IFTTT voor betalingen, zie ik ook nog niet zo snel tractie krijgen. Betalingen is nou eenmaal een veel hogere drempel (het is toch geld) dan automatisch een lamp aan of uitdoen. Komt bij dat IFTTT heel interessant is voor een niche van enthousiastelingen, maar onbekend is bij het grote publiek.

Dus ja, betaalverzoeken sturen vanuit de bankenapps. Ja bankenapps, gericht op jongeren, rondom jongeren, maar nee aparte apps die als belangrijkste doel hebben betaalverzeoeken te sturen, dat is gewoon veel te gemakkelijk te kopieren door de banken die (voorlopig) iedereen nodig heeft.