Grote insurtech-kansen voor verzekeraars op een rij

Net zoals banken stuiten ook verzekeraars op technologische vernieuwing. Deze ‘insurance fintech’ of insurtech zorgt voor nieuwe bedrijfsmodellen en -kansen. Enkele belangrijke op een rij.

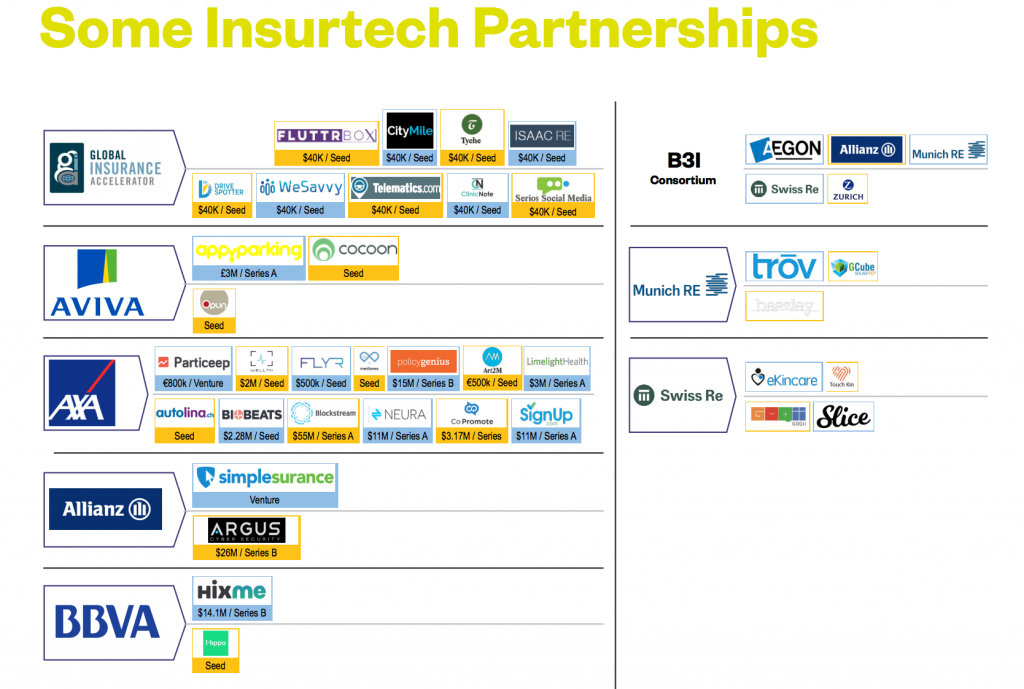

Hoewel verzekeraars nu nog niet al te vlot zijn met de omarming van innovatieve technologie of bedrijven, worden in de markt in ieder geval voorzichtige stappen gezet. Het totaal aantal investeringen neemt toe, de grote verzekeraars hebben intern een eigen investeringsfonds om aansluiting te houden.

De verzekeraars moeten ook wel, schrijft onderzoeksbureau Burnmark – onderdeel van het bekendere adviesbedrijf FinLeap – in een uitgebreid rapport. De consument vraagt om gepersonaliseerde verzekeringsproducten en tegelijkertijd is er de druk van concurrenten. Kleinere bedrijven die beter inspelen op de vraag poppen op, anderen omarmen al technieken (blockchain bijvoorbeeld) die de verzekeringsmarkt op iets langere termijn compleet gaan veranderen.

Hoewel het goed is te kijken wat die nieuwe technieken kunnen betekenen, is er de valkuil technologiegedreven te innoveren. Die kanttekening plaatst Enrico Pruis van Virtual Affairs. Techniek kan een product in zijn ogen natuurlijk beter of klantgerichter maken. Maar de belangrijke verschuiving is dat de vernieuwende partijen kiezen voor een “service experience” in plaats van de productpropositie. Een ecosysteem zoals Uber, Airbnb en Netflix bieden. “Het is vooral van belang om als verzekeraars los van de bestaande kaders te zoeken naar echte toegevoegde waarde voor de consument in een geheel nieuwe omgeving. Vanuit die servicepropositie bekijk je vervolgens hoe nieuwe technologie daarin ondersteunt.”

Welke kansen zien de experts?

Micro-verzekeringen en betalen naar gebruik

Verzekeraars bezitten de rijke data die nodig zijn om gepersonaliseerde producten aan te bieden. Dat is nodig, zegt het bureau, want door de ervaringen met digitale bedrijven uit andere branches nemen de verwachtingen van klanten simpelweg toe. Daarnaast vraagt de deeleconomie om steeds meer niche producten die zijn afgestemd op iemands unieke gedrag. Bij de huur of verhuur van een auto via Snappcar sluit de consument automatisch een verzekering af voor een dag, tijdens de verhuur via Airbnb wordt de dekking automatisch uitgebreid.

Misschien wel de meest voor de hand liggende toepassing van al die data is een verzekering naar gebruik. In dit Emerce-artikel over telematics wordt al gesproken over ‘pay-how-you-drive’-verzekeringen. De kosten van een autoverzekering staan in relatie tot de gereden kilometers of eerder rijgedrag. Onder meer ANWB en Fairzekering werken nu met zo’n model, Achmea doet een eerste proef. Verzekeren op basis van vliegmaatschappij of zelfs het type vliegtuig behoort tot de mogelijkheden.

De ontwikkeling moet volgens de opstellers van het rapport overigens in breder perspectief worden gezien. Micro-verzekeringen zijn in feite een vorm van micro-financiering in landen waar de financiële sector minder goed is ontwikkeld. Men sluit alleen een mini-verzekering af voor bijvoorbeeld gezondheidszorg als dat nodig is.

Nieuwe meetapparatuur (Internet of Things)

Een van de belangrijkste ontwikkelingen van 2016 was de opkomst van telematics en sensoren. Cocoon, een klein apparaat dat je huis beveiligt, sloot een samenwerking met Zurich Insurance. Gebruikers van zo’n sensor krijgen korting op hun verzekering. August biedt slimme sloten, Roost een alarm voor in huis: ook deze bedrijven werken samen met verzekeraars. Slimme wearables die de gezondheid meten sturen hun data al door naar zorgverzekeraars, de klant ontvangt hiervoor bijvoorbeeld een korting. Betalen naar gedrag is één voordeel, voor de verzekeraar zelf betekent het dat claims makkelijker zijn af te handelen en het risico beter is te managen. Met al data en live inspectiemogelijkheden neemt het handwerk snel af.

Blockchain als stuwer van innovatie

Het genoemde handwerk neemt nog verder af als verzekeraars gebruikmaken van de blockchain voor slimme contracten. ‘Dat bespaart bedrijven enkele miljarden dollars’. InsureEth verzorgt een automatische uitbetaling bij de vertraging van een vlucht, BlockVerify en Everledger beloven fraude te kunnen verminderen met de blockchain. ‘Dit biedt potentieel een vorm van transparantie die nooit eerder mogelijk was.’ Afgelopen oktober sloten Aegon, Allianz en enkele andere verzekeraars een samenwerking om de grootboektechnologie te implementeren. Volgens Burnmark een consortium om dit jaar in de gaten te houden.

Nieuwe producten op kortere termijn

Op internationale schaal ziet het bureau een belangrijke verschuiving: verzekeraars richten zich met hun producten steeds meer op niches. Verzekeringen specifiek voor overstromingen (VS), kanker (India) en logistiek over het water (Engeland). Sommige bedrijven richten zich al specifiek op millennials (Jetty). De trend is overduidelijk dat bedrijven elkaar opzoeken en gezamenlijk producten voor subgroepen ontwikkelen. De eerder beschreven kansen zullen die beweging alleen maar versnellen.

Peer-to-peer verzekeren

Een nog niet genoemde kans ligt volgens Enrico Pruis op het vlak van peer-to-peer verzekeren. Doordat mensen met elkaar verbonden zijn is het makkelijker gelijkgestemden te vinden. Dat betekent ook dat mensen met vergelijkbaar gedrag in een zelfde context en met een zelfde risicoprofiel elkaar kunnen vinden in communities. “In een markt waarin verzekeraars meer niche risico’s afsluiten, kun je bijvoorbeeld als ‘vrienden’ elkaars risico afdekken. Dat is dan gebaseerd op analytics en vertrouwen. De rol van de verzekeraar is dan om het platform te bieden en het laatste stukje risico af te dekken.” Verzekeraar Reaal lanceerde eind vorig jaar zo’n platform. Naar eigen zeggen is POT de eerste peer-to-peer verzekeringsapp van Nederland.

Kansen te over. Maar de nieuwe realiteit van snelle innovatie vraagt om waakzaamheid. De nieuwe technologie van nu mag niet de legacy van morgen worden. Zo’n tech-erfenis uit het verleden zorgt juist nu geregeld voor problemen. “Sluit daarom alles modulair, als met een stekker, aan op je eigen platform. Zo wordt het net zoals we nu omgaan met onze telefoon. Ben je een app zat, is er een betere oplossing of is de hype voorbij? Gewoon weer verwijderen.”

Deel dit bericht

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond

1 Reactie

Mw A. Roelofs - ACT Nederland

Wellicht een idee om bv bij letselschade casemanagement in te zetten een gepersonaliseerde dienst afgestemd op iemands gedrag