Rabo SmartPin: de nieuwe mobiele kassa van Rabobank

In 2010 introduceerde het Amerikaanse Square een handig apparaatje dat van je smartphone of tablet een mobiele kassa (mPOS) maakte. Je plugde het apparaatje in de koptelefoonuitgang van je iPhone of iPad en in combinatie met een contract bij Square kon je vervolgens creditcardbetalingen accepteren. Ideaal voor de kleinere ondernemer, die niet wilde of kon investeren in een duur kassasysteem of de ambulante ondernemer die overal en altijd betalingen wilde kunnen accepteren.

Zoals het wel vaker gaat creëren startups nieuwe oplossingen en zetten ze service standaarden neer die later door traditionele spelers worden overgenomen. Nu lanceert de Rabobank SmartPin, een handzaam apparaatje dat nagenoeg hetzelfde doet als de Square Reader. Is dit Rabobank’s antwoord op de in Nederland beschikbare varianten van Square, zoals Payleven, SumUp, iZettle, PinMobile?

Eenvoudig, efficiënt en goedkoop

Afgelopen week lanceerde de Rabobank voor haar zakelijke klanten SmartPin, een zogeheten mobiele Point-of-Sale (mPos), waarmee de klant pinbetalingen kan accepteren op smartphone of tablet (iOS en Android). Rabo SmartPin is vooral een uitkomst voor kleine (ambulante) ondernemers die hun klanten graag de mogelijkheid willen geven om te pinnen, maar voor wie de gewone betaalterminal te complex, niet efficiënt of te duur is. De app werkt in combinatie met een gecertificeerde kaartlezer en accepteert pinnen via (contactloze) pas en telefoon.

Rabo SmartPin sluit aan bij de behoefte van consumenten om op meer plaatsen met pas of telefoon te kunnen betalen. Niet alleen neemt het aantal pinbetalingen ten opzichte van cashbetalingen nog altijd toe. Uit onderzoek in opdracht van de Rabobank blijkt ook dat tweederde van de consumenten het lastig vindt als zij ergens alleen met cash geld kan betalen. In datzelfde onderzoek gaf 86 procent aan grotere bedragen bij voorkeur te willen pinnen.

Altijd een ‘kassa’ bij je

De Rabobank heeft veel kleine zakelijke klanten die graag (incidenteel) pinbetalingen willen ontvangen. Vaak gaat het om ondernemers die te maken hebben met een gering aantal betalingen per dag of om ondernemers die al een gevarieerd betaalaanbod hebben, maar nog geen (mobiele) pinmogelijkheid. Kortom, een betaaloplossing die interessant is voor thuiskappers, monteurs, webwinkels met afhaalfaciliteit, koeriers, et cetera. Volgens de Rabobank zijn er tienduizenden ondernemers die profijt kunnen hebben van SmartPin.

Marco Bosma, directeur Financiële Logistiek Rabobank: “Met Rabo SmartPin maken we pinnen toegankelijk in situaties waar klanten nu nog veelal met cash geld betalen. Rabo SmartPin is méér dan pinnen via een smartphone of tablet alleen. In feite is het de kassa op je mobiel.”

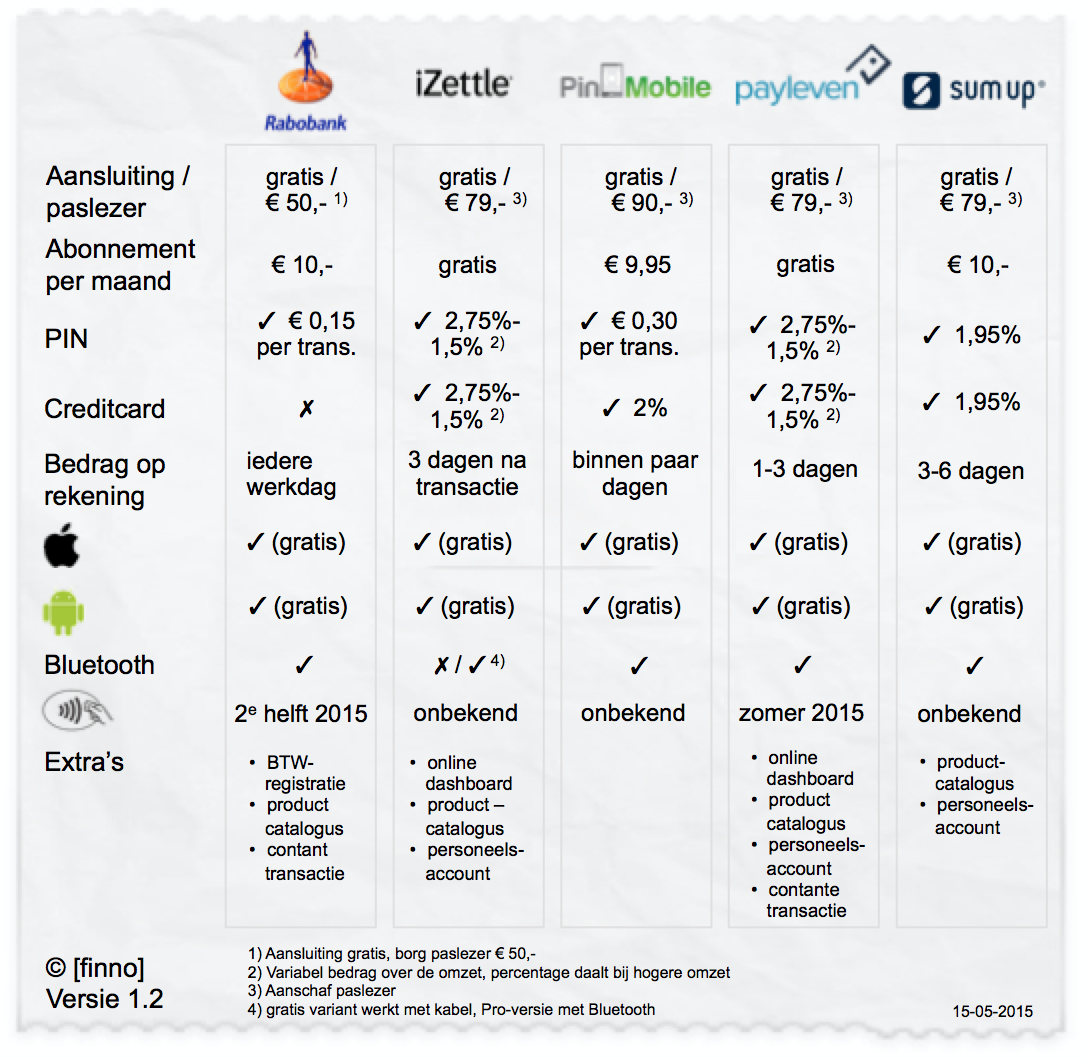

Nederlandse mPOS-mogelijkheden vergeleken

Met de gratis app van SmartPin kan de ondernemer pinbetalingen accepteren en per e-mail een kassabon sturen. Daarnaast kan de ondernemer de totale dagomzet inzien en die vervolgens overbrengen naar zijn boekhouding. Ook is het mogelijk de BTW die met de verkopen gemoeid is, vast te leggen en op dagbasis af te wikkelen. Overigens kan de app ook contante betalingen verwerken.

Nadat Square in 2010 de Amerikaanse markt betrad volgden er veel startups, die een Europees alternatief boden. Inmiddels zijn er in Nederland meerdere partijen actief op het vlak van de mobiele kassa op de smartphone en tablet: iZettle, PinMobile, Payleven en SumUp. In onderstaand overzicht de verschillende aanbieders op een rijtje.

Qua prijs heeft de Rabobank verreweg de beste oplossing. Ik maakte een berekening met respectievelijk een maandomzet van EUR 2.000,- (75 transacties), EUR 5.000 (175 transacties) en EUR 15.000,- (600 transacties). In alle gevallen kwam de Rabobank als goedkoopste uit de bus.

Rabo SmartPin wordt verder doorontwikkeld

De komende tijd wordt Rabo SmartPin, die samen met Wincor Nixdorf en MyOrder werd ontwikkeld, nog verder verbeterd. Zo zal de Rabobank de app onder andere voor meerdere gebruikers geschikt maken (multi-user) en ook kan de ondernemer naar verwachting na de zomer een eigen applicatie aan de app koppelen.

In juni komen er kaartlezers die geschikt zijn voor het accepteren van NFC-betalingen. Ondernemers die voor die tijd een kaartlezer hebben gekregen, kunnen deze te zijner tijd gratis omruilen.

De Rabobank gaat de strijd aan met de concurrentie

Eerder kon je lezen dat de rol van traditionele banken in de waardeketen, door de opkomst van allerlei Fintech startups, verandert. Deze bedreiging zal minder groot zijn als traditionele banken leren van de Fintech startups en met vergelijkbare oplossingen en vergelijkbare service standaarden komen en een vergelijkbare customer experience weten te realiseren.

Met SmartPin kan de Rabobank eenvoudig de concurrentie aan met iZettle, PinMobile, Payleven en SumUp. De Rabobank is er in geslaagd een gelijkwaardig, maar goedkoper alternatief te realiseren voor deze mPOS-startups.

*) Dit artikel is tevens gepubliceerd op de website van finno.nl.

Gerelateerde opleiding

Deel dit bericht

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond

11 Reacties

Joost

Interessant stuk maar enige toevoeging is wel op zijn plaats. Rabo stelt namelijk een zakelijke rekening bij de Rabo bank verplicht voor smartpin. Andere partijen werken allemaal bankonafhankelijk. Verder zit je direct vast aan een jaarcontract waar de andere partijen, zoals PinMobile maandelijks opzegbaar zijn of geen vaste kosten in rekening brengen. Bovendien biedt Rabo niet de mogelijkheid om met creditcard te laten betalen en dat is voor veel ondernemers een prettige extra betaalmethode die nu zonder veel poespas aangeboden kan worden. Ander nadeel is dat de pinreader geen beeldscherm heeft en de klant dus niet ziet met welk bedrag hij akkoord gaat. Helemaal gelijkwaardig is het zeker niet. Klanten service van een bank?

Bernadet

Ik had graag nog 1 concurrent in de vergelijkingen terug willen zien, namelijk de ccv mini! iemand ervaringen met dit apparaatje?

Leen

Ja: veel storing en gedoe met dat ding. Wij hebben er meteen 3 in huis gehaald, nog geen maand geleden. Meestal werkt het wel, maar na de nodige “gewenningsperikelen”, zijn er nog steeds haperingen:

– defecte verbinding met oplader (los contact) waardoor je telkens een gewichtje op het snoer moet zetten om te kunnen laden.

– betaling duurt erg lang en wordt uiteindelijk afgebroken, dus dan sta je lekker te emmeren met de klant tegenover je en intussen (horeca) wordt het eten koud. Smartpin helpdesk is overbelast (daar kijk ik dus niet van op). Daar krijg je dus geen verbinding mee.

Dus ik vermoed dat de smartpin nog niet helemaal volwassen is.

Leen

Werkt ook lang niet op alle (Android) mobielen. Ook niet als je de juiste Android versie hebt. Dus als je zo’n mobiel bij je smartpin wilt aanschaffen, test dan eerst of je de app smartpin kunt installeren.

Arianne

Leen, betreffen jouw opmerkingen de CCV Mini of de Rabo Smartpin?

Sebastian

@Arianne, zo te zien Rabo SmartPin.

Gebruik zelf de Rabo SmartPin oplossing nu een tweetal maanden, waren wat opstart problemen maar nu werkt het erg goed.

Katrien

Veel gedoe 🙁 Sinds afgelopen september bezig om het geheel draaiend te krijgen. Eerst was mijn Smart Pin gekoppeld aan een andere bankrekening. Na maanden heen en weer gebel is dat nu opgelost. Sinds de nieuwe IOS update van Iphone is het 1x gelukt om gebruik te maken van het systeem. De andere keren wordt de betaling steeds afgebroken. Ik probeer dagelijks of het lukt. De oplossingen die er aangeboden worden werken geen van allen, ondertussen heb ik al 4 apparaatjes liggen. Ze kennen me inmiddels bij de servicedesk 🙁 Blij word ik er niet van. Ik weet niet hoe lang ik nog ga proberen om het werkend te krijgen.

Linda

Ik ben wel benieuwd wat de ervaringen zijn met Heights Mypos. Op papier lijkt dat een ideale combinatie: wel een (vrij duur) apparaat aanschaffen maar daarna geen maandbedrag en geen hoge percentages afdracht. Hoe komt die in het overzicht naar voren? Iemand gebruikservaringen?

Joost V

Rabo smart pin , ik heb hem nu bijna een half jaar en het komt regelmatig

voor dat het ding het wel doet.

Gelukkig is mijn winkel naast een pin automaat.

Voor mobiel gebruik is het ding ook niet geschikt , de accu is snel leeg.

Studio Nina van veluw - Studio Nina van Veluw

1,5 jaar Izettle gebruikt. gem 80 transacties per maand van gem 40 euro. zit elke maand ben de 100 euro aan toeslagen. 2,75% per transactie. Belachelijk duur dus.

Vandaag Pin Mobile besteld. Ga dan naar 30a40euro in de maand. Benieuwd of het gaat werken.

Nicole - Kapsalon

Ik gebruik de smartpin nu 3 jaar.

Ik heb wel, iedere 2 jaar de nieuwste telefoon.

Maar daarmee werkt mijn smartpin super!

Ik heb eerder een vaste pin en een mobiele pin gehad.

Maar deze werkt voor een tiental transacties per dag, prima!

En voor mij ook een goedkopere oplossing.

Ik ben zeer tevreden.