Trends eFinancials 2013: luisteren naar de klant of juist niet?

Wat zijn de online trends in de financiële sector? Rianne van Koot en Mark le Noble bezochten eFinancials en zetten de belangrijkste trends op een rijtje.

Klantvertrouwen daalt

Het vertrouwen in de financiële sector is sinds de crisis sterk gedaald, blijkt uit de DNB Household Survey. Eind 2012 gaf maar liefst 19 procent van de ondervraagden aan weinig vertrouwen te hebben in financiële instellingen. Oorzaken van dit wantrouwen zijn o.a.:

- Faillissementen van grote banken (bijvoorbeeld Icesave)

- Niet transparante en ongunstige producten (woekerpolissen)

- DDoS-aanvallen op websites van diverse banken, waardoor sites soms dagen niet bereikbaar waren

- Hoge bonussen en provisies voor bankdirecties.

De schade aan het klantvertrouwen kan tegenwoordig goed online worden afgelezen. De consument uit zijn frustraties op sociale media. Hierdoor bepalen consumenten mede de reputatie van financiële partijen. De consument is nu ‘always connected’, aldus Jessica Niewierra van ABN AMRO. Financiële zaken worden vaak buiten kantoortijden geregeld. Klantenservice en webcareteams van de meeste financiële instellingen zijn dan gesloten. Hoewel het onmogelijk is om altijd direct interactie met klanten te hebben, is het belangrijk om in ieder geval 24/7 feedback te kunnen ontvangen. Dit lijkt goed in het nieuwe platform te zijn ingebakken, dat ABN AMRO met Backbase heeft gebouwd en voor de kerst wil uitrollen.

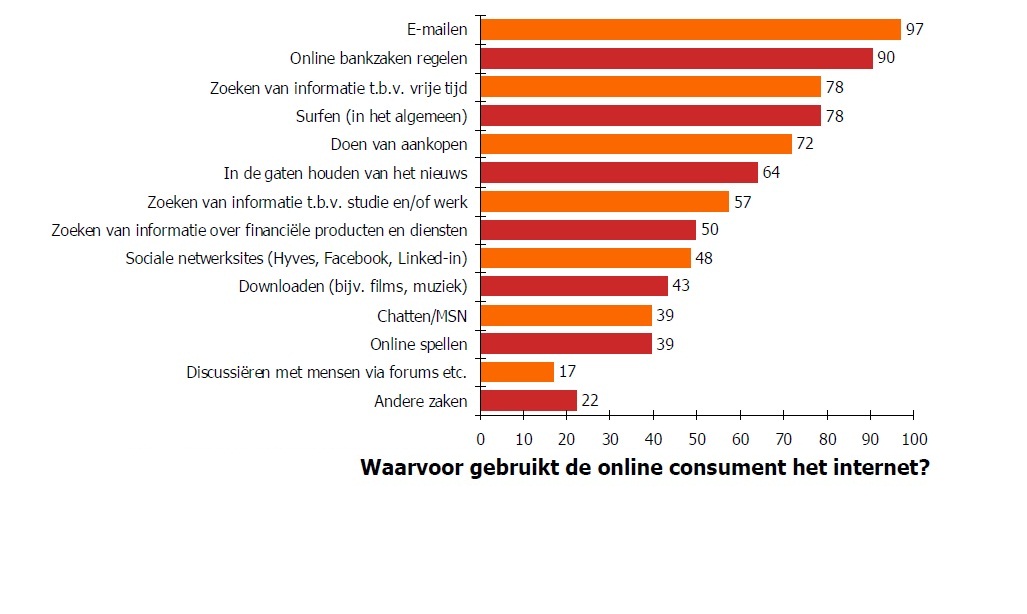

Online oriëntatie en afsluiten groeit

Een onderzoek van GFK in 2009 gaf al aan dat steeds meer consumenten internet gebruiken om zich te oriënteren op financiële producten en het regelen van bankzaken. Voor schadeverzekeringen oriënteert 50 procent van de consumenten online, voor zorgverzekeringen is dit zelfs 90 procent. Steeds meer banken en verzekeraars spelen hier op in door bijvoorbeeld online zichtbaarheid en de mogelijkheid om financiële producten online af te sluiten.

Bron: www.gfk.com

Een belangrijke oorzaak van de toename van online oriëntatie op financiële producten is het provisieverbod op complexe financiële producten sinds 1 januari 2013. In het verleden waren de advieskosten vaak ondoorzichtig en het advies soms onbetrouwbaar. Adviseurs en bemiddelaars van banken en verzekeraars ontvingen provisie wanneer een product werd afgesloten. Bij adviezen stond dus niet altijd het klantbelang voorop, maar werd het product geadviseerd van de bank of verzekeraar die de hoogste provisie opleverde. De advieskosten werden in de productprijs verwerkt.

Sinds 1 januari is het provisieverbod op complexe financiële producten van kracht. Hierdoor betalen consumenten tegenwoordig direct voor advies over complexe financiële producten en zijn de kosten van het advies inzichtelijk. De vaak hoge advieskosten vormen een belangrijke reden voor het feit dat de consument de behoefte heeft om zelf online op zoek te gaan naar het financiële product dat het beste bij zijn of haar situatie past. Daarnaast speelt tijdsbesparing een grote rol.

In het zoekgedrag van consumenten speelt ‘vergelijken’ een steeds belangrijkere rol. Independer heeft hierop ingespeeld door de keuzestress te verminderen en voor gemakzoekers de beste drie resultaten te tonen. Deze propositie zal verder worden verscherpt naar enkel het beste resultaat.

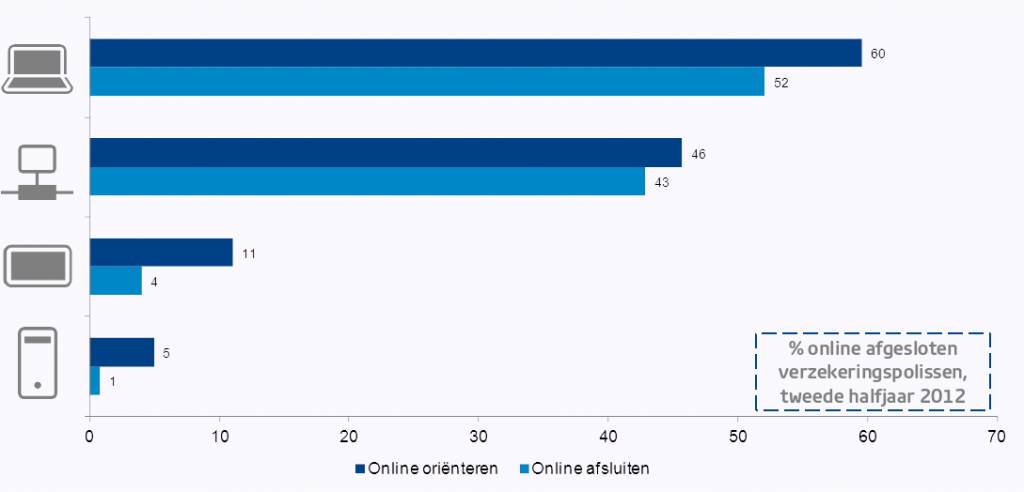

Online oriëntatie steeds vaker via tablet en mobiel

In de tweede helft van de 2012 bleek dat smartphones en tablets een rol gingen spelen in het oriëntatieproces voor verzekeringen. Het afsluiten gebeurde doorgaans via laptop of PC.

Bron: www.gfknieuws.nl

Sinds de komst van de smartphones en tablets komen consumenten steeds vaker in contact met financiële dienstverleners via verschillende apparaten. Hierdoor kan men op elk gewenst tijdstip en plek eenvoudig en snel zaken online regelen. Het is van belang dat banken en verzekeraars hier optimaal op inspelen, door de website geschikt te maken voor verschillende smartphones en tablets, met verschillende besturingssystemen en schermresoluties. Niets is storender dan een website willen open op je smartphone en er dan achter komen dat de tekst niet goed leesbaar is, de bestelstraat niet werkt of dat de site helemaal niet wordt geladen.

Daarnaast willen klanten niet bij elk contact opnieuw hun verhaal doen, maar doorgaan op de pagina van de website waar zij als laatst zijn gebleven. Kortom, een naadloze aansluiting over de verschillende apparaten een vervolgstap in personalisering. ING speelt hier bijvoorbeeld op in door instappagina’s aan te passen aan interesses van de consument. ‘Hierdoor is het mogelijk dat de instappagina verschillend zal zijn per gebruiker’, aldus Max Mouwen van ING.

Bij Mobiel online bankieren kan ook steeds vaker gebruik worden gemaakt van bijvoorbeeld de camera: met de Rabo app kun je een acceptgiro verwerken door er een foto van te maken en een Amerikaanse bank heeft aan een foto van je rijbewijs en een foto van het productienummer op de voorruit genoeg informatie voor een autoverzekeringsofferte. Volgens Ruud Martens van Independer is het opvallend dat juist banken innovatief zijn, terwijl verzekeraars nauwelijks lijken te bewegen.

Wel of niet luisteren naar de klant?

De financiële wereld wil het vertrouwen van de consument terugwinnen. Dit was ook de rode draad die door eFinancials liep: stel de klant centraal. Als het nu gaat om het ontwikkelen van nieuwe producten, het ontwikkelen van mobiele apps, of de inhoud en structuur van de website. Het gaat niet om ‘Wat wil ik aan de klant verkopen?’, maar om ‘Welk probleem heeft de klant en hoe kan ik dit met mijn producten of diensten oplossen?’.

De meeste marketeers op eFinancials zijn het erover eens dat moet worden ingespeeld op behoeften en wensen van de klant. Hierbij staat de klant centraal. Alleen Moneyou vergeleek dit credo met stierenuitwerpselen. Met het alternatief ‘Wings of Care’ worden mooie resultaten geboekt.

Victor Lamme, hersenonderzoeker bij de UVA, draait het om: ‘Je moet klantbehoeften creëren. Zorg ervoor dat de klant behoefte krijgt aan jouw product of dienst.’ Als voorbeeld nam hij de smartphone. Als in de jaren ‘90 aan mensen was gevraagd of zij in de toekomst behoefte zouden hebben aan een glazen doosje waar je met je vingers over kan wrijven om op internet informatie te vergaren, had niemand die behoefte. Tegenwoordig kan men nauwelijks meer zonder zijn of haar smartphone.

Hier ligt dus nog een mooi vraagstuk voor de marketeers in de financiële sector.

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond