Payment Service Directive 2 for Dummies (deel 1)

De Payment Service Directive is een EU-richtlijn die zorgt voor de regulering van betalingsdiensten in de Europese Unie. De richtlijn, die zijn oorsprong vond in 2007, is erop gericht om de concurrentie in het ‘betalingenlandschap’ te verbeteren en de drempels voor nieuwe toetreders in de payments industry, zijnde niet-banken, weg te nemen. Na een update van de richtlijn in 2009, staat er nu een grotere aanpassing voor de deur, die moet leiden tot de implementatie van Payment Service Directive 2.

Richtlijnen, veranderende wetgeving, payments: saai in het kwadraat. Of toch niet? De Payment Service Directive 2 wordt door menig bank als bedreiging gezien, maar de actualisering van de richtlijn biedt prachtige kansen voor zogeheten third party payment service providers, innovatieve FinTech startups en online retailers. En ja, ook voor banken. Lees verder voor een beknopte ‘Payment Service Directive 2 for Dummies’. Nou ja beknopt, het wordt een artikel in twee delen. Vandaag deel 1.

Het goede nieuws

Na jaren van voorbereiding zal de Payment Service Directive 2 (PSD2) naar verwachting in september door de Europese Ministerraad goedgekeurd worden. Wat houdt PSD2 in het kort in?

Het laatste decennium zijn er steeds meer nieuwe toetreders op het toneel voor financiële diensten verschenen; op het vlak van payments of het aggregeren van rekeninginformatie. Denk aan PayPal (VS), Square (VS), iZettle (SE), Adyen (NL), Daalder (NL), Mint (VS), The Moneyer (NL) en AFAS Personal (NL).

In de PSD2 worden traditionele financiële instellingen als ‘account servicing payment service providers’ (AS PSP) omschreven en nieuwe toetreders zonder bankvergunning als ‘payment initiation service providers’ (PISP) en/of ‘account information service providers’ (AISP).

Door de invoering van PSD2 ontstaat er voor de nieuwe toetreders en traditionele marktpartijen een level playing field, dat meer meer ruimte biedt voor concurrentie en innovatieve betaaldiensten. De belangrijkste wijzigingen op een rijtje.

* PSD2 regelt de maximale hoogte van interbancaire vergoedingen, de zogeheten ‘Multilateral Interchange Fees’ (MIF’s) voor betalingstransacties met debitcards (betaalpassen) en creditcards. MIF’s zijn de kosten die een (online) winkelier betaalt aan de aanbieder van een pashouder – bank of creditcardmaatschappij – als deel van een elektronische card-transactie.

Aanbieders mogen met de invoering van PSD2 maximaal een vergoeding doorberekenen van 0,2 procent over een debitcard-transactie en 0,3 procent over een creditcard-transactie. Deze lagere tarieven leveren alle Europeanen gezamenlijk een jaarlijkse besparing van EUR 730 miljoen op.

* Dankzij PSD2 krijgen third party account information service providers (AISP’s) toegang tot rekeninginformatie – als de rekeninghouder hier toestemming voor geeft – en kunnen ze die rekeninginformatie gebruiken voor (innovatieve) diensten die ze aanbieden. Banken moeten de betreffende rekeninginformatie aan derde partijen beschikbaar stellen.

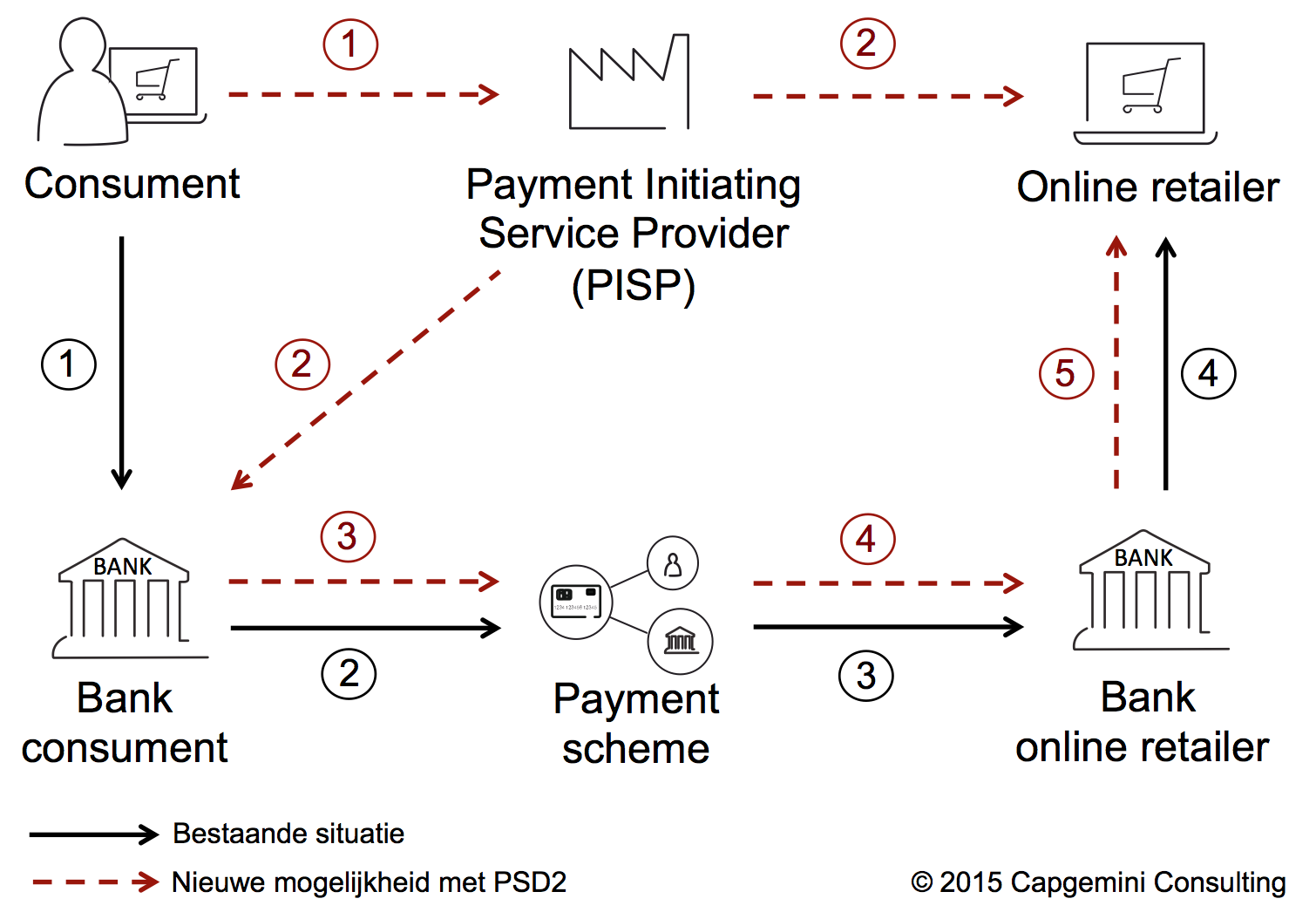

* PSD 2 zorgt er ook voor dat third party payment initiation service providers (PISP’s) via hun internet-toepassing betalingen kunnen doen in opdracht van een rekeninghouder bij een bank. Banken zijn verplicht deze functionaliteit mogelijk te maken. Zie hieronder de schematische weergave van een consument die voor een online aankoop een betaling doet via zijn bankrekening. Na invoering van PSD2 kan de PISP, bijvoorbeeld een partij als Adyen, de betaling initiëren bij een bank.

Het slechte nieuws

De implementatie van de richtlijn kan vervolgens nog wel even op zich laten wachten. Allereerst moeten de Europese lidstaten de richtlijn implementeren in hun eigen wetgeving, hetgeen nog wel tot eind 2017 kan duren. Daarnaast moet European Banking Authority (EBA) de zogeheten ‘Regulatory Technical Standards (RTS)’ ontwerpen. Deze standaarden zijn de basis waarop marktspelers, zowel de banken als third party payment service providers, de PSD2 richtlijn moeten uitvoeren.

Er zal onder andere door banken een infrastructuur opgezet moeten worden met betrouwbare machine-to-machine API’s ¹ gebaseerd op gemeenschappelijke afspraken tussen financiële instellingen over standaarden en protocollen. Het kan dus nog wel tot 2018 duren voordat marktpartijen de voordelen van PSD2 ten volste kunnen benutten.

Ik spreek hierboven van voordelen, omdat ik vanuit mijn optimistische of wellicht opportunistische grondslag graag een positieve kijk werp op deze richtlijn. Wat zijn de voordelen?

Kosten gaan omlaag voor online retailers

Retailorganisaties, zowel on- als offline, hebben vooral een voordeel bij de maximale interbancaire vergoedingen. Vooral de acceptant van creditcard-betalingen zal de kosten voor betalingsverkeer zien dalen.

Paul Alfing, senior adviseur betalingsverkeer bij Thuiswinkel.org, is als vertegenwoordiger van online retailers blij met de komst van PSD2. Vooral PSD2 Access to Account (XS2A), waarbij derde partijen met toestemming van de rekeninghouder toegang krijgen tot rekeninginformatie en/of betalingen kunnen doen, ziet hij als een belangrijke ontwikkeling.

“Deze ontwikkeling kan leiden tot nieuwe betaalmethoden en dwingt tot innovatie. Diversiteit in betaalmethoden stimuleert concurrentie en leidt tot lagere prijzen voor webwinkels en consumenten. Ook wordt het bereik van webwinkels vergroot, wat kan leiden tot meer omzet.”

Maar volgens Paul Alfing is er ook voorzichtigheid geboden. “Veiligheid en consumentenbescherming staat voorop en ook de communicatie naar de eindgebruiker moet duidelijk zijn. Vertrouwen in webdiensten (red. bijvoorbeeld betaaldiensten) zijn van onschatbare waarde voor de hele e-commerce sector. Duidelijke regels zijn gewenst, want nu opereren derden nog vaak in een (juridisch) grijs gebied.”

“Er moet natuurlijk wel gewaakt worden voor overregulering”, vervolgt Paul Alfing. ‘Laat ruimte over voor innovatie vanuit de markt, voor bijvoorbeeld goedkopere, efficiëntere en meer servicegerichte oplossingen met API’s, want de ontwikkelingen gaan sneller dan wetgevers kunnen bijhouden.”

“Het is als vertegenwoordiger van webwinkels moeilijk om namens third party payment service providers te spreken”, legt Paul Alfing uit. “Maar zij zouden inderdaad één van de partijen kunnen zijn die mede op basis van XS2A met innovatieve betaaloplossingen komen. Een pan-Europese iDEAL oplossing is altijd welkom (naast MyBank als Europese OBeP).”

Hij verwacht dat de third parties die niet alleen betalingen faciliteren, maar dit combineren met extra services zoals online identificatie, de aandacht van consumenten zullen trekken. “Als banken niet meebewegen, zullen zij steeds meer het contact met hun klanten verliezen. De tekenen zijn er dat banken dit ook meer en meer beseffen. Lang werd XS2A gezien als een aantasting van hun business model, maar gelukkig worden de kansen ook steeds meer belicht.”

Douwe Lycklama, oprichter van payments consultant Innopay, verwacht niet dat PSD2 in Nederland zo snel tot nieuwe betaalmethoden leidt. “Online retailers, maar ook consumenten, zullen weliswaar worden geconfronteerd met meer betaalopties, maar dit is niet noodzakelijkerwijs positief voor het vertrouwen in het betalingsverkeer.

“Door een te grote versnippering van aanbieders kan er onduidelijkheid en daardoor onzekerheid ontstaan bij consumenten. Dan kan ook weer de conversie bij online retailers nadelig beïnvloeden. In een land als Nederland is het betalingsverkeer al goed geregeld en is er zowel een goede samenwerking als concurrentie tussen banken middels iDEAL. Het zal niet eenvoudig zijn om online retailers te verleiden voor nieuwe betaalmethoden wanneer alle potentiële klanten goed kunnen betalen.”

Gaan Nederlandse Payment Service Providers innoveren?

Banken hebben PSD 2 en in het bijzonder Access to Account (XS2A) inderdaad als aantasting van hun business model gezien. Die aantasting is realistisch als je bedenkt dat banken achterlopen op de innovatieve, nieuwe toetreders als het gaat om betalingsdiensten.

Om met de woorden van Pieter van der Does, CEO van de Nederlandse payment service provider Adyen, te spreken: “The banks have tried to run payments as efficiently as possible but to banks that means don’t invest. Most bank systems are 20 to 30 years old and we can come in and replace those systems which were never meant to do e-commerce.’

Volgens Van der Does heeft Adyen, dat furore maakt in (online) betaaldiensten, geen legacy systemen en met de legacy systemen van traditionele spelers zoals banken en creditcardmaatschappijen is het moeilijk om te innoveren.

Maar gaat Adyen in Nederland de rol van payment initiation service provider vervullen en wordt het daarmee een tegenhanger van iDEAL? Douwe Lycklama van Innopay, denkt van niet. “Betaalpartijen moeten met de invoering van PSD2 een zeer strategische afweging maken. Alleen is deze afweging nu nog niet te maken omdat er nog veel ‘schuivende panelen’ zijn over hoe de regels en opties werkelijk zullen zijn. Over twaalf maanden weten we meer. Maar de kansen liggen vooral buiten Nederland waar veel meer met kaarten wordt betaald en online retailers alternatieven zoeken.”

Ook Georg Schardt, directeur bij het Duitse SOFORT Banking, dat Nederlandse consumenten oplossingen bieden voor eenvoudig online betalen, gelooft niet dat PSP’s met de invoering van PSD2 zelf betalingen gaat initiëren. “They need solutions that work in a variety of countries. As a Payments Service Provider you want to focus on merchants that operate on a global level. You prefer to work with payment schemes that are widely accepted. You don’t want to initiate payments with individual banks.”

Ook Georg is het eens met Douwe dat de kansen voor nieuwe betaalmethoden vooral buiten Nederland liggen. “The Dutch people are in a unique position with iDEAL. Due to complexity, other countries failed in setting up a similar infrastructure. Also MyBank (red. een soort van Europese iDEAL) isn’t successfull yet. It’s not used by many merchants and not all banks in a respective country participate.” Het enige land waar MyBank succesvol lijkt te zijn is Italië.

“Other countries need innovative payment solutions like ours”, vervolgt Georg. ‘We are like a bank browser, secure software that connects banks to e-commerce merchants; a network between consumers, banks and merchants.”

Georg is overtuigd van het bestaansrecht van SOFORT Banking: “We are one of the last chances for banks, but they sometimes see us as a threat by saying ‘They only use our infrastructure‘. But we can help them connect to e-commerce. If their customers cannot connect their bank account to e-commerce transactions, then they will lose business in the future.”

Binnenkort in deel 2

In deel 2 sta ik stil bij wat PSD2 kan betekenen voor FinTech startups en de traditionele banken. Hoe kunnen zij met deze regulering de customer experience van hun klanten verbeteren?

*) Dit artikel is tevens gepubliceerd op Finno.nl

¹ API: een Application Programming Interface is een technologisch concept, waarbij computerprogramma’s (software) met elkaar kunnen communiceren. Een API definieert de toegang tot de functionaliteit die er achter schuil gaat (bijvoorbeeld een banksysteem voor het verrichten van betalingen). De buitenwereld kent geen details van de functionaliteit of implementatie, maar kan dankzij de API die functionaliteit wel gebruiken.

Gerelateerde opleiding

Deel dit bericht

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond

4 Reacties

Ken

In de tekst staat:

“* PSD 2 zorgt er ook voor dat third party payment initiation service providers (PISP’s) via hun internet-toepassing betalingen kunnen doen in opdracht van een rekeninghouder bij een bank. Banken zijn verplicht deze functionaliteit mogelijk te maken. Zie hieronder de schematische weergave van een consument die voor een online aankoop een betaling doet via zijn bankrekening. Na invoering van PSD2 kan de PISP, bijvoorbeeld een partij als Adyen, de betaling initiëren bij een bank.”

Deze functionaliteit is toch al in gebruik bij applicaties zoals de bancontact app? Hierbij kan ik betalingen doen via bancontact zonder dat er een kaart of app van de bank te pas komt. Wat is het verschil dan na PSD2?

Pascal Spelier

Beste Ken,

Het klopt dat je dat met de Bancontact app al kunt. Het artikel is dan ook minder gericht op de Belgische lezers, maar meer gericht op de Nederlandse situatie. Overigens loopt de Bancontact app vooruit op het ‘payment initiation’-onderdeel van PSD2. Een belangrijk onderdeel van PSD2 is ook ‘access to accounts’. Ik neem even aan dat dit in België ook nog niet geregeld is.

Kevin Bruggink

Hi, de link naar de infrastructuur-PDF is dood.

Pascal Spelier

@Kevin, hierbij een nieuwe link: https://www.abe-eba.eu/downloads/knowledge-and-research/20150511_EBA_Opinion_Paper_on_exploring_the_DCS_v1_0.pdf. Het zal ook in het artikel aangepast worden.