Zelf online financiën regelen met MijnGeldzaken.nl

‘MijnGeldzaken.nl breekt financieel adviesmarkt open’. Met die kop bovenaan een persbericht werd begin maart de zogeheten soft launch van een nieuw, onafhankelijk, financieel adviesplatform aangekondigd. MijnGeldzaken.nl biedt consumenten instrumenten waarmee ze inzicht krijgen in hun financiële gezondheid. Naast een online huishoudboekje biedt het platform ook inzicht in de financiële toekomst en geeft het toegang tot online advies van onafhankelijke adviseurs. Gaat het adviesplatform ‘de kloof tussen bank en burger dichten’, zoals oprichter Rick Wassenaar de problematiek in de financiële sector schetst?

Onafhankelijk financieel advies

Oprichter Rick Wassenaar houdt zich nagenoeg zijn hele werkzame leven al bezig met financiële planning. Zijn ervaring in en ideeën rondom financiële planning voor consumenten leidde in 2012 tot de ontwikkeling van MijnGeldzaken.nl. Zoals het wel vaker bij innovaties gaat, is MijnGeldzaken.nl gestart vanuit onvrede over hoe slecht consumenten geïnformeerd worden over hun financiële situatie en producten.

Twee jaar lang werkte Rick met zijn team aan het adviesplatform. MijnGeldzaken.nl maakt in navolging van ABN AMRO (inmiddels is het Financieel Dagboek uit de verkoop), Rabobank, Knab en SNS gebruik van de software van Figlo. Ze hebben deze software zo aangepast en ingericht dat deze eenvoudig te gebruiken is door consumenten.

Op MijnGeldzaken.nl heeft de Nederlandse consument gratis toegang tot al zijn geldzaken. Door een koppeling met nagenoeg alle banken kun je de transacties importeren en biedt het adviesplatform je een totaaloverzicht van je bankrekeningen. Je krijgt inzicht in de bezittingen, schulden, inkomsten en uitgaven. De koppeling is niet zo eenvoudig als die van AFAS Personal en The Moneyer.

Het inzicht in de transacties is de basis voor een financieel plan dat je zelf kunt maken of met de online hulp van één van de aangesloten, onafhankelijke adviseurs. MijnGeldzaken.nl wil op die manier onafhankelijk financieel advies toegankelijk, begrijpelijk en goedkoper maken.

Digitale huishoudboekjes in de ijskast

Niet alle banken wisten van hun digitale huishoudboekjes een succes te maken. ABN AMRO verving al eerder het Familiekompas voor het Financieel Dagboek, dat eerder dit jaar uit de verkoop werd gehaald. Ook ING heeft haar digitale huishoudboekje Tim geschrapt. Het gebrek aan succes (te weinig gebruikers) van de digitale huishoudboekjes van ABN AMRO en ING biedt dus kansen voor MijnGeldzaken.nl.

“Wanneer wij alleen een online huishoudboekje zouden zijn, dan zou ik het ook betwijfelen of het een succes wordt. MijnGeldzaken.nl is veel meer dan dat! Wij claimen het eerste platform te zijn waarin consumenten een compleet inzicht krijgen in hun geldzaken, dus huishoudboekje, planning en persoonlijk advies”, aldus Maarten Luiken, die lang geleden Domus Thuisbankier lanceerde, destijds de eerste multibank telebankier software.

“Banken hebben huishoudboekjes wat ons betreft altijd als bijproduct gezien en nooit als een volwaardig onderdeel gepositioneerd van hun dienstverlening. Dit soort tools wordt gezien als kostenposten en is niet direct gelinkt aan opbrengsten. Onze propositie is op dit moment minder gericht op het onderdeel huishoudboekje en veel meer op financiële planning en betaalbaar onafhankelijk advies.”

MijnGeldzaken.nl, meer dan een huishoudboekje

MijnGeldzaken.nl is dus veel meer dan een digitaal huishoudboekje. Waar bestaat dat ‘meer’ onder andere uit?

- De basis is als gezegd het digitale huishoudboekje. Geïmporteerde transacties worden automatisch gecategoriseerd. Je kunt budgetten opstellen en je uitgaven vergelijken met de Nibud-normen.

- MijnGeldzaken richt zich naast Personal Financial Management (PFM) vooral ook op Personal Financial Planning (PFP).

- Wil je weten hoe financieel gezond je bent? Het Financieel Periodieke Keurings-cijfer (FPK) meet de financiële gezondheid. Heb je een goed financieel plan dat rekening houdt met een lang leven maar ook allerlei risicoscenario’s, dan levert je dat een goede score op. De formule achter het FPK-cijfer is het geheim van de smid, maar houdt rekening met een groot aantal variabelen. Het stelt de consument in staat om zijn eigen plan te beoordelen, maar geeft ook een indicatie af van het plan van de adviseur.

- Door slimme analyses geeft MijnGeldzaken.nl aan of je op basis van het inzicht bepaalde maatregelen moet nemen. Ook kan je verschillende scenario’s los laten op je persoonlijke situatie en de financiële gevolgen inzichtelijk maken. Denk daarbij aan overlijden, werkloosheid of arbeidsongeschiktheid.

- In een ‘zandbak’ kan je spelen met je toekomst. Je kunt doelen toevoegen en zien met welke financiële middelen je deze kunt behalen. Ook kan je antwoord krijgen op vragen als: Kan ik mijn pensioen verbeteren? Wat is een goede hypotheek voor mij? Kan ik minder gaan werken?

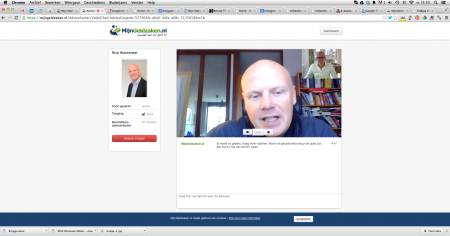

- In de online advieskamer kan je video chatten met een adviseur. Je kunt de adviseur toegang geven tot je dossier, zodat deze voor jou een analyse kan maken. Je rekent de adviseur af per minuut, met een minimum van vijftien minuten. Een adviesgesprek van een half uur kent een vanaf prijs van 51 euro afhankelijk van het abonnement dat je hebt.

Voorbeeldscherm van de online advieskamer: Rick Wassenaar in gesprek met Pascal Spelier. Klik op afbeelding voor vergroting.

Knapper dan Knab?

Gelet op bovenstaande functionaliteiten van MijnGeldzaken.nl, gaat al snel de vergelijking op met het financieel plan, de scenario’s, alerts en digitale spreekkamer van Knab, zij het dat MijnGeldzaken.nl geen bank is.

MijnGeldzaken ziet nog wel wat verschillen ten opzichte van Knab. “Knab was de eerste in Nederland met een financiële planningstool MijnGeldzaken.nl gaat veel verder”, vertelt Maarten. “Belangrijk is om een juiste duiding te geven aan de grafieken en die begrijpelijk te laten zijn voor een consument. Wij hebben dat gedaan door de grafieken dynamisch uit te lezen en zo persoonlijke uitleg te genereren over de financiële situatie van de consument. Via stoplichten wordt een oordeel gevormd over de situatie tot en tijdens pensioen.”

“Het is zelfs mogelijk om bij problemen hints te krijgen hoe de problemen zijn op te lossen. Ook de invoer van de eigen bezittingen biedt in MijnGeldzaken.nl veel meer mogelijkheden. Eigenlijk krijgt de consument de beschikking over een volwaardig professionele planningstool. Dit maakt dat de consument zelf een zeer compleet financieel plan kan maken. Groot voordeel is dat consument en adviseur op één platform zitten. De adviseur kan via zijn professionele software (ook Figlo) aanpassingen in het dossier aanbrengen, die de consument dan direct in MijnGeldzaken.nl ziet.”

De consument kan het niet alleen

Met MijnGeldzaken.nl kan de consument veel zelf regelen. De klant wil tegenwoordig ook steeds meer zelf aan het stuur zitten als het gaat om zijn financiën. Al is het maar omdat de consument voor het advies bij door de AFM als complex bestempelde financiële producten fors moet betalen (deed hij vroeger ook, maar dat wist de consument toen niet).

Verschillende onderzoeken wijzen echter uit dat menig consument over te weinig kennis en ervaring beschikt. In 2009 promoveerde econoom Maarten van Rooij op basis van een onderzoek dat de financiële ongeletterdheid van de gemiddelde Nederlander aantoont.

Meer recent kwam IT-dienstverlener Everest met een onderzoek onder ruim 800 consumenten tot de volgende conclusie: ‘Meer dan 40 procent van de consumenten geeft aan over geen tot beperkte kennis en ervaring te beschikken met betrekking tot hypotheken (41,3 procent), leningen (41,4 procent) en pensioenen (47,4 procent).’

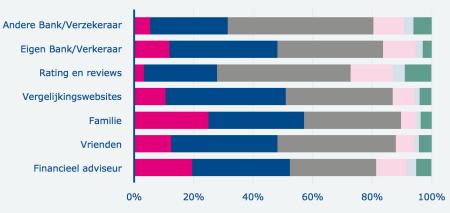

Uit hetzelfde onderzoek van Everest blijkt dat van de verschillende adviesbronnen consumenten familie (57,1 procent) en een financieel adviseur (52,3 procent) het meest betrouwbaar vinden. De eigen bank staat na vrienden op de vierde plaats.

Gelet op deze statistieken, dan zou MijnGeldzaken.nl een goede uitgangspositie moeten hebben ten opzichte van de banken.

‘Wij dichten een kloof’

Volgens Rick is er de afgelopen jaren een kloof ontstaan tussen bank en burger. MijnGeldzaken.nl heeft de ambitie on die kloof te dichten: “Waar banken en andere instellingen niet onafhankelijk opereren en zich richten op de verkoop van eigen producten, wil de consument vooral onafhankelijk advies zeker nu ze daar sinds het provisieverbod zelf voor moet betalen”, aldus Rick.

Met die ambitie willen ze binnen enkele jaren honderdduizenden consumenten aantrekken en honderden onafhankelijk financieel adviseurs aansluiten. Maar zover is het nog niet. “Op dit moment zijn we in een soort van soft launch-fase, waarin we zoveel mogelijk leren van gebruikers en adviseurs, zonder hard op de tam tam te slaan. Het platform wordt zo gereed gemaakt voor de massa. Over aantallen gebruikers doen we geen uitspraken”, licht Maarten desgevraagd toe.

Conclusie

MijnGeldzaken.nl speelt in op de wens van de consument om steeds meer zelf aan het stuur te zitten als het gaat om zijn financiën. De consument stelt zijn eigen financieel plan samen eventueel met hulp van een adviseur. Echter, diverse onderzoeken hebben in het verleden aangetoond dat de gemiddelde consument geen interesse heeft in financiële zaken. Ook banken maken hun rol in het financiële leven van de consument vaak groter dan deze in werkelijkheid is.

Het succes van MijnGeldzaken.nl zal voornamelijk afhangen van de interesse die consumenten hebben in hun persoonlijke financiële zaken. Is die interesse er onvoldoende, dan ziet het er somber uit. Zoals MijnGeldzaken zelf zegt in de bovenstaande video: ‘De consument steekt zijn kop in het zand en leeft in het hier en nu’.

De belangrijkste uitdaging voor MijnGeldzaken.nl is wellicht de consument meer bewust te maken van zijn financiële situatie. MijnGeldzaken.nl heeft het makkelijker gemaakt, maar kunnen ze het ook leuker maken?

*) Dit artikel is tevens gepubliceerd op finno.nl.

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond