Waarom NDC de oligopolie van GDS’en (nog) niet gaat doorbreken

Het klinkt zo gemakkelijk om NDC te gebruiken voor de distributie van vliegtickets, maar de realiteit is dat er niet zoveel boekingen worden gemaakt. Hoe komt dat?

Luchtvaartmaatschappijen zoals Lufthansa, British Airways, Iberia en American Airlines hebben initiatieven aangekondigd waarbij vliegtickets via een directe link conform de NDC-standaard worden geboekt. Ze hebben ofwel toeslagen geïntroduceerd voor boekingen die via een GDS lopen of geven meer mogelijkheden als er direct via hun NDC-interface wordt geboekt. Als het op kosten aankomt (of bepaalde tarieven die niet beschikbaar zijn in voorkeurskanalen) dan heeft dit gevolgen voor iedereen in de reisbranche.

Het klinkt zo gemakkelijk om NDC te gebruiken maar de realiteit is dat er niet zoveel boekingen mee worden gemaakt, vooral niet voor zakenreizen. Hoe komt dat? GDS’en gaan de strijd om de simpele boekingen niet opgeven (noem het gemakkelijk verdiend geld) en zich alleen bezighouden met de ingewikkelde PNR’s. Hoewel ik kritisch ben over de oligopolie van de reisdistributiesystemen, moet de houdbaarheid van de herinrichting van het commerciële en technologische landschap die NDC zou kunnen veroorzaken in twijfel worden getrokken. De propositie van NDC betekent dat een voorheen relatief slanke distributieketen een complex commercieel landschap dreigt te worden met allerlei airlines en reisagenten (of bedrijven) en tal van technologie-providers die met elkaar moeten worden verbonden op een technologisch en commercieel niveau.

Wat geschiedenis

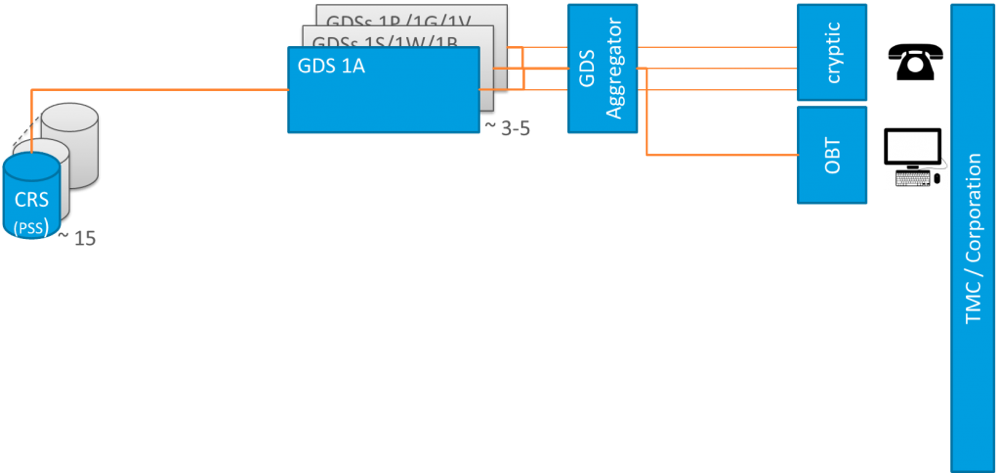

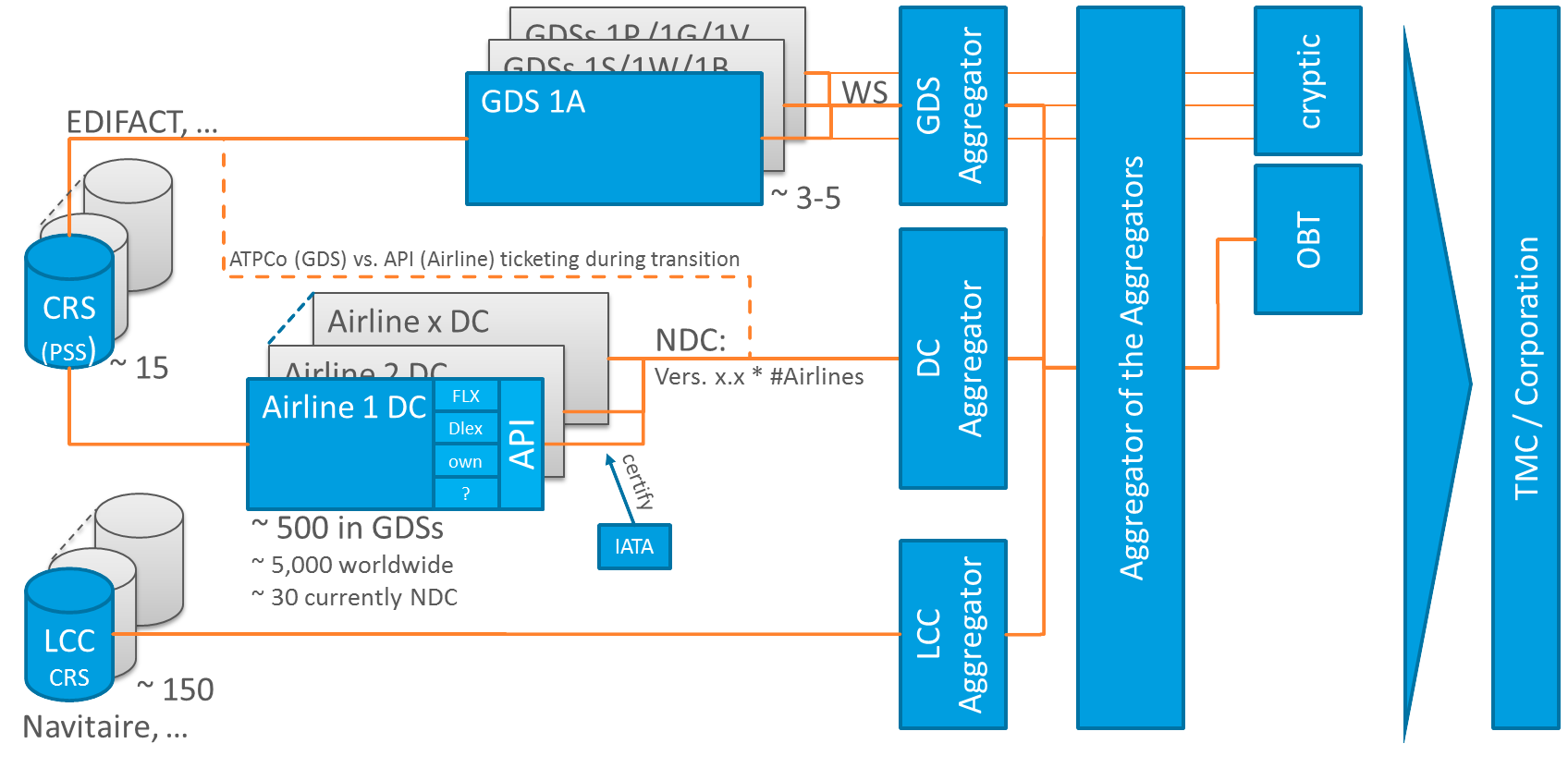

Laten we eerst kijken naar de geschiedenis van travel. De inventaris van luchtvaartmaatschappijen wordt van oudsher opgeslagen in het Central Reservation System – CRS (dat vandaag de dag onderdeel is van het Passenger Service System – PSS) en werd vroeger beschikbaar gemaakt voor agenten door de Global Distribution Systems (GDS’en) via cryptische schermen, de bekende ‘green screens’. De reiziger belde meestal naar een reisagent om een vliegticket te reserveren.

Met het succes van het internet aan het einde van de vorige eeuw werden Online Booking Tools (OBT) geïntroduceerd. Elke OBT-provider wilde met elke GDS apart integreren. Dat resulteerde in het ontstaan van GDS-aggregators, waartoe wij ook behoren. GDS’en spraken (en spreken) een specifieke taal en GDS-aggregators vertalen dat in een consistente XML die constant blijft over alle GDS’en.

Bron: PASS Consulting Group

Wat is NDC?

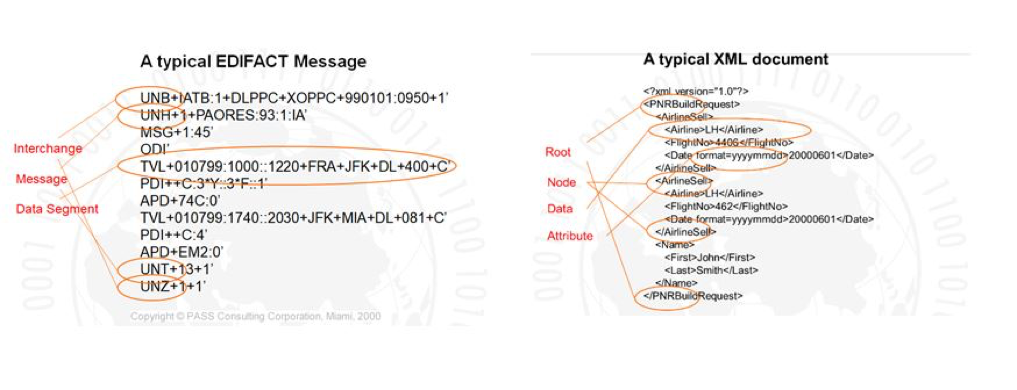

Welnu, wat is NDC? NDC is de afkorting van New Distribution Capability. Ik heb altijd geleerd dat je geen ‘nieuw’ moet gebruiken in een productnaam omdat het over een jaar of tien waarschijnlijk niet meer zo wordt gezien. Maar dit is de naam die IATA heeft gekozen. Aan NDC kleven twee belangrijke aspecten. Ten eerste is het een communicatieprotocol dat het protocol dat al sinds de jaren tachtig van de vorige eeuw bestaat, vervangt (EDIFACT – Electronic Data Interchange for Administration, Commerce and Transport) door een nieuwe standaard (XML – Extended Markup Language).

Bron: PASS Consulting Group

De eerste versie van IATA’s NDC-standaard was ons XML-schema dat we rond de eeuwwisseling hebben gecreëerd. Ontwikkelaars geven vandaag de dag de voorkeur aan JSON (JavaScript Object Notation) en API (Application Programming Interface) en rennen hard weg wanneer zij XML horen. Je zou dus kunnen zeggen dat NDC helemaal niet zo nieuw is.

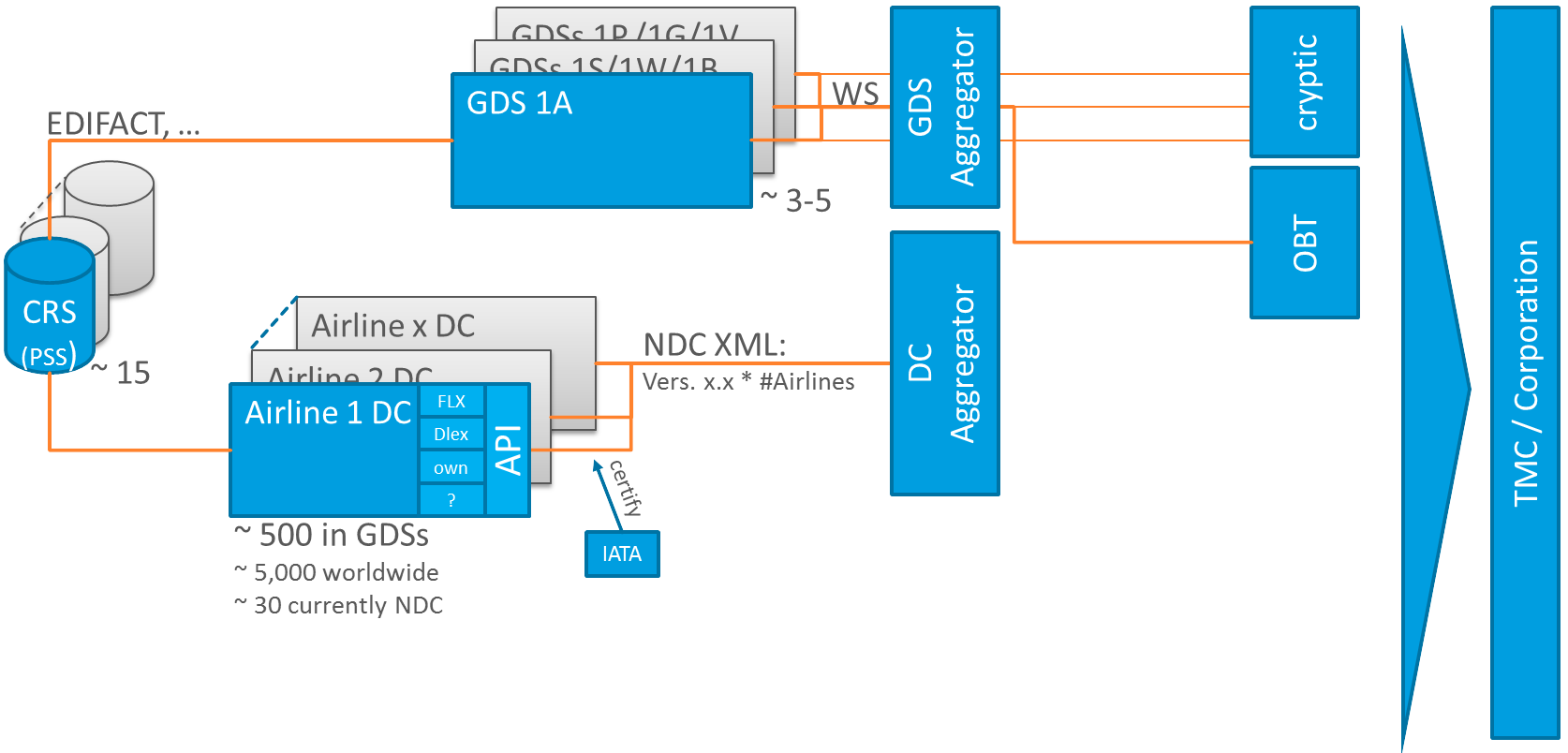

Het andere aspect van NDC is dat airlines de controle willen hebben over de distributie, zoals aanbiedingen op basis van de individuele klant, betaalde extra’s, et cetera – zodat ze zich van elkaar kunnen onderscheiden. Bijvoorbeeld: Michael Strauss wil met ons vliegen, dat is geen trouwe klant, laten we hem geen directe vluchten aanbieden en alleen de middenstoel beschikbaar stellen. Of, wat Lufthansa echt wil doen, laten we een excursie naar een bierbrouwerij aanbieden bij een lange overstap in München. Om dit voor elkaar te krijgen hebben airlines contracten afgesloten met technologieproviders of zijn ze begonnen met eigen initiatieven waarmee ze aanhaken bij CRS’en en hun eigen API verstrekken. Dit heet nu NDC XML en op het moment van schrijven zijn er zo’n achttien versies. Zoals ik al zei, de eerste versie was ons XML-schema maar het is erg veranderd sinds die tijd. Er komt elke zes maanden een nieuwe versie uit.

Bron: PASS Consulting Group

Wanneer je de cijfers bekijkt, dan zijn er zo’n vijfhonderd luchtvaartmaatschappijen vertegenwoordigd in de verschillende GDS’en (er bestaan vijfduizend airlines wereldwijd en daarvan overwegen er dertig op dit moment NDC als een optie) en je zou dus een grote hoeveelheid NDC-versies met meerdere airlines moeten ontwikkelen en onderhouden (tot vijfhonderd maatschappijen). IATA belooft NDC-connecties te gaan certificeren maar het staat nog te bezien hoe dit in zijn werk zal gaan. Airlines willen dit vehikel gebruiken om zichzelf te differentiëren en hebben er geen belang bij om gemakkelijk te kunnen worden vergeleken met een concurrerende maatschappij. Ik denk dan ook dat elke luchtvaartmaatschappij met een eigen ‘interpretatie’ van NDC zal komen. (Zelfs British Airways/Iberia hebben voor een andere aanpak gekozen dan oneworld-partner American. Lufthansa gebruikt niet eens een van de gepubliceerde IATA NDC-versies maar heeft een eigen smaakje bedacht.)

Cybersecurity wordt een steeds belangrijker onderwerp en bedrijven proberen hun systemen daartegen te beschermen in plaats van ze open te stellen. Maar in de luchtvaart gaan we van wat vroeger een gesloten omgeving was van een handjevol CRS-providers die linkten met een handjevol GDS’en, die op hun beurt alleen openstonden voor een aantal geautoriseerde developers, naar de situatie waarin het lijkt alsof iedereen toegang heeft tot API’s. Dit kan weleens het ultieme risico zijn dat moet worden gemanaged.

GDS’en waarschuwen ook dat je voorzichtig moet zijn met wat je wenst: kunnen airlines het verkeer aan dat direct connect met zich meebrengt? In de zakenreisbranche is de look-to-book ratio 5:1. Dat is misschien nog wel te doen maar zijn airlines klaar voor het verwerken van traffic van allerlei partijen wereldwijd, met tal van shoppingverzoeken? Een lang verhaal kort: het is onmogelijk dat elke reisagent of bedrijf kan integreren met alle airlines, wat betekent dat we een direct connect aggregator nodig hebben.

Worden GDS’en de NDC-aggregator?

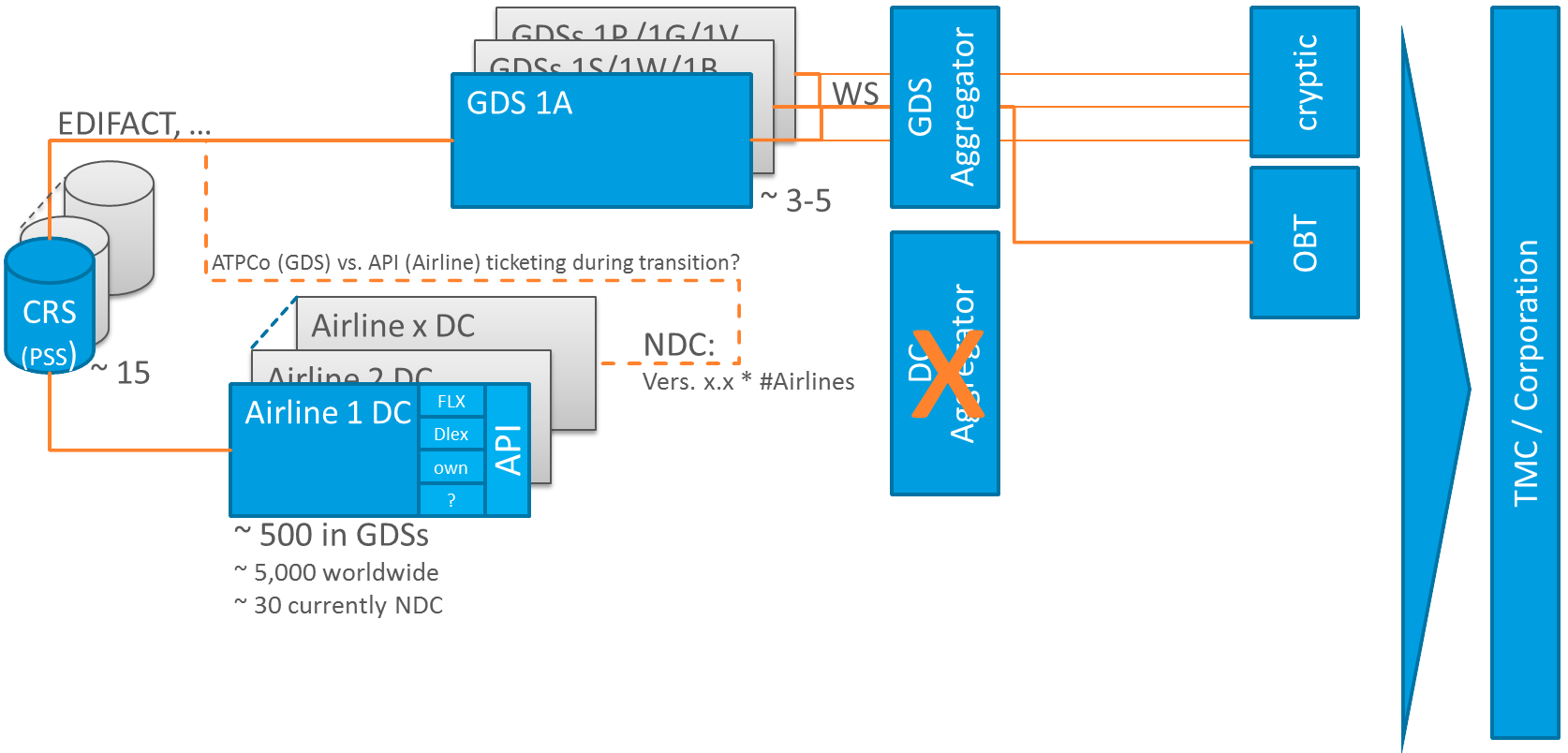

Laten we een stap terugzetten: idealiter zou het het gemakkelijkst zijn als de GDS’en EDIFACT laten voor wat het is en doorgaan met NDC. Echter, niet alle luchtvaartmaatschappijen zullen op hetzelfde moment overstappen op NDC dus er komt een overgangsperiode. Een van de uitdagingen is wie verantwoordelijk wordt voor de ticketing. ATPCo-airlines ticketen in het GDS, terwijl NDC API-boekingen worden geticket door de airline. En dat is nog los van de commerciële aspecten. Dit gaat dus niet van de ene op de andere dag gebeuren. Ondanks het feit dat reisagenten van GDS’en verwachten dat ze zich ontwikkelen, is de infrastructuur van die wederverkopers gebouwd bovenop de GDS’en en dat maakt een overstap op NDC complex.

Bron: PASS Consulting Group

Sommige airlines zijn bereid om te wachten tot de GDS’en snelheid maken, maar als er vandaag een oplossing nodig is, dan zijn direct connect aggregators de enige mogelijkheid. Helaas houdt het hiermee niet op. We hebben ook low-cost carriers (LCC) – daar zijn er zo’n 150 van en er bestaan al aggregators speciaal voor LCC’s – die het nog lastiger maken omdat ze soms alleen kunnen worden geïntegreerd via screenscraping.

Aggregator der aggregators

Nu hebben we de GDS-aggregators, direct connect aggregators en LCC-aggregators. We hebben dus de aggregator der aggregators nodig.

Bron: PASS Consulting Group

Dit betekent ook dat er een multi-source Agent Desktop nodig is, omdat niet alle boekingen kunnen worden gemaakt via de green screens van GDS’en. Bovendien kunnen we onze ogen niet sluiten voor het internettijdperk, dus hebben we te maken met mobile interfaces, chatbots, artificial intelligence die leiden tot virtuele agenten en dingen die we ons vandaag de dag niet eens kunnen voorstellen. En we hebben de Midoffice, Backoffice, Expense Management en Travel Risk Management / Duty of Care provider, die hun informatie voorheen uit de PNR-database van de GDS haalden maar nu, omdat niet alle PNR’s in de GDS zijn opgeslagen en GDS’en (sommige althans) luid en duidelijk hebben gezegd dat passieve segmenten geen optie zijn voor direct connect-boekingen (of hier geld voor rekenen) is er misschien ook een Super-PNR (SPNR-) Database nodig.

Bron: PASS Consulting Group

Het lijkt een slagveld

Mensen zeggen vaak tegen me dat ik blij zou moeten zijn omdat wij de aangewezen partij lijken te zijn om de Mega-Aggregator te worden, maar dat ben ik niet. Ten eerste, er wordt veel tijd en geld verspild aan iets wat tot op zekere hoogte al bestaat. Ten tweede, het levert niets op. De distributiekosten dalen. Zelfs als airlines meer geld willen uitgeven aan distributie (wat niet zo is) dan zijn er meer spelers in het veld die allemaal een stuk van de taart willen hebben. Het is ook een grote gok want zodra airlines en GDS’en full content deals sluiten en op NDC aansluiten dan is alles opgelost.

Het lijkt een slagveld. Wij zijn twee decennia lang Zwitserland in een oorlogsgebied geweest. Het is nooit makkelijk geweest om neutraal te blijven in een wereld met drie tot vijf GDS’en. Nu gaat het om veel meer spelers die allemaal met elkaar concurreren. Farelogix wilde de grote aggregator worden maar heeft alle invloed verloren toen ze geen overeenkomsten meer hadden met GDS’en. Vanuit de waardeketen zijn ze nu een kleine partij als API-provider voor airlines. Dit betekent niet dat ze irrelevant zijn. Het is een enorme onderneming om een van de NDC-providers te zijn en het mogelijk te maken om betaalde extra’s te boeken, interline-boekingen te faciliteren, et cetera.

En laten we niet vergeten dat GDS’en een eigen plek hebben veroverd in de nieuwe wereld. Amadeus heeft bijvoorbeeld de CRS/PSS Altea, zijn eigenaar van LCC CRS Navitaire en zijn LCC-aggregator via Pyton. Ze hebben ook hun eigen GDS, Agent Desktop en twee online booking tools (E-Travel en Cytric), alsmede GDS-aggregatiemogelijkheden vanuit PASS. Op de overige kanalen (mobiel bijvoorbeeld) zoeken ze partners of kopen ze spelers op. Amadeus heeft zichzelf succesvol ‘gekannibaliseerd’ door de GDS te omzeilen en Ctric direct aan Altea te verbinden (het PSS van Lufthansa) voor de corporate klanten Siemens en Volkswagen.

Dit is alleen nog maar het technische landschap. In deel twee van deze analyse kijk ik naar de commerciële aspecten van direct connect en wordt het plaatje nog zorgwekkender.

Dit artikel is eerder verschenen op Travel Industry Blog.

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond