Mag een bank (online) wel persoonlijk zijn?

Een tijdje geleden publiceerde De Correspondent een tendentieus artikel over ABN AMRO, die informatie over transacties zou gebruiken voor het aanbieden van niet-bancaire producten. In het artikel wordt de suggestie gewekt dat de bank ondanks haar eerdere mededeling toch betaalgegevens gebruikt voor aanbiedingen van derden. Niets is minder waar.

In dit artikel ga ik in op twee vragen. Mag een bank je betaalgegevens gebruiken? En mag een bank je aanbiedingen van derden doen? Eveneens breek ik een lans voor het gebruiken van betaalgegevens, want het is één van de manieren om online (nog) persoonlijker te worden.

Vroeger had iedereen een meneer Smit

Ik geef regelmatig in binnen- en buitenland presentaties bij financiële instellingen over digital customer experience en vertel dan altijd het verhaal over de Rabobank waar mijn ouders en ik vroeger bankierden.

De Rabobank stond toen nog echt in het midden van de samenleving. De kantoordirecteur van de Rabobank in mijn geboorteplaats heette de heer Smit. De heer Smit kende zijn klanten, omdat hij ze regelmatig zag in het kantoor of daarbuiten. Toen mijn ouders hun derde kind kregen – ik dus – wist de heer Smit dat. Ik weet niet of hij destijds de geboorteadvertentie in de krant had gelezen of het via-via hoorde, maar zo ging dat in het pre-internet tijdperk. Je verzamelde je klantinzichten doordat je in de lokale samenleving je voelsprieten had uitstaan.

Je begrijpt dat de eerste keer dat mijn ouders naar de bank gingen ze werden aangesproken door de heer Smit, maar ook andere bankmedewerkers. Allereerst om ze te feliciteren met hun fantastische zoon, maar uiteraard om mijn ouders ook te wijzen op de financiële consequenties. “Meneer Spelier, wellicht is het verstandig om een kinderspaarrekening te openen voor u zoon. Dan kunt alvast voor u zoon sparen voor als hij later groter is.” Door de oprechte interesse en de relevantie van deze mededeling gingen mijn ouders overstag en is die Zilvervlootrekening er ook gekomen.

Internet betekende het einde voor persoonlijke relaties

Vroeger kon de bank persoonlijk zijn omdat men je kende. De bank kon je op het juiste moment op een persoonlijke manier aanspreken en je voorzien van relevante informatie over financiële oplossingen.

Met de opkomst van internet en internetbankieren en het feit dat we daardoor steeds minder ons bankkantoor bezoeken, is de persoonlijke relatie die we met een bank hadden verdwenen. We kennen de medewerkers op ons lokale bankkantoor niet meer en zij kennen ons niet meer. We zitten anoniem achter onze computer, op onze iPad of met onze smartphone in de hand. Cookies en andere slimme trucs daargelaten; de bank herkent en erkent ons niet.

Even de feiten op een rijtje

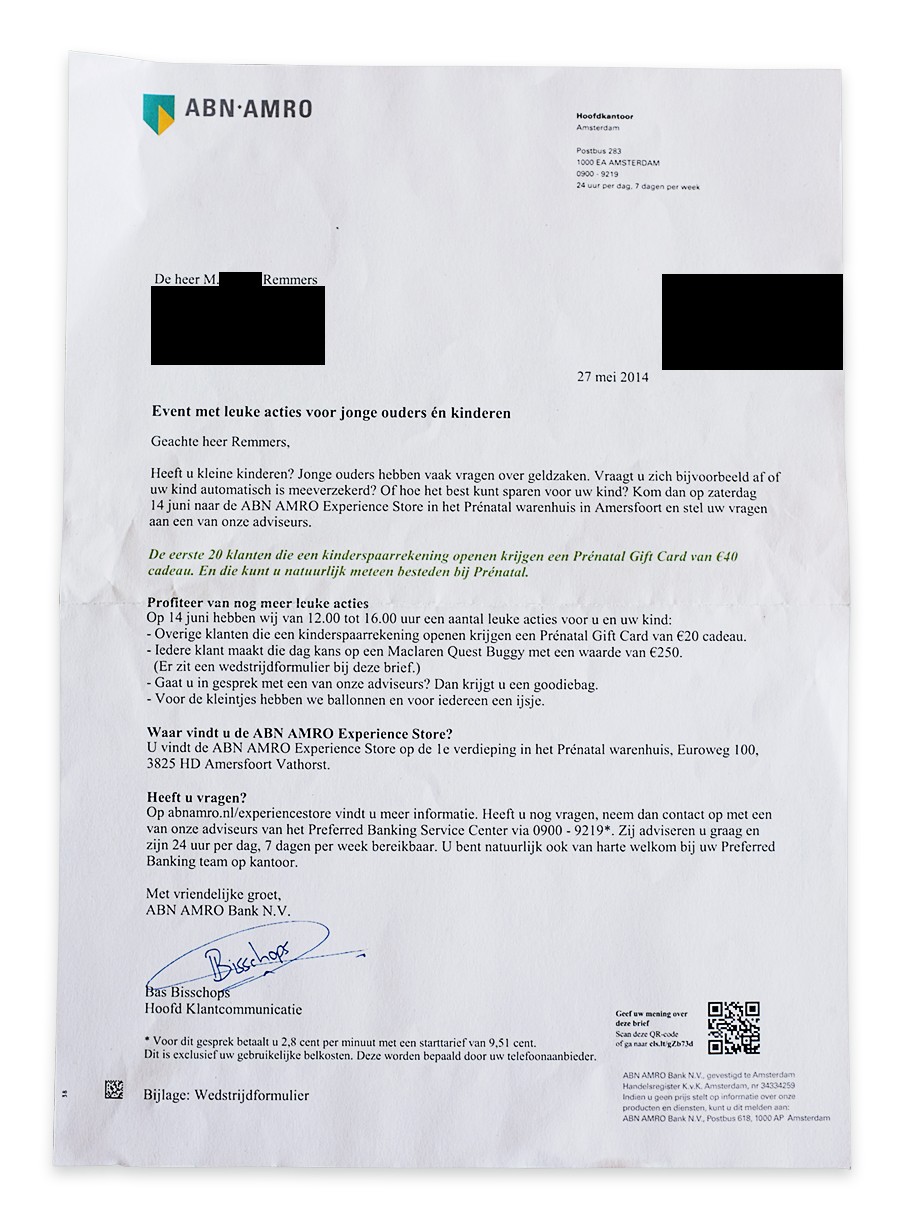

In het artikel op De Correspondent vallen klant, schrijver en deskundigen over het feit dat ABN AMRO informatie over transacties gebruikt. Maar kloppen de feiten wel? De bank heeft customer intelligence toegepast en geconstateerd dat de klant vader is geworden doordat de Sociale verzekeringsbank voor het eerst kinderbijslag op de rekening van de jonge vader heeft gestort. Vervolgens ontving de klant onderstaande brief.

Bron. Klik op afbeelding voor vergroting.

Het artikel suggereert dat ABN AMRO de transactiedata heeft gebruikt voor het doen van een aanbieding van derden, de Prénatal. Mijn interpretatie van de brief is anders. De jonge vader wordt gewezen op de consequenties van het vaderschap en uitgenodigd om naar de ABN AMRO Experience Store in de Prénatal in Amersfoort te komen. Deze winkel is eigenlijk een in-store bankkantoor waar ABN AMRO-medewerkers bezoekers van Prénatal informeren over financiële oplossingen gerelateerd aan hun ouderschap.

De klant krijgt geen aanbiedingen van Prénatal zelf, maar als je als klant de ABN AMRO Experience Store in Prénatal bezoekt maak je kans op een buggy en als je ter plaatse een spaarrekening opent, dan krijg een Prénatal gift card cadeau.

Bovenstaande aanbieding is hetzelfde als andere aanbiedingen die je krijgt bij de aankoop van een financieel product. Menig bank geeft kortingen of cadeaus: ING geeft een HEMA cadeaukaart weg bij een doorlopende reisverzekering en de Rabobank heeft een website met kortingen voor studenten. Mag dit ook niet? Mijns inziens gaat ABN AMRO niet over de schreef met deze aanbiedingen. Ze zijn direct gekoppeld aan het kopen van een product of het bezoeken van het bankkantoor.

De data-paradox

Er is iets vreemds gaande met de perceptie van consumenten wat een bank over hen weet of zou moeten weten en wat ze met die kennis mogen doen.

Als een klant tijdens een hypotheekgesprek gevraagd wordt naar een salarisstrook, dan kan de bank de vraag krijgen ‘jullie weten toch alles al van mij?’. Kortom, de klant gaat er in dit geval vanuit dat de bank al veel weet en die wetenschap ook gebruikt.

Als ik inlog bij internet bankieren van ABN AMRO en ik zie op dezelfde pagina een aanbieding voor een doorlopende reisverzekering, dan denk ik: ‘Kom op, ik ben ingelogd, jullie weten wie ik ben en dat ik al jaren een doorlopende reisverzekering heb en toch komen jullie met deze onpersoonlijk aanbieding’.

Krijgt de consument een relevante, persoonlijke aanbieding, zoals de jonge vader in het artikel op De Correspondent, dan is het blijkbaar allemaal niet zo vanzelfsprekend dat de bank alle kennis over jou gebruikt. De klant voelt zich blijkbaar meer aangetast in zijn privacy, dan dat hij blij is met het relevante aanbod.

De Algemene Voorwaarden Toegang van ABN AMRO (artikel 15) zijn overigens heel duidelijk over het gebruiken van transactiedata. ABN AMRO geeft aan dat ze persoonsgegevens onder andere gebruiken voor ‘het uitvoeren van (gerichte) marketingactiviteiten teneinde een relatie met Cliënt in stand te houden dan wel uit te breiden’.

Hoe het ook zij, privacy is in the eye of the beholder. Dat is iets waar banken rekening mee moeten houden. Ook moeten banken, zoals ik al vaker schreef, het privacy as a currency-principe hanteren. Vergroot de acceptatie van het gebruiken van (persoonlijke) gegevens door de privacy niet aan te tasten en altijd de ruil tussen privacy en waarde voor de klant toe te passen: ‘ik ben bereid iets van mijn privacy op te geven als ik daarvoor iets van waarde voor terugkrijg’.

Laat de bank weer persoonlijk zijn

Ik ga weer even terug naar de heer Smit. We kennen geen meneren Smit’s meer en toch zouden we als klant zo persoonlijk mogelijk benaderd willen worden en uiteraard alleen wanneer het relevant is in relatie tot onze persoonlijke situatie.

Het gebruiken van onze (Big) data en het toepassen van customer intelligence, het is de kans voor banken om weer persoonlijk te worden en relevant te zijn. Ik wil geen e-mail nieuwsbrieven of berichten ontvangen die weliswaar gepersonaliseerd zijn, maar niet persoonlijk en relevant. Ik wil graag dat de bank met datgeen wat hij over mij weet met mij meedenkt.

Het internet heeft de bank onpersoonlijker gemaakt, maar er zijn inmiddels mogelijkheden genoeg om juist met allerlei online middelen de banken weer persoonlijker te laten zijn. Laat de bank weer persoonlijk zijn. Als wij als consumenten het willen, dan kan het.

*) Dit artikel is tevens gepubliceerd op Finno.nl

Gerelateerde opleiding

Deel dit bericht

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond

1 Reactie

M. van Fries

De heer Spelier stapt iets te gemakkelijk over de werkelijke angel heen. Als bankklant vind ik het namelijk niet prettig dat mijn betaalgegevens geanaliseerd worden. De bank doet natuurlijk niet alleen aanbiedingen, maar verbindt ook conclusies over mijn levensstijl. Zonder dat ik het besef en zonder dat ik daar eventueel uitleg over kan geven. Wellicht krijg ik nu een aanbieding juist niet, of betaal ik onbewust meer voor mijn lening.

Geeft ABN mij ook een out-optie?

Vanuit marketing oogpunt een leuk artikel, maar vanuit privacy overwegingen is het gluren.