Nieuwe btw-regelgeving elektronische diensten per 2015

Voor EU-ondernemers die tegen vergoeding elektronische diensten verrichten aan particulieren of andere niet-ondernemers uit de EU treedt vanaf 1 januari 2015 een belangrijke btw-wijziging in werking. Deze elektronische diensten zijn dan niet meer belast met de btw van het land waar de ondernemer is gevestigd, maar met de btw van het land waar de afnemer woont.

Dit leidt tot administratieve verplichtingen. Hoewel er vereenvoudigingsmaatregelen gelden, is tijdig actie ondernemen wel vereist.

Wat gaat er veranderen?

Tot op heden zijn elektronische diensten die door EU-ondernemers worden verricht aan particulieren en andere niet-ondernemers uit de EU belast met de btw van het land waar de ondernemer is gevestigd. Veel aanbieders van elektronische diensten zijn daarom gevestigd in Luxemburg, omdat dat land een laag regulier btw-tarief kent.

Vanaf 1 januari 2015 zijn deze diensten belast met de btw van het land waar de afnemer woont, gebruikelijk verblijft, of is gevestigd. De onderliggende reden van deze wijziging is te realiseren dat de btw-inkomsten toekomen aan het EU-land waar de dienst daadwerkelijk wordt gebruikt. Dit sluit aan bij de doelstelling van de omzetbelasting, te weten: het belasten van consumptief verbruik.

De wijziging brengt administratieve verplichtingen met zich mee. Aanbieders van elektronische diensten moeten bijvoorbeeld nagaan waar hun afnemer woont. Daarnaast moeten zij de btw aan de lokale belastingautoriteiten voldoen.

Het is belangrijk om te weten dat de wijziging alleen voorziet op elektronische diensten die EU-aanbieders verrichten voor niet-ondernemers uit de EU. Met elektronische diensten bedoel ik in deze bijdrage dan ook deze betreffende elektronische diensten.

In situaties dat 1) de aanbieder buiten de EU is gevestigd of 2) de afnemer buiten de EU is gevestigd, of 3) de afnemer weliswaar binnen de EU is gevestigd, maar een ondernemer is, geldt nu al dat de elektronische dienst belast is met de van het land van de afnemer.

Welke diensten?

De wijziging ziet op digitale diensten. Dit zijn diensten die langs elektronische weg worden verricht. Artikel 7 van de btw-verordening 282/2011 noemt voorbeelden van elektronische diensten. Daarnaast bevat Bijlage II van de btw-richtlijn een indicatieve lijst van elektronische diensten.

Voorbeelden van elektronische diensten zijn onder andere:

- Het leveren van gedigitaliseerde producten, zoals het downloaden films, boeken, muziek en spellen

- Het downloaden van software, waaronder boekhoudprogramma’s en antivirussoftware

- het leveren en onderhouden van websites

- abonnering op onlinedagbladen en –tijdschriften

- onlinenieuws, -verkeerinformatie en -weerberichten

- bepaalde online marktplaatsen

- bannerblockers

- online geautomatiseerde installatie van firewalls, en filters op websites

- het verstrekken van onderwijs op afstand

Op 3 april 2014 heeft de Europese Commissie een toelichting gegeven op de nieuwe regelgeving.

Naast elektronische diensten, ziet de wijziging ook op telecommunicatiediensten en omroepdiensten. In deze bijdrage ga ik vooral in op elektronische diensten.

Hoe bepaal ik waar mijn afnemer woont?

Als de afnemer een particulier is, is de dienst belast met de btw van het land waar de particulier woont of gebruikelijk verblijft. Artikel 12 en 13 van de Btw-verordening lichten deze begrippen nader toe.

Als de niet-ondernemer bijvoorbeeld een rechtspersoon is, dan is de dienst belast met de btw van het land waar deze rechtspersoon is gevestigd. Dit is de plaats waar de centrale bestuurstaken worden uitgeoefend, danwel de plaats waar de niet-ondernemer een vaste inrichting heeft om voor eigen behoefte de dienst te kunnen afnemen en te kunnen gebruiken. Hiervoor wordt een nieuw artikel in de btw-verordening opgenomen.

In deze bijdrage hanteer ik omwille van de leesbaarheid alleen het begrip wonen.

Het zou voor ondernemers ondoenlijk zijn om voor elke elektronische dienst na te gaan waar de afnemer woont. Daarom gelden de volgende uitgangspunten:

- Wordt de dienst verricht op een plaats, zoals een wifi-hotspot, internetcafé, hotellobby of restaurant, waarbij de afnemer fysiek aanwezig moet zijn om de dienst af te nemen, dan geldt het vermoeden dat de afnemer op deze plaats woont.

- Wordt de dienst verricht via een vaste lijn van de afnemer, dan geldt het vermoeden dat de afnemer woont op de plaats waar de lijn is geïnstalleerd.

- Wordt de dienst verricht via een mobiel netwerk, dan geldt het vermoeden dat de afnemer woont in het land dat wordt aangeduid met de mobiele landencode van de gebruikte simkaart

- Is een decoder, soortgelijk toestel of viewing card nodig (en wordt er geen vaste lijn gebruikt), dan geldt het vermoeden dat de afnemer woont op de plaats waar de decoder/soortgelijk toestel zich bevindt, dan wel de plaats waar de viewing card is verstuurd om te gebruiken.

- In andere gevallen geldt het vermoeden dat de afnemer woont op de plaats die door de dienstverrichter is vastgesteld op basis van twee afzonderlijke en niet tegenstrijdige bewijsmiddelen, die zijn opgesomd in artikel 24 septies van de Btw-verordening.

Als de dienstverrichter hierbij niet wenst aan te sluiten, kan hij uitgaan van een ander land. De dienstverrichter moet dan wel drie afzonderlijke en niet tegenstrijdige bewijsstukken hebben. Met name kan hij de volgende stukken als bewijs gebruiken:

- Factuuradres van de afnemer

- IP-adres van het door de afnemer gebruikte toestel

- Bankgegevens van de betaling, zoals de plaats waar de betrokken bankrekening wordt aangehouden

- Mobiele landencode van het IMSI-nummer van de gebruikte simkaart

- De plaats van de vaste lijn (als de dienst via een vaste lijn is verricht)

- Andere zakelijke gegevens

Elektronische diensten die op eigen naam worden verricht in combinatie met de verstrekking van accommodatie, worden verricht op de plaats van de betrokken accommodatie.

Status van de afnemer

Vanaf 2015 zijn elektronische diensten altijd belast met de btw van het land waar de afnemer woont. Toch blijft het nodig om na te gaan of de afnemer een ondernemer is.

Er geldt namelijk een verplichte btw-verleggingsregeling als de afnemer een ondernemer is. In andere gevallen moet de dienstverrichter zelf de lokale btw voldoen.

Als de dienstverrichter niet beschikt over het btw-nummer van zijn afnemer, kan hij ervan uitgaan dat de afnemer geen ondernemer is. De dienstverrichter moet dan zelf de verschuldigde lokale btw voldoen. Hij moet dan in beginsel ook een lokaal btw-nummer aanvragen.

Mini-éénloketsysteem

Om te voorkomen dat aanbieders van elektronische diensten lokale btw-nummers moeten gaan aanvragen, wordt vanaf 1 januari 2015 het zogenoemde Mini-éénloketsysteem geïntroduceerd. Het systeem is optioneel.

Het systeem houdt in dat de dienstverrichter in zijn vestigingsland per kwartaal een btw-aangifte indient voor alle elektronische diensten die hij heeft verricht aan niet ondernemers uit andere EU-landen, samen met de voldoening van de lokale btw. De Belastingdienst van het vestigingsland stuurt de btw-aangifte, samen met de lokale btw, vervolgens naar het de desbetreffende EU-land..

Wat te doen?

Op goed voorbereid te zijn op de veranderingen, moeten ondernemers onder andere:

- De gevolgen in kaart brengen;

- Nagaan welke informatie nodig is om de woonplaats van de afnemer vast te stellen;

- Veranderingen doorvoeren in de IT- en ERP-systemen;

- Nadenken over prijsvormingsstrategie, met oog voor de sterk variërende btw-tarieven binnen de EU;

- Nadenken over onder andere het veilig opslaan van persoonlijke klantgegevens;

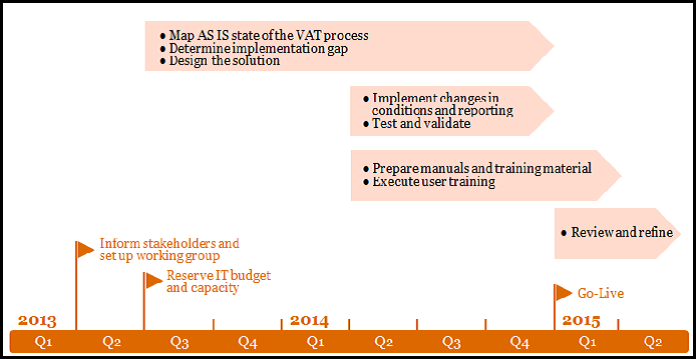

Ondernemers zouden de volgende roadmap kunnen hanteren:

Gerelateerde opleiding

Deel dit bericht

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond

3 Reacties

Keesjan Deelstra

Bedankt voor de uitleg Tim Kok. Even heel praktisch.

Wij vallen in deze regeling denk ik.

1 – Als een niet NL EU ondernemer dus een geldig VAT nummer invuld rekenen we geen btw

2 – Als een niet NL particulier uit de EU aankoopt moeten we op basis van zijn land 1 van de 27! verschilleden BTW tarieven rekenen ipv zoals nu het NL tarief van 21%?

3- Vervolgens kunnen we via de MOSS die 27 verschillende ontvangen BTW tarieven gaan afdragen.

Klopt dit?

Tim

Dag Keesjan,

Jouw analyse klopt.

Met vriendelijke groet,

Tim Kok

Daniël

Hoe zit her als je een advertentiesite à la Marktplaats/Speurders op wil zetten?

Voor zover ik weet heeft Marktplaats mijn volledige gegevens niet.

Speurders wel vanwege een geverifieerd account.

Ik adverteer zelf bijvoorbeeld ook op Belgische websites (Kapaza.be). Over het algemeen in gratis rubrieken, maar als ik dan bijvoorbeeld omhoog wil plaatsen, krijg ik tarieven “incl BTW” te zien. Er staat alleen niet bij van welk land de BTW geheven wordt.

Het is daar overigens niet mogelijk een Nederlandse woonplaats in te vullen en naar een volledig adres wordt niet gevraagd, ook niet bij Marktplaats. Dus heb ik lang geleden (dus nog voor de nieuwe regels) de dichtsbijzijnde plaats over de grens ingevuld.

Er wordt daar dus gewoon Belgische BTW berekend. Ook al plaats ik de advertentie vanaf een Nederlands IP adres.

Overigens vind ik deze nieuwe regel verrekt veel op een EXPORT-heffing (douane-UNIE? Waar dan?) lijken.

Het doet mij een beetje denken, dat wanneer ik online iets in China bestel, dat (afhankelijk van de waarde) ik BTW en inklaringskosten bij de DOUANE moet betalen.

Ik vind het in ieder geval een hele rare regel en vraag me nog meer af hoe al die belastingdiensten dat willen handhaven.