Nederlandse banken lanceren deze zomer gezamenlijk betaalinitiatief Payconiq

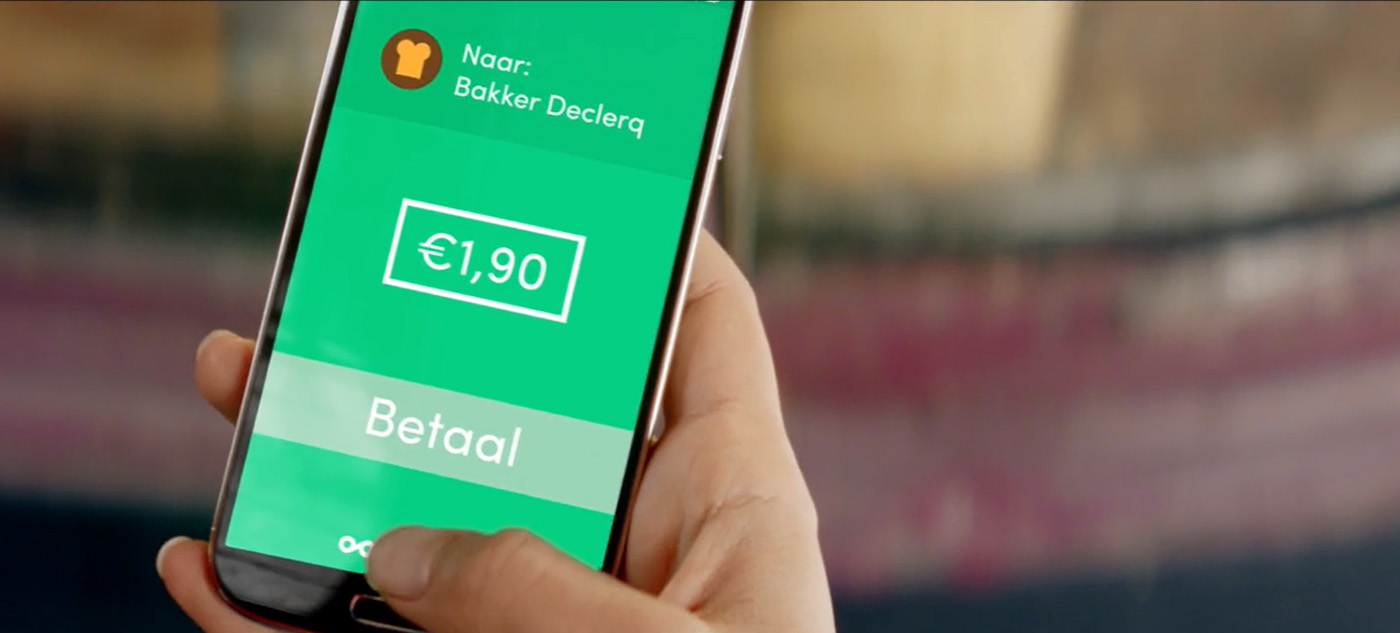

ABN AMRO, ASN Bank, ING, Rabobank, RegioBank en SNS willen het betaalinitiatief Payconiq nog deze zomer in Nederland introduceren. Payconiq is een nieuwe mobiele betaaldienst waarmee via één app direct online, onderweg en onderling betaald kan worden.

Payconiq wordt reeds gebruikt in België, waar de banken ING, KBC, CBC en Belfius het platform ondersteunen. Zo’n 25.000 winkeliers zijn aangesloten.

Payconiq werd in 2014 bedacht in het ING innovatiecentrum in Amsterdam en is getest onder studenten in Leuven, België.

Volgens de bank maakt Payconiq betalen eenvoudig door in één app alle mogelijke betaalmanieren te ondersteunen – online in webshops, onderweg in winkels en onderling tussen gebruikers. De app maakt een directe koppeling met de betaalrekening van de klant van de deelnemende banken.

Voor betalingen onderling aan vrienden en familie, is het telefoonnummer uit de contactenlijst voldoende, de klant hoeft het IBAN rekeningnummer van de ontvanger niet te kennen.

Met Payconiq lopen de banken vooruit op de komst van de Payment Services Directive 2 (PSD2) wetgeving in Europa eind 2018. Volgens deze wetgeving kunnen klanten straks derde partijen toestemming geven om hun betalingsgegevens op te vragen bij de bank en betalingen uit te voeren op de betaalrekening van de klant.

Deel dit bericht

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond

11 Reacties

EVDP

Waarom denken de banken dat het nu wel gaat slagen?

https://www.emerce.nl/nieuws/betaalorganisatie-sixpack-afgeblazen

Joaquin Guzman

Want de maatschappij is natuurlijk niks veranderd in die vijf jaar tijd EVDP. In Nederland kan je pas sinds 2013 contactloos betalen. NFC op mobiele telefoons is normaal geworden. We mogen onderhand wel weer een nieuwe poging wagen denk ik.

Rupert G - Rt

Dat zal Paypal c.s. leren! 😉

EVDP

@ Joaquín Guzmán ( “El Chapo” )

Bedankt voor jouw reactie. Maar volgens mij heb jij mijn vraag niet begrepen. Er staat; Waarom denken de banken dat het nu wel gaat slagen? En een verwijzing naar een artikel uit 2012.

Meer staat er.

Dat NFC op mobiele telefoons normaal zou worden wisten ze al in 2012. En welke verandering heeft erin de Wereld plaatsgevonden die er voor zal zorgen dat het nu wel gaat slagen?

Marcel

@EVDP

Ik denk dat het gebruik en de toepassing van QR codes in de app als betaling de doorslaggevende factor is.

Groet,

Marcel

Henk

Ik voel prijsafspraken aankomen voor betalingsverkeer. Net autodrop. Het zou verboden moeten worden. Wie gaat melden bij Autoriteit Consument en Markt?

EVDP

@Marcel

Waarom denk je dat QR codes het verschil maken?

Ik vraag me sowieso af waarom banken denken dat een banken oplossing een succes kan worden. Het is de retailer die de deal maakt bij de checkout. Dat kan een bank niet, dat kan PayPal niet (en dat kunnen Apple en Samsung ook niet).

@Henk

Die prijsafspraken zijn er al.

Marcel

@EVDP

Het draait voor een groot deel om gebruiksgemak in een betaalapp; de ING app is hier een uitstekend voorbeeld van. De ontwikkelaars snappen heel goed hoe mobiel batalen eenvoudiger en sneller kan.

Groet,

Marcel

EVDP

@Marcel,

Gebruikersgemak is vanzelfsprekend belangrijk. Dat geldt voor alle apps. Apple Pay is ook gebruikersvriendelijk, maar na ruim 2 jaar is de uptake een onthutsende 4,5 % (http://www.pymnts.com/mobile-wallet-adoption-2017/).

De enige geslaagde mobile payment oplossingen zijn die in de developing countries (bijvoorbeeld Mpesa) die een echt probleem, oplossen, namelijk financial inclusion. Mensen zonder bankrekening met een mobiele telefoon, die P2P betalingen kunnen doen, maar ook utility en andere betalingen kunnen doen. En Starbucks! Walmart heeft in de US een adoptie van 3,3% in 8 maanden en lijkt een succes te worden.

Mijn conclusie is dat de banken en andere financiële instellingen geen rol spelen in mobile payments om de rede die ik eerder noemde. De retailer maakt de deal at the checkout.

Starbuck, Walmart hebben de unieke mogelijkheid om instant personal discounts die onzichtbaar zijn voor de concurrentiete geven. Iets wat banken en creditcard maatschappijen niet kunnen. Die kunnen niets anders dan de betaling faciliteren. Maar de ING kan geen korting geven bij de checkout. Albert Heijn wel (de bonus kaart).

Dus ik acht een AH mobile payments oplossing kansrijker dan die van een bank.

ferdinandes

Mooie ontwikkeling, maar hoop dat payconiq dan ook snel nfc gaat ondersteunen. Het grootste gemis in het huidige landschap is dat ik afhankelijk ben van welke bank ik heb of ik met mijn mobiel kan betalen of niet

PS

Waarom niet gewoon betalingsverzoek/QR code van andere bankapps accepteren met de eigen bankapp?