Menselijkheid is wat mist tussen bank en klant

Banken kunnen nog steeds maar weinig goed doen. Het vertrouwen van de consument blijft verder dalen, zo blijkt uit halfjaarlijks onderzoek van KPMG. Zo’n zeventig procent van de ondervraagden geeft aan niets te merken van de wil bij banken om het vertrouwen terug te winnen. De helft vindt dat de banken nog steeds te weinig in het belang van de klant handelen.

Radicale veranderingen blijven uit

Radicale veranderingen blijven uit

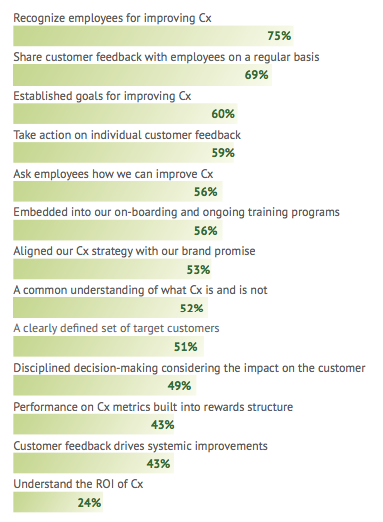

Het zijn weinig hoopgevende cijfers, zeker wanneer uit internationaal onderzoek blijkt dat leidinggevenden aangeven hard te werken aan een cultuuromslag. Zeven van de tien zeggen medewerkers te betrekken bij het beleid met als doel een omslag te bewerkstelligen van bedrijfs- naar klantgerichtheid. Ondanks deze eerste stappen worden echt radicale veranderingen niet doorgevoerd. Slechts twee van de vijf uitvoerenden zegt dat het beloningsbeleid is gekoppeld aan de klanttevredenheid en het merendeel laat grotere verbeteringen op het gebied van technologie, product en service nog immer achterwege. De ROI van deze investeringen is volgens hen nog steeds lastig aan te tonen.

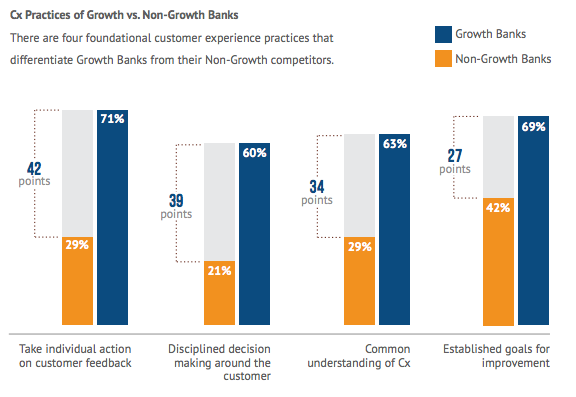

Medewerkers mee laten praten lijkt een enorme verbetering maar is tevens een relatief goedkope optie. Instellingen met durf en bereidheid zien de investeringen in de klantervaring zich al snel uitbetalen. De groei van deze organisaties laat zich aantoonbaar mede verklaren door:

Het ondernemen van actie op feedback van klanten – Groeiende instellingen hebben geinvesteerd in technologie die het voor medewerkers makkelijker maakt in te spelen op individuele feedback en het geluid dat leeft onder klanten.

Aangepaste besluitvorming – Groeiende instellingen hebben het proces van besluitvorming aangepast. Er overeengekomen welke criteria van belang zijn voor de klant en laten deze principes leiden in de besluitvorming.

Van klant naar promotor

Interessant om te zien is dat acht van de tien bij een bank werkzame ondervraagden aangeeft successen te boeken in het verbeteren van de klantervaring. In tegenstelling tot wat dit cijfer doet geloven geeft iets meer dan een kwart van de klanten aan hier ook iets van terug te zien. De interne activiteiten worden onvoldoende vertaald naar een externe ervaring.

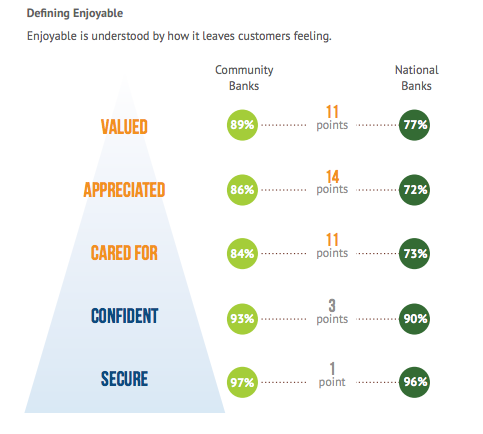

Eén type bank dat wel slaagt in deze vertaling is de lokale community bank. Dit type bank komt met name voor in de VS maar onderscheidt zich op een dusdanige manier dat het niet onbesproken kan blijven. Met een gemiddelde NPS van zesenveertig wordt dit type vijf keer beter beoordeeld dan een doorsnee nationale instelling. Ondanks de kleinere budgetten en minder vooruitstrevende technologie zijn de banken in staat van klanten promotors te maken. Ook onder de nationale instellingen kwamen positieve uitschieters naar voren wat hoop biedt voor de toekomst.

Prettige ervaring

Prettige ervaring

De analyse leert ons dat de consument ongeacht de organisatie bovenal zoekt naar een prettige ervaring. Deze gevoelskwestie heeft nog een grotere invloed op de keuze dan gemak en het kunnen voldoen aan de vereisten.

Een prettige ervaring is er één die ons veelal emotioneel raakt. Is deze ervaring ook te creëren voor het bankieren? Het aanvragen van een lening hoeft niet van noodzakelijke handeling tot hoogtepunt in opwinding te geworden maar kan wel degelijk geassocieerd worden met positiviteit. De onderzoekers brachten de invloedrijke factoren op het positieve gevoel terug tot: Veiligheid, vertrouwen, zorg, begrip en blijk van waardering.

Zoals een klant samenvat: “Ik vind het prettig dat ze me bij naam begroeten nog voordat ze mijn rekeningnummer weten. Ik heb nooit het gevoel dat ik slechts een nummer voor ze ben. Nooit heb ik het gevoel dat ze liegen of misbruik van me maken.”

Niets zou bankiers vreemd moeten zijn. Ook niet dat stukje menselijkheid dat nu nog wordt gemist.

Deel dit bericht

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond

3 Reacties

Jacqueline Fackeldey

What’s new? Zo’n 10 jaar geleden werkte ik zelf als business innovator voor een grote Nederlandse bank-verzekeraar. In die hoedanigheid bracht ik dat menselijke aspect, dat wat ik inmiddels klantropologie ben gaan noemen, voortdurend onder de aandacht van mijn collega’s en maakte ik er klanten blij mee.

De nieuwe klantbedieningsconcepten die uit mijn koker kwamen (waaronder de bankpas met daarop je eigen foto) vertrokken vanuit die, ook toen al voor een bank zeer ongebruikelijke gedachtengang en klantbenadering.

Inmiddels zijn we niet alleen een decennium maar ook een crisis verder en nog altijd blijkt die zo gewenste menselijkheid een brug te ver voor de meeste banken. In Nederland doet Triodos Bank het wat dat betreft goed, geen wonder dat die er heel wat klanten bij hebben gekregen.

Dat neemt niet weg dat er ook nog kansen liggen voor de andere banken. Die vragen om een daadwerkelijke mentaliteitsverandering van het management en de directie.

Yoshi Tuk

Dank voor de reactie! Rest de vraag hoe de mentaliteitsverandering bereikt kan worden…

A noniem

Zolang er nog financiele prikkels zijn die het eigenbelang voorop stellen boven de menselijke benadering, zowel voor de bank als voor de medewerkers, zal er weinig veranderen.

Helemaal als de banken denken dat ze met al hun fouten wegkomen.

Zelf was ik als ondernemer al bijna 20 jaar een loyale klant, en “ambassadeur” voor de Rabo. In een tv uitzending moest ik vernemen dat ook ons een woekerpolis was aangesmeerd en 6 jaar later is dat nog steeds niet opgelost. Integendeel. In de individuele gesprekken durfde de medewerker rustig te zeggen dat ze geen vergoeding wilden doen om geen “precedent” te scheppen. Ik kan me niet voorstellen dat ik de enige ben. Dus zullen velen zwaar in de financiele problemen komen als het huis afgelost moet worden.

Ander voorbeeld: Tal van ondernemers die bij de Deutsch Bank een afscheidsbrief hebben ontvangen is te kennen gegeven dat er individueel naar een oplossing wordt gezocht voor de boete. “Individueel oplossen” is blijkbaar een bekende truc in bankenland, Want niet verrassend meldt de agrarische ondernemersvereniging LTO dat ze nog geen klanten kennen die zeggen dat er een oplossing is.

In de Libor affaire heeft Rabo het vertrouwen beschaamd. Dat ze “niets hebben geweten” van de doping perikelen in hun wielrenploeg komt ook niet bepaald geloofwaardig over.

Blijkbaar denken de Banken dat ze ermee wegkomen. Ik twijfel daar sterk aan.

Kortom vertrouwen komt te voet en gaat te paard.

De banken hebben nog een lange lange voetweg te gaan. En die begint met de eerste stap, die ze nog niet hebben durven zetten.