De realiteit van NDC: wat is de commerciële impact op de reisbranche?

De stap van luchtvaartmaatschappijen naar direct connect en het omzeilen van de reisdistributiesystemen (GDS’en) heeft niet alleen grote technologische implicaties, maar ook een enorme impact op de business. Deel twee van de analyse van Michael Strauss, CEO van PASS Consulting Corporation.

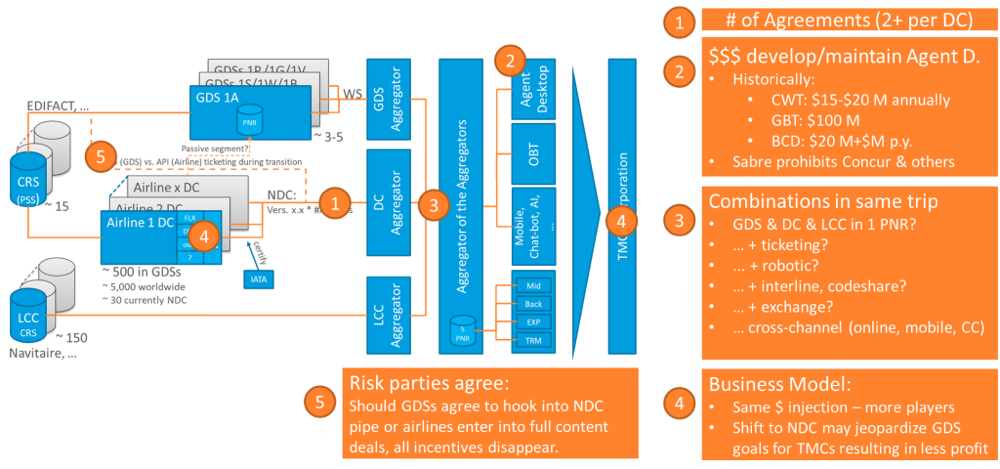

Het technische landschap dat ontstaat door direct connect is al complex, maar als we naar de commerciële aspecten kijken wordt het plaatje nog zorgwekkender:

Bron: PASS Consulting Group

Er is immers een aantal overeenkomsten nodig voor elke direct connect. Voor Lufthansa bijvoorbeeld is een deal met hun technologieprovider Farelogix noodzakelijk, maar ook een met Lufthansa zelf om technisch toegang te verkrijgen tot hun systeem. Onze klanten moeten daarnaast een contentovereenkomst hebben met Lufthansa, om de inventaris te bekijken en boeken via ons. Agent Desktops zijn niet gemakkelijk om te ontwikkelen – we doen dit al dus dit we weten dit uit eigen ervaring.

Zakenreisagenten hebben in het verleden veel geld weggegooid bij dergelijke projecten. CWT’s Symphonie kostte naar schatting 15 tot 20 miljoen dollar per jaar. Travelbaan van American Express kostte naar verluidt 100 miljoen dollar en het prijskaartje van Renaissance van BCD Travel was 20 miljoen dollar en kostte daarnaast miljoenen per jaar om te onderhouden. Al deze Agent Desktops bestaan niet meer. Natuurlijk is de moderne technologie beter commercieel inzetbaar maar het is nog altijd een uitdaging. Daar komt bij dat sommige GDS’en het niet toestaan dat Agent Desktops hun tarieven vergelijken met andere content.

Ofschoon ik er zeker van ben dat bepaalde reizen beter geboekt kunnen worden via NDC, zijn er ook reizen waarbij het een nachtmerrie wordt als de segmenten afkomstig zijn uit verschillende bronnen, zoals van A naar B geboekt via de GDS, van B naar C via direct connect en van C terug naar A via een low-cost carrier. Hoe kun je appels met appels vergelijken? Waar worden die reizen geticket? Waarschijnlijk in verschillende systemen. En hoe zit het met robot ticketing en interline- en codeshareboekingen? Ik weet niet of dat allemaal al is getest.

Maar zelfs als het allemaal werkt, wens ik je veel plezier als de reiziger zijn ticket wil wijzigen. Het zal interessant worden om te zien in hoeverre de uitwisseling van verschillende bronnen kan worden geautomatiseerd. En dan moet je dit ook nog via verschillende kanalen ondersteunen. De boekingen kunnen gemaakt zijn in een online booking tool, terwijl het verzoek tot wijzigen mobiel wordt gedaan. Dat wordt allemaal afgedekt door artificial intelligence? Succes ermee! Een andere zorg is snelheid. ATPCo is snel en effectief – API’s zullen dezelfde snelheid en uptime van 99,9 procent of hoger moeten hebben.

Dan is er nog de kwestie van het businessmodel. Al deze nieuwe technologie moet worden ontwikkeld en dat kost geld. Terwijl de airlines zeggen dat ze hetzelfde bedrag zullen inleggen maar dat het anders wordt verdeeld, kan dit toch een uitdaging zijn. Het lijkt erop dat er meer spelers zullen zijn (zoals de aggregators maar ook de technologieprovider van de API van de airlines) wat neerkomt op minder geld voor meer entiteiten. American Airlines zegt dat het in 2017 al vier miljoen tickets heeft gedistribueerd via NDC (wat 2 procent is van het totale aantal passagiers dat ze jaarlijks vervoeren). Maar zelfs als dit aantal flink stijgt, dan bereiken ze toch nooit 100 procent.

Laten we er vanuit gaan dat 80 procent van de tickets direct wordt verkocht. Dan wordt de distributie van de overige 20 procent erg duur om deze legacy technologie (die nog steeds werkt) in de lucht te houden. Ik denk niet dat GDS’en hun kosten met 80 procent omlaag zullen krijgen. Of misschien moet de PNR in het PSS duurder worden. De PSS’en zijn immers vaak gebouwd door GDS’en. Reisagenten krijgen ook een probleem als zij targets hebben afgesproken met GDS’en. Als zij die niet realiseren krijgen ze minder bonussen in de vorm van incentives, commissies en/of overrides van de GDS’en. De shift naar NDC brengt dus hun GDS-omzet in gevaar. Dat kan riskant zijn en ze hebben mogelijk technologie nodig om hun winsten te maximaliseren (of de verliezen te beperken).

En tot slot: het hangt er allemaal vanaf wat de airlines en GDS’en afspreken. Stel, we vinden de oplossing voor deze distributiepuzzel waarbij het voor iedereen lucratief is en opeens gaan airlines en GDS’en rond de tafel zitten en komen overeen dat GDS’en aangesloten worden op NDC. Alle andere spelers worden dan weggevaagd. Lufthansa heeft bijvoorbeeld gezegd dat hun strikte opstelling bedoeld is om GDS’en te dwingen hun technologische achterstand in te lopen. Delta Air Lines blijft full content-overeenkomsten sluiten met GDS’en omdat zij vinden dat het bouwen van directe connecties neerkomt op het wiel opnieuw uitvinden (wat een compleet ander standpunt is dan in 2011).

Oplossingen in plaats van protectionisme

Ik ben een groot voorstander van het doorbreken van de GDS-oligopolie maar het moet wel logisch zijn en niet een idiote hoeveelheid extra werk creëren. Ik geloof dat we orde op zaken moeten stellen en aan oplossingen moeten werken in plaats van aan protectionisme. Het lijkt erop dat we de macht van een paar grote online spelers totaal onderschatten (Amazon, Apple, Google, Facebook en Microsoft). Een simpele vergelijking: GDS’en zien het eigendom van de PNR’s als een enorm concurrentievoordeel – en tot op zekere hoogte eten ze van twee walletjes omdat ze geld rekenen voor dezelfde PNR in zowel het PSS als de GDS en mogelijk op andere locaties. En wat is een PNR? Een tekstbestand van nog geen 1 KB? Je kunt bij elke cloudprovider tot 5GB gratis opslag krijgen. Ik kan dus heel gemakkelijk meer dan vijf miljoen reizen opslaan bij één cloudprovider – meer dan ik ooit zal maken – en dan blijft buiten beschouwing dat ik alleen de komende reizen opgeslagen moet hebben en de afgeronde trips kan weglaten.

Misschien zou het verstandig zijn om ons te realiseren dat een PNR niet het eigendom is van de GDS maar van de reiziger. Nog verstandiger is het om iets te doen met al die data die worden verzameld en/of start-ups aan te moedigen om uit te vogelen hoe we daar ons voordeel mee kunnen doen (geanonimiseerd natuurlijk, conform de security- en privacyregels). Mobiel, chatbot, artificial intelligence – ze zijn niet terug te vinden in mijn weergave van het distributielandschap, maar dit is wel de toekomst. Je gaat Alexa of Siri vragen om een hotelkamer te boeken voor je volgende reis en in virtual reality de faciliteiten te laten zien zodat je een geïnformeerd besluit kunt nemen. Een CRS, GDS of zelfs PSS mag door sommigen als ‘rocket science’ worden gezien, maar denk niet net als de muziekindustrie dat de wereld nooit zal veranderen.

Dit artikel is eerder verschenen op Travel Industry Blog.

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond