Trōv: on-demand verzekeren voor losse items

DIAmond Award winnaar Trōv is een van de meest genoemde cases wanneer het gaat om disruptie van de verzekeringsbranche. Maar wat doet Trōv nou precies? Wat is het business model? En hoe succesvol is het? Trōv’s oprichter en CEO Scott Walchek deelt zijn visie en leerervaringen in een keynote presentatie tijdens DIA Amsterdam op 10 en 11 mei 2017.

Om al een tipje van de sluier te lichten hebben wij Scott afgelopen week geïnterviewd.

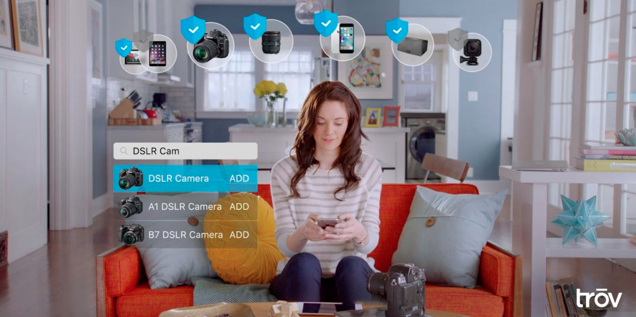

Trōv is ‘s werelds eerste on-demand verzekeringsplatform voor losse items. Het is een mobiele app waarmee gebruikers kunnen verzekeren wat ze willen, wanneer ze willen. Het stelt consumenten in staat alleen die dingen te verzekeren die echt belangrijk voor ze zijn, gedurende een periode die ze zelf nodig vinden. Door simpelweg een foto te nemen van de aankoopbon of de artikelcode van producten, creëren Trōv gebruikers een persoonlijke digitale kluis voor hun bezittingen.

Voor geselecteerde items biedt Trōv vervolgens verzekeringen. Klanten kunnen een verzekering dan heel eenvoudig afsluiten door te ‘swipen’ en net zo makkelijk weer opzeggen door ‘terug te swipen’. Zo maakt Trōv langdurige contracten overbodig. Ook het claimproces is geautomatiseerd met inzet van chatbots en on-demand beschikbaar via je smartphone.

Trōv is opgericht door Scott Walchek, een succesvolle technologie-ondernemer. In de afgelopen 25 jaar heeft hij aan de wieg gestaan van bedrijven als Macromedia, Sanctuary Woods, C2B Technologies en DebtMarket. Daarnaast was hij één van de belangrijkste investeerders en gaf hij leiding aan Baidu, China’s grootste zoekmachine.

Scott is één van de 75 thought leaders die hebben meegewerkt aan ons nieuwe boek ‘Reinventing Customer Engagement. The next level of digital transformation for banks and insurers’.

Wat heeft je geïnspireerd om Trōv op te zetten?

Scott: “Op enig moment realiseerde ik me dat er een enorme latente waarde zit in de informatie die gerelateerd is aan de spullen die mensen bezitten. Van voor de hand liggende zaken als aankoopbonnen en garantiebewijzen tot aan een compleet overzicht van alles wat je bezit en de vervangingswaarde van elk item. Wij willen deze informatie daadwerkelijk omzetten in waarde voor consumenten. Dat kan gaan om het up–to-date houden van informatie tot bijvoorbeeld een verzekering voor bepaalde bezittingen.

“We zijn een technologiebedrijf, geen verzekeraar en nieuw in het speelveld van verzekeren. Daarom heb ik onze eerste ideeën en achterliggende aannames getest bij diverse bestuurders van grote schadeverzekeraars zoals AIG en ACE. Daaruit concludeerde ik dat de ratio ‘verzekerde’ versus ‘daadwerkelijke’ waarde de belangrijkste succesfactor is: hoe beter de ratio des te beter het resultaat onder aan de streep. Uiteraard is dit een zeer versimpeld beeld, maar iedereen was het erover eens dat dit de essentie is van hoe in de afgelopen 200 jaar waarde wordt gecreëerd met verzekeren.

“Wat nu opmerkelijk is, is dat verzekeraars totaal niet weten wat consumenten bezitten en wat de exacte waarde van die spullen is. Wat als ze dat wél zouden weten? Dat zou de markt ontwrichten, kennis van de daadwerkelijke waarde van wat consumenten bezitten zou leiden tot veel betere risico-inschattingen.”

Trōv’s belangrijkste gebruikersdoelgroep zijn millennials, een segment dat voor de meeste gevestigde partijen moeilijk bereikbaar is en waar men zo goed als niet mee in dialoog komt. Hoe komt het dat Trōv wel de juiste snaar raakt bij deze generatie?

Scott: “We zijn nu ongeveer een jaar actief op de Australische markt en sinds een paar maanden in het Verenigd Koninkrijk. Ongeveer 75 procent van onze gebruikers is tussen de 18 en 24 jaar. Het lijkt erop dat we succesvol zijn in het aanboren van een specifieke behoefte binnen deze leeftijdscategorie. We doen dit door nadrukkelijk in te spelen op vier trends onder millennials. De eerste is ‘on-demand’. We zien dat terug in hoe millennials bijvoorbeeld entertainment consumeren of shoppen. Diensten moeten ‘nu’, ‘24 uur per dag’ en ‘op het eigen device’ beschikbaar zijn. De tweede trend is ‘hou me niet vast aan een langdurig contract’. Wij maken micro-looptijd mogelijk.

“Klanten kunnen hun verzekering aan- en uitzetten helemaal zoals ze zelf willen. In de praktijk gebruiken ze deze optie maar beperkt. Het is een puur psychologisch voordeel, als ze het willen, kan het. Het derde punt waar we op inspelen is wat we noemen ‘ongebundeld gemak’: ‘laat mij zelf kiezen wat ik wil beschermen, alleen die spullen waar ik echt om geef’. En de vierde is ‘mens/agent optioneel’. Millennials willen alles af kunnen handelen met hun smartphone zonder contact te hebben met een echt persoon.”

Trōv is gevestigd in de omgeving van San Francisco Bay. Toch heb je besloten eerst in Australië en het Verenigd Koninkrijk live te gaan. Waarom daar?

Scott: “Ha ha – er zijn twee versies van het verhaal. Het ene verhaal is dat micro-looptijd nieuw is in de branche en we onze hypotheses moeten testen. Regelgeving is dan belangrijk als je snel de markt op wilt. Australië en het Verenigd Koninkrijk hebben één regelgevende autoriteit tegenover 56 instanties in de VS. Maar we zijn inmiddels ook bezig om in Amerika te mogen beginnen. Het andere verhaal is dat ik op een congres in Meribel Frankrijk Kirsten Dunlop ontmoette, hoofd strategische innovatie van Suncorp Personal Insurance. Zij begreep de strategische impact van Trōv onmiddellijk, en toen is de bal gaan rollen.”

Aangezien het Trōv concept zo nieuw is voor consumenten, moet het ontzettend interessant zijn met elkaar te leren wat nou precies de juiste snaar raakt…

Scott: “Onze NPS is +49. Desalniettemin leren we elke dag. Eerlijk gezegd is het met zo’n compleet nieuw concept als Trōv onmogelijk precies te weten wat je kunt verwachten. Met Trōv leggen we nieuwe consumenten-inzichten bloot. Zo zijn er bijvoorbeeld nog steeds een aanzienlijk aantal kostbaarheden die onze gebruikers willen verzekeren en waarvoor wij geen gepaste offerte kunnen aanbieden. En ondanks dat meer dan 60 procent er nooit gebruik van maakt, blijkt de mogelijkheid een verzekering aan en uit te kunnen zetten een heel belangrijk psychologisch voordeel te zijn.

“Het ziet er wel naar uit dat het categorie-afhankelijk is: sportspullen worden vaker aan- en uitgezet dan smartphones en laptops. We meten en verbeteren continu elke stap in de funnel: van het verlaten van Facebook, tot het downloaden van de app, tot registratie tot daadwerkelijke ‘swipes’.

“We zullen de concrete resultaten van aanmelden en conversie delen tijdens DIA Amsterdam. Twee grote leerpunten wil ik nu al wel delen: we hebben Trōv ontworpen voor gebruik op smartphones, maar tot onze verbazing vermenigvuldigde de funnelcijfers zich nadat we hadden besloten er ook een web interface aan toe te voegen. En we trekken een betere ‘kwaliteit’ klanten aan.”

Trōv werkt in Australië samen met Suncorp, in het Verenigd Koninkrijk met AXA en in de VS met Munich Re. Wat zijn succesfactoren voor de samenwerking tussen een insurtech en een gevestigde marktpartij?

Scott: “Uiteindelijk gaat het om relaties en mensen. Wij begrijpen hun interne uitdagingen. Iedereen is het erover eens dat kennis over individueel verzekerde goederen en hun actuele waarde de loss ratio verbeteren. Maar om te weten hoe het precies in elkaar steekt moeten we experimenteren. Daar is toewijding voor nodig, door de hele organisatie, te beginnen aan de top. Het gaat niet om het uitvoeren van een paar kleine pilots, maar de bereidheid om er echt voor te gaan, te blijven experimenteren en gedurende jaren te investeren. Om gaandeweg te leren hoe verzekeren er in de toekomst uit zal zien en hoe klanten een verbinding met je aan willen gaan.”

Wat zijn je toekomstplannen en ambities voor Trōv? We kunnen ons voorstellen dat Trōv ook een interessante partner kan zijn voor retailers en producenten van durables. Met Trōv zouden ze naadloos verzekeringen kunnen verkopen…

Scott: “We hebben drie business lines. De eerste noemen we ‘vast’. Hier gaat het om het geografisch verspreiden van de Trōv app, het uitbreiden van categorieën en continu ontwikkelen van de technologie. Trōv zal binnenkort gelanceerd worden in Japan, Duitsland en Canada. Dan onderscheiden we ‘vloeibaar’; het aanbieden van white-label-oplossingen aan financiële dienstverleners, bijvoorbeeld in relatie tot connected cars en homes. De derde stroom is ‘gas’; in de basis is Trōv-technologie ingebed in andere applicaties; verzekeren als een service. Dit kan interessant zijn voor allerlei marktpartijen.”

Dit zou Trōv nog meer onderdeel maken van de context waarin consumenten beslissen over welke risico’s zij wel en niet bereid zijn te nemen. Bovendien sluit het aan bij de exponentiele groei van connected devices, gelijk aan de groei van machine-to-machine betalingen…

Scott: “Ja. Wat we nu met Trōv doen, is echt nog maar het begin. Trōv biedt klanten precies de bescherming die zij willen op het moment dat zij dat willen. Maar met het groeien van het aantal connected devices, de inzet van sensoren en nieuwe data stromen kunnen we de hele experience zo inrichten zodat zij zelf niets meer hoeven doen.”

Plaats een reactie

Uw e-mailadres wordt niet op de site getoond